Пока мое обращение в ЦБ РФ рассматривается, приведу сравнение графиков и переплаты по моему кредиту. Возможно, кто-то также задумается и пересмотрит свои условия договора.

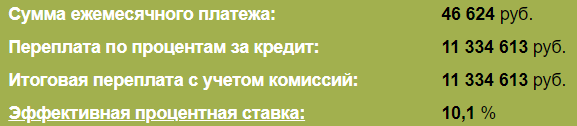

Текущие мои условия и график (рассчитано на этом сайте, и соответствует моему текущему графику):

Как видно, если ничего не делать Банк получает 11,3 млн. руб. в виде процентов и еще 5,5 млн. руб. в виде основного долга, т.е. 16,8 млн. руб.

Такие цифры нужно переосмыслить. А как изменить переплату, если будет интересно, опишу в отдельной статье. Пишите в комментариях.

Запрашиваемые мной изменения:

Как мы видим, разница более чем существенная. Экономия почти 6 тыс. руб. в мес. по платежу (а это, к примеру, ежемесячная коммуналка) и переплата на 2,1 млн. руб. меньше.

Если Банк не пойдет мне навстречу, обращусь в другой за рефинансированием текущей ипотеки.

К примеру, на финансовом супермаркете Банки.ру по ипотеке неплохие ставки и есть спецпредложения по рефинансированию под 8,4%: