Ни для кого не секрет, что на сегодняшний день статья расходов на жилье присутствует в бюджете большинства российских семей. Одни платят за аренду жилья, вторые — ипотеку. Ипотечный кредит — это оплата основного долга + проценты за пользование кредитом. В данной статье мы рассмотрим основные плюсы и минусы каждого из вариантов и реальные примеры.

Итак, начнем с пресловутой ипотеки.

Ипоте́ка — одна из форм залога, при которой закладываемое недвижимое имущество остаётся во владении и пользовании должника, а кредитор, в случае невыполнения последним своего обязательства, приобретает право получить удовлетворение за счёт реализации данного имущества. (Википедия)

Ипотека — это, безусловно, самый массовый инструмент, не только в России, но и в любой капиталистической стране, при помощи которого можно легко и быстро и, на первый взгляд, раз и навсегда решить свой жилищный вопрос. Но так ли это на самом деле?

Среди плюсов можно отметить:

- Широкий выбор объектов недвижимости, всевозможные стимуляции со стороны государства и застройщиков спроса на новостройки, таких как льготная процентная ставка и субсидий молодым семьям;

- Покупая квартиру для себя, вы не платите арендодателю ежемесячные платежи, а платите за свое собственное жилье;

- Собственную квартиру вы планируете и декорируете так, как нравится вам, а не так, как разрешит арендодатель, ведь есть такие, кто делает ремонт в арендуемом жилье;

- Если у вас уже есть жилье, ипотека может являться вполне себе полезным инструментом для покупки иных объектов недвижимости за счет сдачи их в аренду (купил-сдавай) при соблюдении конкретных условий: соотношение процентной ставки, суммы займа, срока кредитования из которых вытекает сумма ежемесячного платежа должно быть таким, что бы выручка от сдачи в аренду объекта максимально покрывала, а то и перекрывала сумму платежа.

Перейдем к минусам:

- Оформляя ипотеку, вы берете на себя обязательство обслуживать кредит на срок от 10 до 30 лет. Каждый месяц вы должны совершать платежи вне зависимости от того, заработали вы в этом месяце или нет. Каждый месяц, круглый год, на весь период займа у вас есть обязательство.

- Приобретенная в ипотеку недвижимость находится в залоге у кредитора, ввиду чего дальнейшая перепродажа залогового объекта осложняется, но не является невозможной.

- У вас родился ребенок, вы решили расширяться, а может быть вас пригласили на работу в другой город, или просто хочется переехать в другой район, и вот встает вопрос переезда. Срочно продать квартиру не получится — смотри пункт 2.

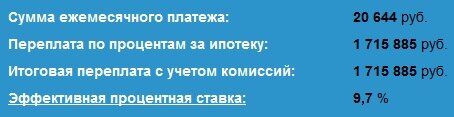

- Структура ежемесячного платежа такова, что банки в первую очередь заставляют Вас платить проценты за пользование кредитом, а уж потом зачисляют деньги в счет основного долга. Вот пример расчета:

Заняв у банка 2 миллиона на 15 лет под 9,3% (эфф. ставка — 9,7%) вы переплатите без малого аналогичную сумму. Платеж будет составлять 20 644 рубля ежемесячно.

Какова структура платежа? Ответ ниже:

Таким образом, вы обязаны платить до 15000 рублей в месяц за услуги кредитора в первые годы. Кстати, а сколько стоит аренда жилья в вашем городе?

Картинка выше, облетевшая весь Рунет, демонстрирует отношение к ипотеке в нашем праотечестве — СССР. В действительности степень негативных последствий оформления ипотеки зависит от финансовой грамотности заемщика и его предусмотрительности.

На что обратить внимание потенциальному ипотечнику?

- Ответьте себе на вопрос — так ли необходимо вам связываться с ипотекой?

- Сформируйте сумму так называемого первого взноса. Стремитесь к цифре — не менее 50% от стоимости квартиры.

- Как отмечено выше, ипотека — это надолго. Так что к выбору объекта недвижимости нужно подходить исходя из того, что вам предстоит в нем жить, если не весь период выплат, то лет 7-10 точно. Для молодой семьи целесообразно приобретение не менее чем двухкомнатной квартиры с адекватными соседями, с детсадом и школой и медучреждениями в пешей доступности. Каков ваш идеальный объект? Вам лучше знать.

- Не жадничайте. Иногда целесообразнее взять кредит на 30 лет и платить 15 тысяч в месяц, нежели на 10-15 лет и платить 20-25 тысяч ежемесячно, пытаясь не переплатить за проценты. Если у вас комфортный платеж, вы можете формировать накопления и частично досрочно погашать займ.

- Сформируйте вашу «подушку безопасности». Заведите себе счет, на котором будет лежать сумма, равная не менее чем 6 ежемесячным платежам. Это позволит вам продержаться 6 месяцев, если у вас вдруг не стало дохода (потеря работы, временная нетрудоспособность, потеря доходов и прочее).

- Гасите займ досрочно. Каждое досрочное погашение экономит вам кучу денег на процентах в перспективе.

- Рефинансируйте ваш кредит. Необходимо регулярно мониторить рынок банковских услуг с целью перейти на более выгодные условия кредитования.

Аренда жилья

С арендой жилья все, конечно, проще.

Основные плюсы:

- Съемная квартира — это ваша мобильность. Если вдруг захотели переехать — вас ничто не держит.

- Хороший арендодатель дорожит своими постояльцами, и поэтому предложит обставленную квартиру со всей бытовой техникой.

- Стоимость аренды чаще существенно ниже ежемесячных платежей по ипотеке, а сэкономленные средства можно накапливать на перспективу.

- С наступлением лета прощаемся с арендодателем и переезжаем на дачу и экономим на аренде.

Минусы аренды жилья:

- Нередко необходим подход к хозяину квартиры.

- Съемная квартира не станет вашей собственностью ни спустя 10, ни спустя 30 лет.

- Риэлторы вас достанут и заработают на этом =).

Снимать или покупать в ипотеку? Смотря что вам нужно и от чего вы сможете отказаться.

P.S.: Предположим, у вас есть 2 500 000 рублей. Что если открыть вклад?

Что мы видим? Ежемесячный доход от простого банковского вклада сопоставим со стоимостью аренды жилья на 1 месяц. Так нужно ли вообще покупать квартиру в собственность?

Полезные ссылки: