За все время, пока красуется размер ипотечного кредита в приложении банка, выявил две глобальные категории заемщиков. Первые знают заранее как будут сокращать кредит. Вторые узнают по ходу дела. Давайте с вами разберем на реальном примере и цифрах как можно сэкономить 1.5 млн.рублей на ипотеке. Без льгот, налоговых вычетов и досрочного погашения. Поехали!

На канале в первый раз? В октябре 2018-го взял ипотеку на квартиру-студию в Лен.Области. Здесь рассказываю про получаемый опыт, шишки и наблюдения. Приятного чтения!

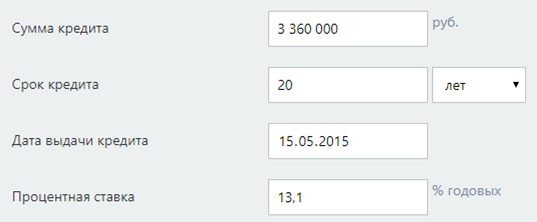

Ну-с, перейдем к делу. Отмотаем время почти на пять лет назад.

15.05.2015

Ольга с супругом взяли двушку на вторичном рынке, окраина Санкт-Петербурга.

Своих накоплений было 840 000р., стоимость жилья 4,2 млн.рублей. Взяли ипотеку. Вот какие были условия:

Да, в 2015г. ЦБ РФ еще переживал удар кризиса 2014г. Ольга и муж дождались пока ставка относительно снизится и сразу пошли в банк

Что получалось по платежам и переплате при начальных условиях?

5 лет платили исправно, налоговыми вычетами не пользовались, на льготы не претендовали. Они ждали когда ключевая ставка ЦБ РФ дойдет до минимума, чтобы рефинансироваться в другом банке.

Супруги начали изучать тему рефинансирования и наткнулись на предложение в 8.8%. Обсуждение. Калькулятор. Результат:

Почему в заголовке указано именно 1 500 000 рублей? Дело в том, что при переходе в другой банк потребуются доп.расходы: новая оценка квартиры, страховки, оплата комиссии за перевод. Для Ольги и мужа результат того стоил. Прошли всю процедуру и поменяли приложение банка на телефонах.

Неужели все так просто?

Сейчас отвлекитесь и посмотрите в окно. Что видите? Да, это Россия. Значит, не все так просто. Манипулирование формулировками в договорах и рекламе. У одних банков могу быть по программам рефинансирования ограничены страховые компании, другие попросят свою копеечку за любую справку.

Как во всем этом разобраться? Все познается в беспристрастном сравнении. Поэтому переходите на сайт Сравни.ру - в этой статье они нашли 10 ипотек с самой низкой ставкой. Я там, кстати, оставил свой комментарий.

Вывод напрашивается следующий - рефинансирование очень выгодно в том случае, если наблюдается существенная разница в ставках «до» и «после». Ну и не все банки любят раскидываться ипотечными клиентами, поэтому и ставят определенные условия для выхода.

Понравилась статья? Ставьте лайк! Да пребудет с вами вычет!

Кстати, подписывайтесь на канал Сравни.ру в Яндекс. Дзене