В 2019 Центробанк четырежды снижал ключевую ставку. На последнем заседании установлен новый минимум — 6,25%. Это потянуло за собой ставки по депозитам, ипотекам и кредитам. Это не конец. Пока нет информации о планах Центробанка по поводу новой ключевой ставки, но аналитики делают прогнозы — снижение продолжится. Банки готовятся заранее — ставки по депозитам уже упали и стремятся к 4%. К чему это приведёт, и куда россиянам девать свои накопления?

Банкам больше не нужны деньги

В течение января процентные ставки по рублёвым вкладам снизили 21 из 30 крупных банков, в том числе из ТОП−10.

Вклады из базовой линейки «Сбербанка» упали на 0,1 — 0,25%. «Россельхозбанк» опустил ставки на 0,1−0,45%. В банке ВТБ ставки уменьшились на 0,05−0,2%, но промовклад «Время роста» с номинальной ставкой 5,41−5,68% продолжает действовать.

Причины снижения у всех разные. Как сообщает газета «Ведомости», ВТБ объясняет падение конъюнктурой рынка. Перевести это можно так: все снижают, и мы снижаем. Предправления «ФК Открытие» Михаил Задорнов сообщил, что у банка избыток ликвидности:

Мы накопили больше клиентских средств, чем можем утилизировать

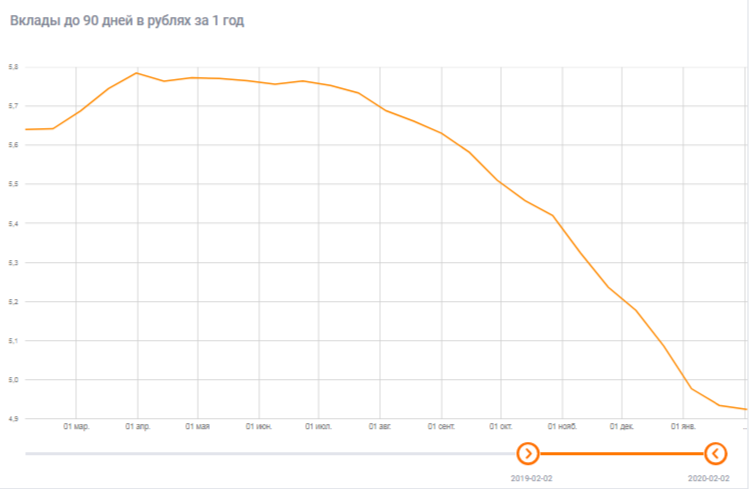

В итоге на 2 февраля 2020 года индекс вкладов выглядит так.

Средняя ставка — 4,92%. После последнего повышения в апреле 2019 года продолжается стабильное падение.

Виновата политика Центробанка

Основная причина падения — снижение ключевой ставки. Однако сейчас Центробанк не анонсировал свои планы относительно дальнейшей кредитно-денежной политики.

Мнения расходятся. Вероятно, это связано с торможением потребительского кредитования. Цетробанк ужесточил требование к заёмщикам, ограничив выдачу кредитов людям с высокой долговой нагрузкой. Деньги от займов идут на выдачу кредитов, а, значит, со снижением кредитования необходимость в притоке средств от физических лиц падает.

Конкуренция тоже важна. Как только крупные банки начинают ронять ставки, за ними следуют остальные.

Последний довод — банки находятся в ожидании очередного снижения. 7 февраля будет очередное заседание ЦБ. Аналитики считают, что ключевая ставка вновь опустится на 0,25 п. п.

Взгляд в будущее

В 2019 году ЦБ ставил целевое значение инфляции 4%. По итогам года оказалось, что инфляция не дотягивает до этого показателя и, не смотря на усилия Центробанка, остаётся 3%. Оговоримся, что это среднее официальное значение. Реальная инфляция, которую наблюдают покупатели, гораздо выше. Однако в масштабах государственной статистики эти данные к рассмотрению не принимаются.

Задачи Центробанка: оживить рынок, повысить покупательскую способность и стимулировать приток средств в бизнес. Отталкиваясь от этого, аналитики предполагают, что в течение 2020 года ключевая ставка продолжит падение и достигнет уровня 5,5 п. п. Учитывая, что разница в ставках между ключевой и банковской на вклад може достигать 1,5 — 2%, депозит под 3% вполне возможен.

При таких пронозах лучше не ждать и сделать вклад сейчас. По открытым договорам ставка не будет меняться в течение его действия.

Однако пока рано делать прогнозы на весь год в целом, поскольку могут измениться цены на нефть, состояние мировой экономики, ситуация на валютном рынке. Если рубль ослабится, то инфляция ускорится, а, значит, и снижать ключевую ставку не придётся. Более того — шоковые потрясения в виде инфляции в 5% и курс доллара в 70 рублей и выше поднимут ключевую ставку, а вслед за этим — ставки по депозитам.

Чем грозит падение ключевой ставки?

Развитие событий пойдёт по знакомому сценарию:

- Ставки по вкладам упадут ещё больше. Придётся искать альтернативные варианты вложений. Это могут быть драгоценные металлы (растущий палладий или стабильное золото), инвестиционные или брокерские счета.

- Ставки по ипотеке и кредитам упадут. С одной стороны — это хорошо. Теоретически низкие ставки по ипотекам и господдержка должны поддержать замерший рынок строительства и жилищного кредитования. Однако низкие ставки не залог высокого спроса. Низкие доходы, закредитованность и политика ЦБ не дадут разогнаться рынку.

- Снижение ключевой ставки стимулирует экономический рост и повышает потребительскую активность. В теории. На практике — не всегда.

С падением ключевой ставки российские ОФЗ станут непривлекательными. Сейчас иностранные инвесторы вкладывают средства в российскую экономику, поскольку на фоне других стран, наша ключевая ставка высокая. Если она упадёт, то случится отток иностранных средств.