Ежемесячный мониторинг рыночных ставок суверенных еврооблигаций.

В рамках плановой подготовки к очередному выходу Беларуси на рынок евробондов наблюдаем за уровнями доходности этого инструмента. Ориентируемся на действующие рыночные индикаторы.

Заимствования через инструмент еврооблигаций является ключевым моментом текущего года для рефинансирования крупных объемов госдолга Беларуси. Откладывать это мероприятие в долгий ящик нельзя (причины обсуждались ранее). Наиболее вероятный срок выхода на рынок конец первого квартала (март).

Сравнительная таблица справедливой стоимости инструментов белорусского долга на внешних рынках и предложения Минфина по ставкам облигаций на внутреннем рынке.

*Информацию по суверенным еврооблигациям на 31.01.2020 с boerse-frankfurt.de

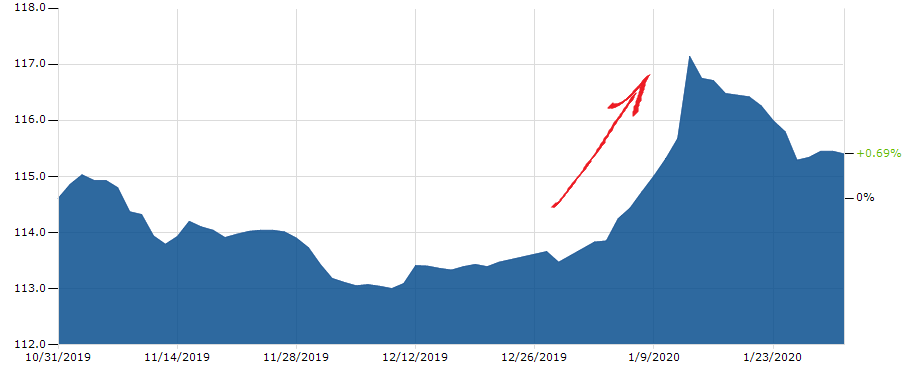

Для примера. График цен на еврооблигации Беларусь-27 ( ISIN XS1634369224)

В первой половине января 2020 можно было наблюдать своеобразное микро-ралли цен суверенного госдолга. Основным драйвером служил сильный позитив на глобальных рынках благодаря ФРС в первую очередь и спокойствию Трампа в его «твитер аккаунте» в посленовогодние каникулы.

В итоге на тонком рынке в начале января даже небольшая ликвидность от иностранных инвесторов, направивших свои потоки опять на развивающиеся площадки долга, сделала своё дело.

Инвесторы игнорируют новостной негатив об отсутствии договоренностей Беларуси и РФ по ценам на энергоносители. Конъюнктура для очередного выхода на рынок суверена пока остается благоприятной.

Разница в доходности инструментов со сравнимой датой погашения на внешних и внутреннем рынке остается существенной - 1,7 % годовых ( 30% в абсолютном выражении)