Перевод статьи Ланса Робертса, для RealInvestmentAdvice.com, с комментариями иностранных читателей.

"Цены на акции достигли того, что выглядит как постоянно-стабильное высокое плато" – Ирвинг Фишер, New York Times 3 сентября 1929 года

Одна из самых печально известных котировок из ревущих 20-х годов пришла в течение двух месяцев после рыночного пика, который не будет превзойден снова до 1950-х гг. между 1920 и сентябрем 1929 года индекс Dow Jones Industrial Average вырос более чем на 18% в годовом исчислении. Экономист Ирвинг Фишер, по существу, заявил, что такие чрезмерные прибыли являются нормой. Как он обнаружил пару месяцев спустя, это время ничем не отличалось.

Сегодня, когда оценки так же растянуты, как и в 1929 и 1999 годах, призывы к продолжительному продолжению текущего бычьего рынка растут до крещендо. Настроения настолько экстремальны, что некоторые диковинные прогнозы по отдельным акциям и индексам рассматриваются как Евангелие, а не предупреждения, которые они, вероятно, являются.

Несмотря на высокую вероятность плохой доходности в течение следующего десятилетия, все больше и больше биржевых аналитиков говорят нам, что на этот раз все по-другому. Одна конкретная статья привлекла наше внимание и заслуживает обсуждения, чтобы показать, как данные могут быть использованы для поддержки практически любого представления.

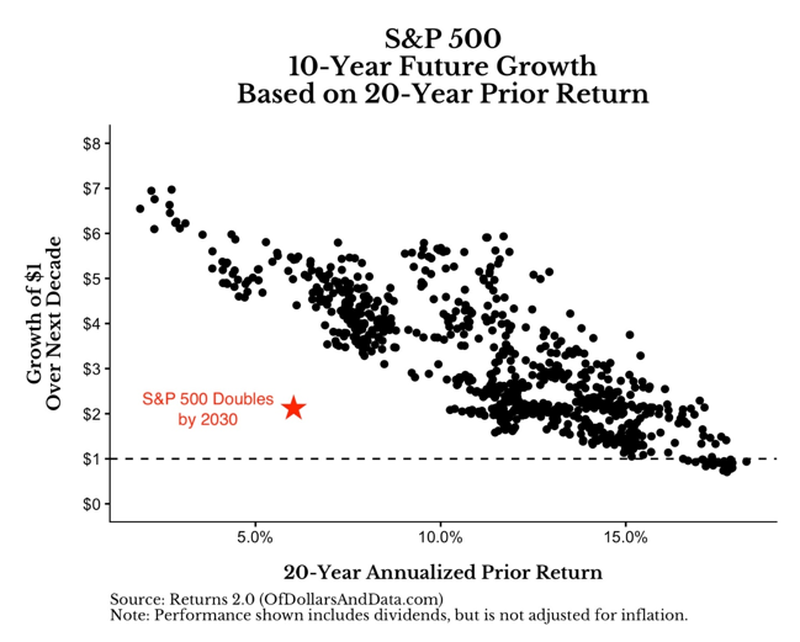

В 4 раза к 2030 году

Заблуждение инвестора, сформулированное Ником Маггилли, гласит следующее:

"И самое безумное, что Красная звезда представляет собой "всего лишь" удвоение в течение следующего десятилетия. Если бы история повторилась каким-то значимым образом, индекс S&P 500 к 2030 году был бы в 4 раза выше, чем сейчас.”

Смелое заявление Маггилли основано на анализе, сравнивающем предыдущие доходы с будущими доходами. Правильно, он предполагает, что периоды с доходностью ниже средней обычно сменяются периодами с более высокой доходностью. Мы всецело согласны с этим; однако прежде всего следует понять, что этот метод прогнозирования доходности сильно зависит от дат, которые назначаются для предшествующих и будущих периодов.

В статье показано несколько графиков, использующих различные периоды. Цель состоит в том, чтобы показать, что 20-летние предыдущие доходы имеют более сильную корреляцию с десятилетними форвардными доходами, чем другие диапазоны дат. График ниже из статьи подчеркивает его выводы.

Нам бы очень хотелось, чтобы вы смогли вчетверо увеличить ваши деньги в течение следующих десяти лет, но стоит выделить два существенных недостатка в анализе.

Недостаток №1

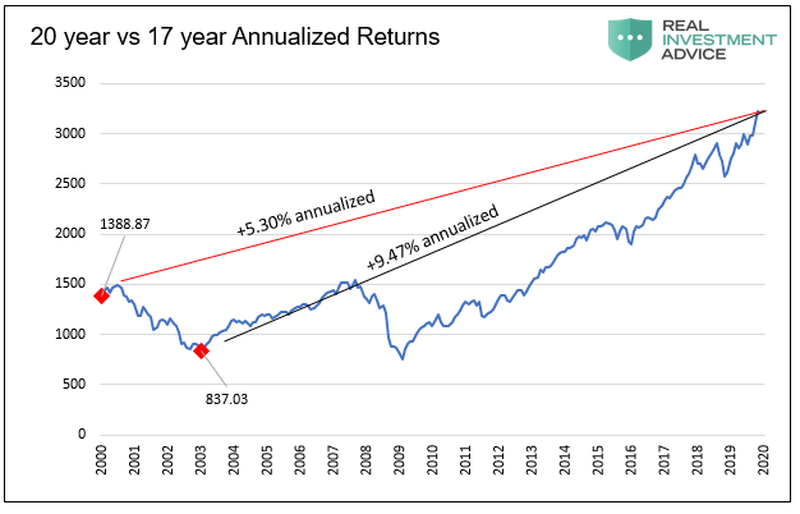

Одна из причин, по которой его прогноз на 2020-е годы столь высок, заключается в том, что предыдущий 20-летний период начался в 2000 году на пике десятилетнего бычьего рынка и того, что явно было пузырем на рынке акций. Общая годовая доходность (включая дивиденды) с этого пика до сегодняшнего дня составляет 5,30%, как показано ниже. Если бы вместо этого он использовал 17 лет в качестве своего ретроспективного периода, дата начала совпала бы с нижней точкой краха доткомов, и общая годовая доходность за прошедший период была бы значительно выше.

Напомним, из его графика, чем выше доходность предыдущего периода, тем ниже прогнозируемая доходность и наоборот. На приведенном ниже графике показано, как относительно небольшое изменение даты начала оказывает большое влияние на аналитический вывод.

Недостаток №2

“И хотя мой процесс ограничен объемом данных, которыми я располагаю, я знаю, что это вполне разумно.”

Несмотря на заверения Маггилли, объем данных, которые он использовал, мог быть более надежным. Второй недостаток статьи связан с объемом данных, используемых для оценки корреляции. Мы полагаем, что он использует данные примерно за 60 лет. В то время как 60 лет охватывает много данных, больше данных легко доступны, чтобы сделать анализ еще лучше. Если мы включим данные за 1900 год, как показано ниже, диаграмма расскажет нам что-то другое о будущем.

Резюме

Маггилли смиренно заявляет, что он не знает, что ждет его в будущем, но суть статьи предполагает, что вы, дорогой инвестор, были бы глупцом, если бы не покупали и не держали акции в течение следующего десятилетия.

Хотя вы не можете предсказать будущее, вы можете подготовиться к нему. Но мы знаем, что мы находимся на исторически длинном бычьем рынке, и оценки находятся на рекордной территории. Мы считаем, что на данном этапе цикла инвесторам следует уделять меньше внимания потенциальным выгодам и гораздо больше рискам. Основная причина заключается в том, что рыночные развороты часто бывают внезапными и порочными, особенно с точки зрения экстремальной оценки. Например, после пика 10 марта 2000 года Nasdaq composite потерял 29% своей стоимости всего за три недели и 37% менее чем за пять недель. Будучи вынужденными “покупать на понижение” в течение предыдущих месяцев и лет, инвесторы не могли представить себе длительную распродажу, несмотря на радикальное смещение между рыночными ценами и фундаментальными показателями.

Для тех, кто пользовался преимуществами растущего рынка акций в течение последних нескольких кварталов, поздравляю с хорошей гонкой, но не забывайте о важности управления рисками. Те, кто не прислушивается к знакам осторожности или ослеплен ложной уверенностью, обычно теряют то, что приобрели. Помните, что цель состоит в том, чтобы накопить богатство в долгосрочной перспективе и не идти в ногу с индексом S&P 500.

Мы надеемся, что эта статья побудит вас задуматься о текущих обстоятельствах и разработать планы по хеджированию и/или снижению риска, если и когда вы сочтете это целесообразным.

То” высокое плато", которое, по мнению Ирвинга Фишера, мы достигли в сентябре 1929 года, стоило ему репутации и собственного капитала. Цена благоразумия не так уж высока и отчасти зависит от того, кто ставит под сомнение как бычьи, так и медвежьи аргументы.

Лучшие комментарии англоязычных пользователей на момент перевода статьи:

Пользователь Chunga прокомментировал : "Как неспециалист, похоже, что у Дяди Сэма все яйца в корзине фондового рынка, так что если эта штука всплывет, то и Дядя Сэм тоже. Будет сделано все возможное, чтобы мошенничество продолжалось."

Пользователь Sickofthepunks прокомментировал : "он появляется, когда число уходящих на пенсию бумеров начнет сужаться. Змея, так сказать, заглатывает свинью прямо сейчас. Самый молодой из бумеров, ген X и миллениалы останутся с сумкой в руках. Счастливого тебе выхода на пенсию, старый, жадный *****."

Пользователь tangent прокомментировал : "Вы забыли единственную метрику, которая теперь имеет значение... сколько ФРС может напечатать, прежде чем мы наконец достигнем гиперинфляции, к которой мы, несомненно, должны стремиться."

Пользователь fedleppard прокомментировал : "Умственно отсталые используют эту байку в течение последних 6 лет. - Может быть, на этот раз все будет по-другому. Эта байка доказала, что просто усугубляет глупость в течение нескольких лет, а также усугубляет потерянное богатство для тупых болванов, которые любят ее повторять. Когда вы видите 2/10 инвертированным и остается инвертированным в течение более 45 минут, то он включен. А до тех пор игнорируйте эти *****. "

Пользователь Lostintranslation прокомментировал : "- Постоянно высокое плато? Подержи мое пиво.- Джей Пауэлл (глава ФРС США)

Комментарий автора блога: Как человек, проработавший более 8 лет в инвестиционном банке в Швейцарии, мое мнение - пора закрывать позиции, ибо рынок скоро навернется медным тазом. И тогда Великая Депрессия покажется невинной детской прогулкой, так как величина левереджа и мусорных финансовых инструментов просто не сопоставима с 1929 годом.

Дорогие читатели, если вам понравился контент моего канала, ставьте палец вверх и подписывайтесь на канал. Большое спасибо!

Буду рад если вы захотите обсудить статью в комментариях.