Для многих актуален вопрос: как распорядиться деньгами на пенсии и как сохранить накопленный капитал для внуков. Один из вариантов - использовать для этого долгосрочные облигации (что это такое мы начали говорить в этой статье): жить на купоны или реинвестировать купоны.

Давайте посмотрим, что из этого получится. Возьмем облигацию со сроком погашения через 35 лет. Номиналом - 1000 рублей и купоном 7%. Купоны выплачиваются раз в год.

Допустим, что инфляция все это время будет 4%, наш капитал 1млн. рублей, и в день выпуска мы купили 1000 штук по цене 100%.

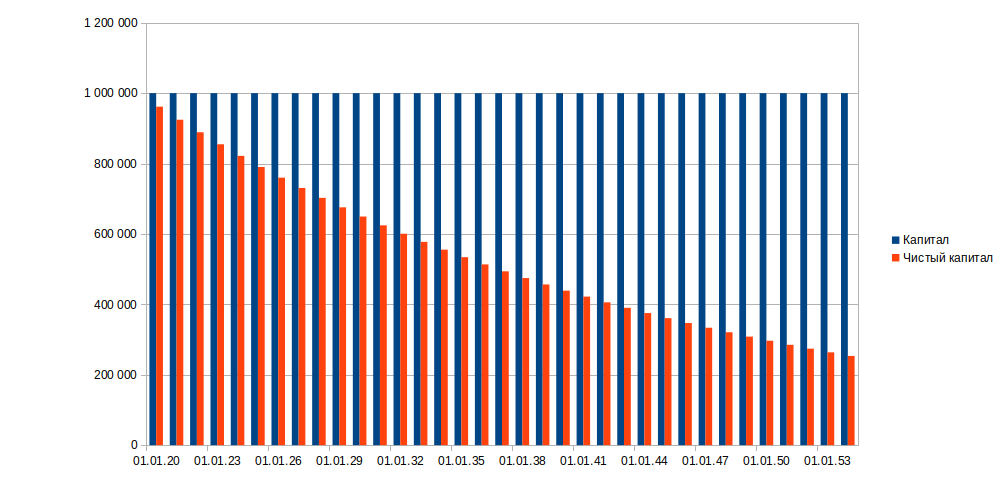

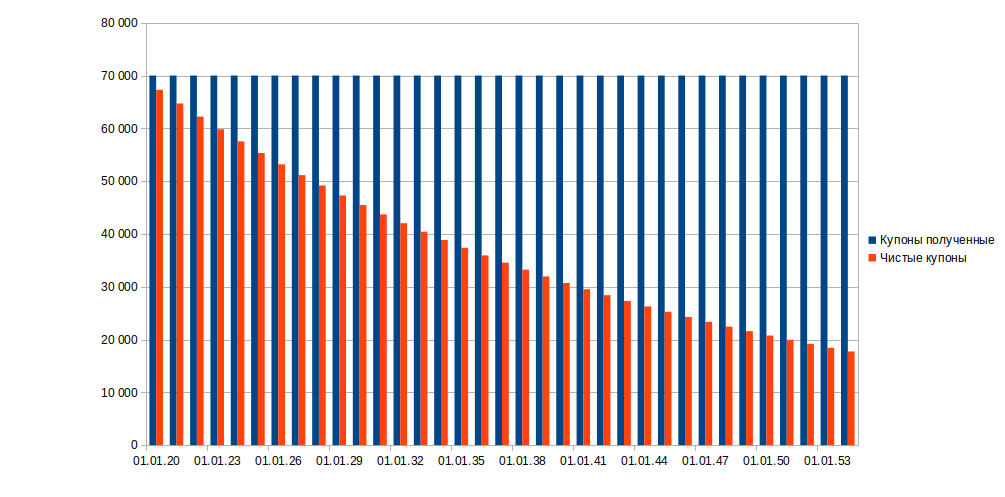

После покупки все полученные купоны мы тратим на жизнь. Ниже динамика капитала.

Синие столбики - наш капитал, а красные - его реальная покупательная способность. Прекрасно видно, что через 35 лет на 1 млн. рублей мы сможем купить в 4 раза меньше товаров. Тоже самое с купонами:

Как видите, пассивно жить на доходы от долгосрочных облигаций - очень опасная затея. Примерно через 17-18 лет вы станете в два раза беднее. И это при очень низком уровне инфляции.

Теперь рассмотрим вариант, когда мы все купоны реинвестируем в ту же облигацию (раз в год на купоны докупаем еще).

Сначала вариант с постоянной инфляцией.

В этом случае доходность составит около 7% годовых и ваш капитал вырастет в 10,5 раз. Но это в номинальном выражении. В реальном - в 2,7 раза (реальная доходность 2,88% годовых).

Теперь, допустим, что инфляция увеличивается на 0,1 процентных пункта каждый год, а требуемая доходность будет на 3 процентных пункта выше (вознаграждение за риск, о котором мы говорили тут):

В этом случае наш капитал будет изменяться вот так:

Капитал в номинальном выражении вырастет в 16 раз (8,28% годовых), а в реальном - в 2,3 раза (2,45% годовых).

Теперь случай, когда инфляция сначала растет, потом происходит резкий всплеск на несколько лет и затем она убывает:

Вот динамика капитала:

Видно, что на следующий год после скачка начинается небольшое падение реальной стоимости капитала, которое останавливается при нормализации ситуации.

Номинальная доходность капитала выросла в 14,8 раз (8% годовых), а реальная в 1,8 раз (1,68% годовых).

При сильном росте инфляции, продолжающимся все 35 лет (рост инфляции на 1 процентный пункт в год) капитал меняется так:

За это время номинальное значение капитала вырастает в 513 раз (19,5% годовых), а его реальное значение уменьшается в 1,3 раза (-0,88% годовых).

И последний вариант - инфляция падает на 0,05 процентных пункта в год с 7% до 2,3%.

Номинальное значение капитала выросло в 8,6 раз (6,32% годовых), а реальное в 2,9 раз (3,08% годовых).

А теперь выводы:

1. Использование облигаций с целью жизнь на купоны возможно только при большом значении капитала и реинвестировании части полученных купонов (подробно этот подход мы рассмотрим в следующий раз).

2. При реинвестировании купонов, длинные облигации позволяют сохранить покупательную способность денег с минимальными просадками.

3. При резких скачках инфляции возможно временное снижение покупательной способности денег, но при нормализации ситуации капитал восстанавливается.

4. Не смотря на то, что в расчетах мы брали требуемую доходность на 3% выше инфляции, реально мы получали меньшую доходность, за исключением случая с падением инфляции. Это значит, что в таком виде облигации малопригодны для приумножении капитала.

Всё написанное в статье является личным мнением автора и не является инвестиционной рекомендацией.