Сегодня мы поговорим о двух компаниях на российском рынке энергоресурсов и попробуем выбрать, какую из них мне добавить в свой дивидендный портфель.

Спойлер - в свой портфель я добавил обе.

О компании

ПАО "МРКС Центра и Приволжья"

Дочерняя компания ПАО «Россети», которое в свою очередь является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской, Тульской областях, а также в Республике Марий Эл и Удмуртской Республике. Компания зарегистрирована в Нижнем Новгороде. Территория ответственности компании составляет 408 тыс. км с населением 13,1 млн. человек. Под управлением находится 281 тыс. км воздушных и кабельных линий электропередачи, свыше 1,5 тыс. подстанций трансформаторных подстанций и распределительных пунктов. Общая мощность этих энергообъектов превышает 43,9 тыс. МВА.

Основные акционеры:

- ПАО "Россети" (50,40%);

- НКО АО "НРД" (46,02%).

ПАО "ТГК-1"

Ведущий производитель электрической и тепловой энергии в Северо-Западном регионе России. Объединяет 53 электростанции в четырех субъектах РФ: Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях (19 из них расположены за Полярным кругом). Установленная электрическая мощность составляет 6,92 ГВт, тепловая – 13,49 тыс. Гкал/час.

Основные акционеры:

- ООО «Газпром энергохолдинг» (51,79%);

- Fortum Power and Heat Oy (29,45%).

Дивиденды

Первым делом проанализируем выплаты дивидендов двух компаний на истории и посмотрим на сколько регулярно компании платили дивиденды и как часто увеличивалась их величина.

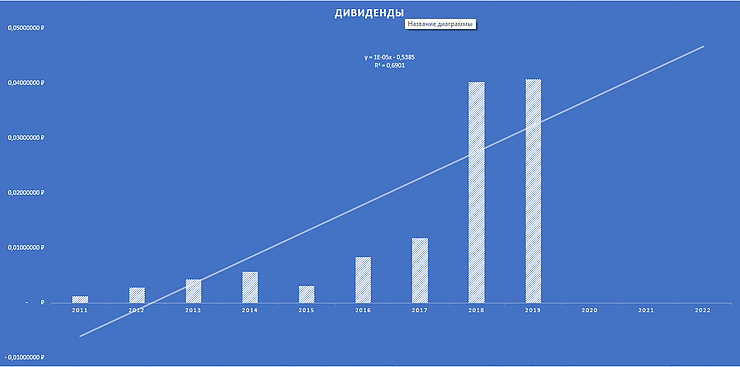

ПАО "МРСК Центра и Приволжья"

Компания стабильно выплачивает дивиденды с 2011 года.

За последние два года компания резко увеличила сумму дивидендов и в последнем периоде направила на выплаты долю в 50% от прибыли. По отношению к выплатам 2017 года рост дивидендов составил 240%. Однако у компании были и периоды, когда дивиденды уменьшались. Так в 2015 году сумма дивидендов сократилась на 45% по отношению к выплатам 2014 года.

К сожалению из-за резких скачков в суммах выплат и относительно небольшого промежутка времени для анализа, не получится получить сколь бы то ни было вменяемые значения среднегодового роста за последние 10 лет. Коэффициент аппроксимации на графике составляет 0,69 и сделать прогноз на основании имеющихся данных с использованием уравнения не представляется возможным.

Текущая дивидендная доходность при цене 0,2345 руб. составляет 17,36%, а индекс DSI равен 0,93. Это достаточно хорошие показатели на мой взгляд.

DSI (Dividend Stability Index) - это индекс стабильности дивидендов, разработанный финансовой группой "ДОХОДЪ". Он позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер. Индикатор является историческим, то есть не включает риски будущего изменения дивидендной политики и текущие изменения экономических условий.

ПАО "ТГК-1"

Дивидендная политика ТГК-1 предусматривает выплаты в размере от 5% до 30% прибыли по РСБУ. В дальнейшем компания планирует перейти к выплатам в размере 35% прибыли по МСФО. ПО итогам 2018 года на дивиденды было направлено 35% прибыли.

У компании достаточно стабильные выплаты. За последние 10 лет ТГК-1 ежегодной выплачивал и повышал дивиденды. Среднегодовой рост за последние 10 лет составляет 31%.

Текущая дивидендная доходность, при цене 0,014040 руб., составляет 4,59%. Это не так много как у предыдущей компании, однако в случае с ТГК-1 можно говорить именно стабильности роста дивидендов. Индекс DSI у компании составляет 1,00 - это значит что компания не только стабильно выплачивает дивиденды, но и о том, что эти дивиденды стабильно увеличиваются.

С учетом уравнения аппроксимации прогнозная доходность по дивидендам на 2020 год составляет 12,5%, а с учетом среднегодового роста доходность через пять лет может составить 18% годовых. Хорошие показатели если смотреть на перспективу.

Основные финансовые показатели компаний

Настало время поговорить о финансовых результатах деятельности компаний. Не будут здесь сильно утомлять вас таблицами и анализом, остановлюсь только на нескольких, на мой взгляд ключевых, моментах, а после подведем итоги (читать спойлер выше).

В таблице ниже представлены данные за 9 месяцев 2019 года (на дату написания статьи это последние имеющиеся данные).

Как видно из таблицы финансовые показатели у ТГК-1 заметно выше, чему МРСК Центра и Приволжья. Однако это не говорит о том, что показатели МРСК плохие, просто они ниже.

Так как мы хотим купить акции с прицелом получать дивидендную доходность, значит нужно чтобы у компании было достаточно денег, чтобы их платить. В этом плане у одной и у другой компаний достаточно хорошая выручка и она показывает динамику (брал последние три года, начиная с 2017).

В ТГК-1 радует наличие достаточно крупной суммы кэша (правда за последние три года этот показатель снизился на 26%) и балансовой стоимости (на 143% больше балансовой стоимости МРСК Центра и Приволжья).

Перейдем к мутипликаторам и посмотрим что мы покупаем.

К концу 2019 года рассматриваемые мультипликаторы у компаний практически сравнялись. Конечно, если смотреть на годовые результаты 2018-го, то более привлекательной для покупки на мой взгляд будет МРСК Центра и Приволжья.

Коэффициент Цена к Прибыли у МРСК Центра и Приволжья был 2,19 против 6,93 у ТГК-1.

Норма ликвидности у компаний не сильно выше 1, но я честно не думаю, что у компаний не хватит денег, чтобы рассчитаться по краткосрочным обязательствам. По итогам 9 месяцев 2019 года ситуация с ликвидностью у ТГК-1 заметно улучшилась.

Очень радует коэффициент Цена к Балансовой стоимости. У компаний он ниже единицы, а это значит что мы по сути платим половину стоимости компании. Неплохо на мой взгляд прикупить компанию с 50% скидкой.

Что я купил

Обе бумаги я добавил в свой дивидендный портфель. Если коротко, то ТГК-1 я добавил потому что у нее стабильные выплаты и постоянные повышения размера дивидендов, а МРСК потому что на текущий момент бумага показывает хорошую дивидендную доходность - гораздо выше чем у ТГК-1, но со стабильностью увеличения размера дивидендов у МРСК все не так хорошо.

Решил отказаться от заманчивого предложения Kuzin'ы

Инвестиции и ИИС - что это и как пользоваться

Немного алкоголя для портфеля не повредит - Beluga Group

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. Данный обзор и прочие обзоры размещенные в группе - это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива и они не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект “Live Investing Group. Investments” и его владельцы не осуществляют деятельность по инвестиционному консультированию, не являются инвестиционными советниками и не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Помните, что операции с ценными бумагами связаны с риском как частичной, так и полной потери денег и требуют получения соответствующих знаний и опыта.