Когда трудоустроен у работодателя, получить кредит или оформить ипотеку просто: достаточно соблюсти условия банка и взять на работе справку 2-НДФЛ. У ИП тоже нет проблем: он может предоставить декларацию за последний налоговый период, книгу учета доходов или выписку по расчетному счету.

Но можно не работать официально, не открывать ИП и все равно взять ипотеку. Для этого нужно оформить самозанятость. Правда у самозанятого ситуация сложнее: у него нет работодателя, деклараций или расчетного счета. Расскажем, в какой банк обратиться самозанятому, как подать заявку и какие документы собрать, чтобы ипотеку точно одобрили.

Выбрать банк

Самозанятость существует всего год, и то пока в рамках эксперимента. Из-за этого многие банки пока настороженно относятся к самозанятым.

Чтобы вам одобрили ипотеку, лучше обращаться только в крупные банки. Например, Сбербанк активно работает с самозанятыми: разрешает им учитывать доходы от самозанятости в мобильном приложении банка и готов рассматривать поступления на карту самозанятого как зарплату. Еще много знают о самозанятости банки Москвы, Татарстана и Московской и Калужской областей, в которых эксперимент по самозанятости идет уже год.

Проверить чек-листы банков и подойти по условиям

Обычно банки обращают внимание на 4 главных пункта.

1. Срок регистрации самозанятого

При официальном трудоустройстве банки обычно требуют 2–3 года рабочего стажа и минимум полгода постоянного места работы. С самозанятостью ситуация похожая: вам не одобрят ипотеку, если вы зарегистрировались всего пару месяцев назад, — придется подождать полгода или даже год.

2. Стабильный доход

Если в один месяц вы заработали на самозанятости 100 000 рублей, в другой — 10 000, а в третий вообще ничего не заработали, банку это не понравится. Для него важен не общий доход, а стабильность — ведь платить по ипотеке придется каждый месяц.

3. Хорошая кредитная история

Важно, чтобы у вас не было просроченных кредитов и серьезных кредитных задолженностей, иначе ипотеку не одобрят. Идеально, если вы уже брали несколько кредитов и стабильно их выплачивали, — так банк будет знать, что вы надежный заемщик. Или можно взять кредитку, пользоваться заемными средствами и возвращать их без процентов.

Узнать свою кредитную историю можно на сайте Госуслуг.

4. Банковская карта в банке, где вы хотите взять кредит

Если вы получаете деньги от самозанятости на карту того же банка, где планируете взять ипотеку, это сильно повышает шанс одобрения. В таком случае банку доступны все движения личных средств по вашему счету, чтобы убедиться в вашей платежеспособности.

Учтите, что и ИП, и самозанятым ипотеку дают гораздо охотнее, чем кредиты. Это связано с тем, что при ипотеке у банка есть гарантии: квартира находится под залогом. Так что даже если вам обычно не одобряют кредиты, можно попробовать оставить заявку на ипотеку.

Есть вариант ипотеки, который вообще не требует соблюдения этих условий, — ипотека с первоначальным взносом 50%. Такую ипотеку часто дают просто по паспорту, без подтверждения доходов и серьезной проверки кредитной истории. Пока самозанятому, особенно «новенькому», получить такую ипотеку проще всего.

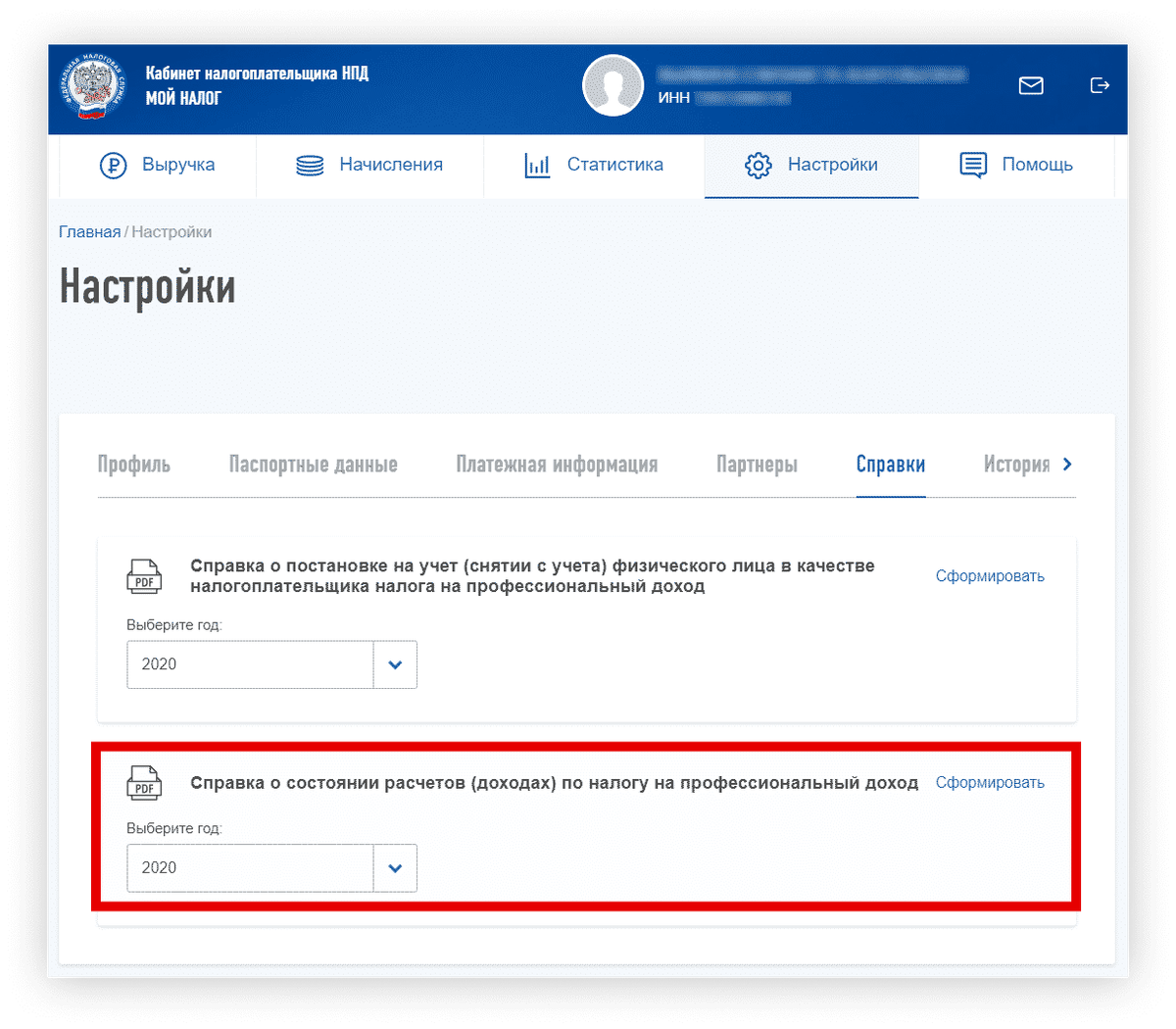

Получить справку о доходах

Если вы не готовы внести первоначальный взнос в размере 50% от стоимости квартиры, нужно будет подтверждать доход. Для этого у самозанятых есть специальная справка. Ее можно получить в интернете двумя способами:

- В приложении «Мой налог», в разделе «Настройки»

- В личном кабинете налогоплательщика НПД, в разделе справок, — там она называется «Справка о состоянии расчетов»

Если вы получаете деньги на карту, кроме справки о доходах, можно взять в банке выписку со счета — она тоже подтвердит платежеспособность.