За этим можно наблюдать, но сложно понять.

Белорусские чиновники умудряются применять рыночные по своей сути финансовые инструменты в своих сомнительных и не принятых в общемировой практике целях. Это можно наблюдать в различных формах на рынке акций, валютных заимствованиях Минфина на внутреннем рынке, выпуске валютных облигаций Нацбанка , от которых он недавно наконец-то отказался.

Чего-то особо криминального в этой практике нет, но их использование как говориться на тоненького. Для выполнения своих стандартных нормативных функций регуляторы подобных вещей не делают. По итогу финансовый рынок (фондовый в том числе) приобретает весьма специфический образ с перекошенными ценовыми индикаторами и кривоватым фасадом, не характерным для развитых и развивающихся локальных рынков.

Чиновники как будто проходят спецкурсы о том, как не надо строить рыночные сегменты финансовых продуктов. При этом достаточное внимание уделяется поиску ниш для применения стандартных фининструментов в угоду отдельным субъективным ведомственным интересам или отдельным групповым отраслевым интересам (жилищные облигации или готовящееся нормативное регулирование депозитарных облигаций).

Никто не против расширения номенклатуры ценных бумаг и развития их разновидностей. Просто приоритет в построении классических секторов фондовых инструментов, находящихся в Беларуси в зачаточном состоянии, заменяется на создание "экзотики" ограниченного применения.

В ряду подобных инструментов закрытые спецвыпуски облигаций Нацбанка. Регулятор "завязал" с одной бедой (валютными облигациями) и неуклюже взялся за рублевые. При этом параллельно нарезает какие-то значительные объемы без проведения аукционов. У Минфина научился по-видимому. Первые выпуски воспринимались позитивно как шаг к созданию отсутствующего на внутреннем рынке сегмента среднесрочных рублевых инструментов. Но на рынок эти выпуски не попадали и стало понятно, что Нацбанк пригревает деньги Минфина. У последнего есть возможность и инструмент продажи бюджетных остатков коммерческим банкам на рыночных принципах. А в общепринятой практике скорее Нацбанк оперирует на рынке гособлигациями, а не наоборот.

Регуляторы рожают между собой темные сделки с нерыночными характеристиками и непрозрачными целями. Пользы для рынка в этом нет, для восстановления имиджа и доверия к самим регуляторам - тоже.

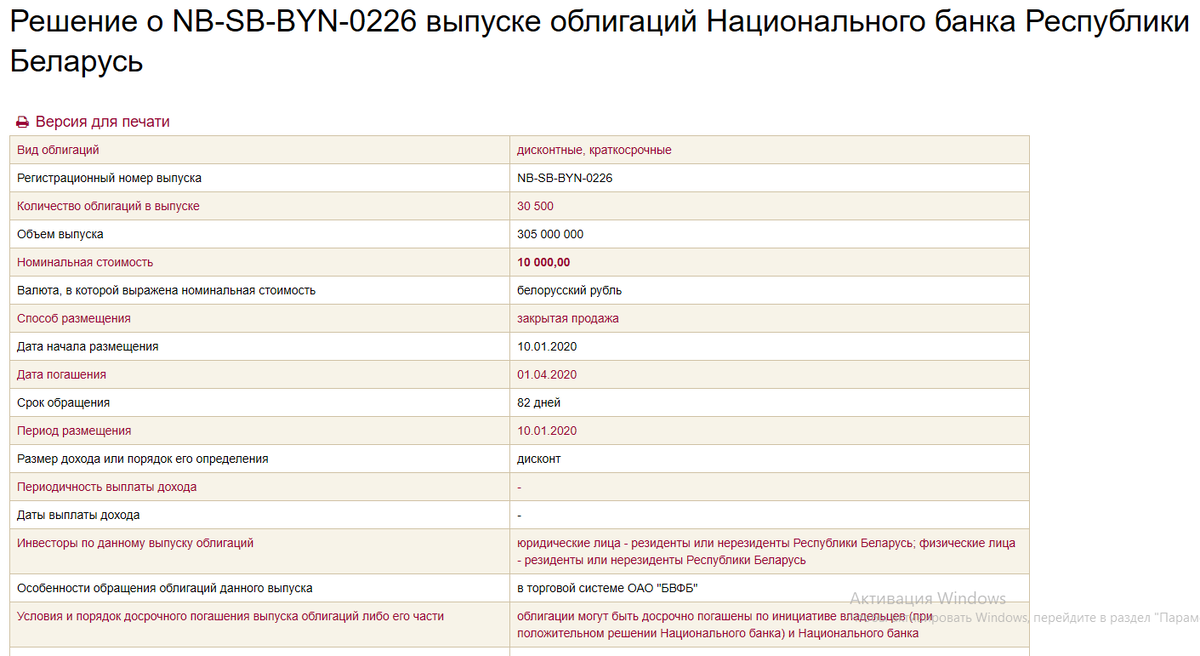

Очередной закрытый спецвыпуск облигаций Нацбанка со ставкой 5% годовых.