Цель открытия ИИС - это налоговый вычет. Действие счёта для этой цели не ограничено 3 годами, но забрать вложенные средства можно только закрыв ИИС. Об этом следует помнить, когда дело касается выбора и встаёт вопрос: что купить ни ИИС? Выбор бумаг зависит от срока, когда вы планируете забрать свои инвестиции.

В этой статье мы поговорим о том, как сохранить и преумножить деньги на ИИС, какие бумаги не подходят для покупки, и какие действия с облигациями на ИИС могут привести к большим убыткам.

1. На ИИС не стоит покупать акции, никакие акции, даже голубые фишки и дивидендных аристократов.

Главная тому причина - срок ИИС. Никто не скажет Вам, сколько будут стоить акции купленной компании к моменту закрытия Вашего счёта. Возможно, вы задаетесь целью копить только 3 года, а после этого хотите снять деньги. Так что этот инструмент - в топку. Акции можно покупать для долгосрочных инвестиций, где Вас не будет поджимать время и бумаги можно будет держать сколько угодно долго. Например, пока они не восстановятся после просадки.

Допустим, вы купили акции "голубой фишки" Газпром, случился кризис, цена упала, а у Вас прошло 3 года с момента открытия счёта, вам срочно понадобились деньги для покупки квартиры. И вот минусы этой ситуации.

- Вы не хотите продавать акции в убыток.

- Вы не можете снять часть накоплений, поскольку ИИС не предусматривает такой операции.

- Деньги "зажаты" в упавших акциях на неопределённый срок.

2. Валюту - доллары, евро и прочее.

Это не ценные бумаги, а всё те же деньги, хоть и иностранные. Вы же хотите получить прибыль по счёту, а не превратиться в спекулянта, который сутками сидит за терминалом и следит за изменением курса, подсчитывая убытки.

Колебания курсов валют - это риск, который несовместим с инвестициями на ИИС.

3. ETF на золото и акции, облигации.

В этом пункте есть исключение - ETF на облигации с рублёвым хеджированием, которые вполне подойдут для покупки на ИИС. Эти бумаги растут независимо от рынка и курса валют. Здесь можно быть уверенным, что в любом случае вы продадите их с прибылью в момент закрытия ИИС, даже в разгар кризиса.

ETF на золото, акции и облигации, привязанные к курсу валют - это плохой выбор для ИИС, поскольку на их доход влияет много рыночных и экономических факторов. Золото - это долгосрочная инвестиция и цена зависит от экономической обстановки. Если рынок к дате закрытия счёта будет чувствовать себя хорошо, эйфория и позитив могут значительно снизить цену золота, а значит, продать можно будет только в убыток.

4. Долгосрочные облигации. (от 3-х и более лет)

Здесь причина та же - в случае кризиса или просадки облигации могут потерять в цене до 30-40% своей стоимости и вы не сможете их продать, не зафиксировав убыток. Это касается именно долгосрочных облигаций, поскольку чем ближе срок погашения, тем ближе цена к номиналу и с учётом выплачиваемых купонов, вы останетесь в прибыли.

Значит, лучше купить краткосрочные облигации, которые заканчиваются приблизительно в тот же срок, когда вам могут понадобиться деньги со счёта ИИС.

В чём опасность облигаций?

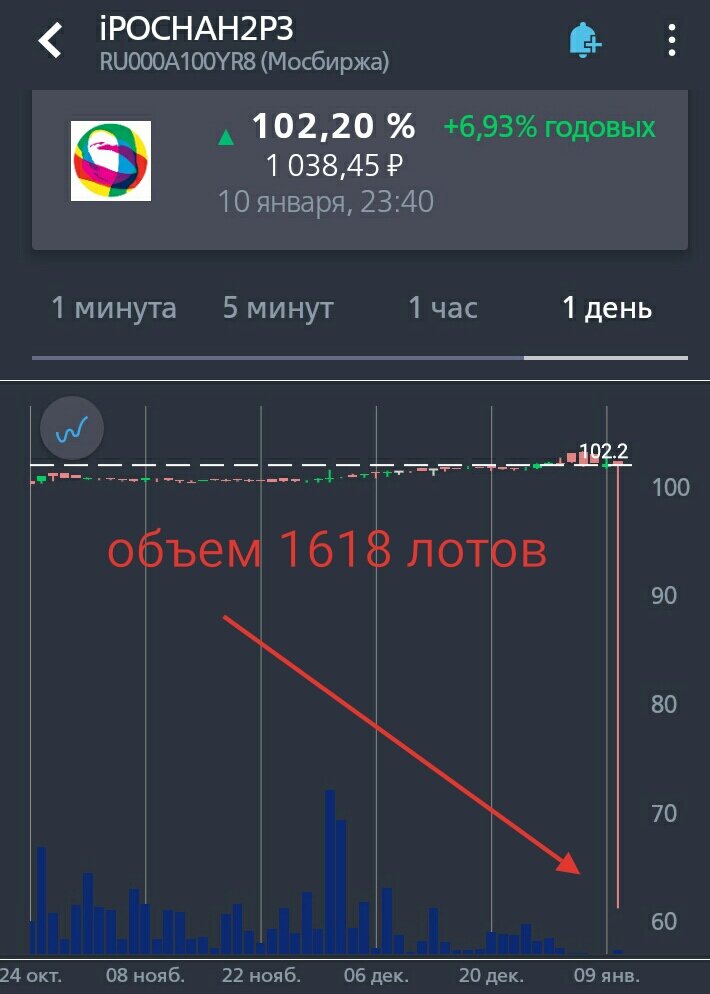

Во-первых, хочу поблагодарить Андрея Варшавского, он вчера рассказал о том, что в облигациях Роснано БО-002Р-03 был шип вниз и в моменте их можно было купить менее, чем за 700 рублей, при номинале в 1000. Всё это не заслужило внимания, если бы облигация была "мусорной". Однако, облигации Роснано - это высокий рейтинг надёжности эмитента.

Посмотрите на картинку - вот что произошло.

Кто-то решил продать облигации и выставил рыночную заявку (лишь бы купили) вместо лимитной (желаемая цена продажи). И потерял на продаже облигаций до 40% от их номинала.

А на следующей картинке - ошибка одного или нескольких покупателей, которые выставили рыночные заявки на покупку акций Татнефть префы, что подбросило в моменте котировки выше 820 рублей и для сравнения - вторая стрелка указывает на соседнюю свечу с чуть меньшим объемом.

Рыночные заявки двигают цену и всегда не в пользу продавца/покупателя. Учитывайте этот момент и пользуйтесь лимитными заявками, чтобы покупать только по выгодным Вам ценам.

И ещё один плюс в пользу коротких облигаций для ИИС - комиссия взимается только за покупку, а при погашении вы экономите деньги.

Благодарю всех, кто написал комментарий. Вы помогли отредактировать статью и внести в неё важные сведения по ИИС.

Действительно, ИИС имеет только минимальный срок - 3 года, но по максимальному сроку действия он не ограничен. Также вычет типа А можно получать каждый год на протяжении действия всего срока ИИС, если вносить на счет деньги каждый год.

Если у Вас другое отношение к счету ИИС, то жду от Вас комментарий. Возможно, вы считаете, что не нужно ограничивать себя в покупке ценных бумаг на ИИС.

Благодарю всех, что читаете и пишете интересные комментарии, а также даете идеи для новых статей. Вместе разбираться в фондовом рынке гораздо интереснее 👍

Инвестиции или спекуляции на фондовом рынке? Где доход большеhttps://zen.yandex.ru/media/bizhoum/investicii-ili-spekuliacii-na-fondovom-rynke-gde-dohod-bolshe-5e0a93e30a451800acb45e55

Разбираемся с ETF на облигации. На что стоит обратить внимание?https://zen.yandex.ru/media/bizhoum/razbiraemsia-s-etf-na-obligacii