В статье подробно разберём один из видов брокерского обслуживания — индивидуальный инвестиционный счёт (ИИС). Это очень удобный вариант инвестирования в ценные бумаги с налоговыми льготами по классической долгосрочной инвестиционной стратегии от трёх лет.

С начала января 2015 года в РФ можно открывать инвестсчёт в рамках брокерского обслуживания у любого брокера. Данный счёт имеет ряд плюсов, к которым действительно стоит присмотреться.

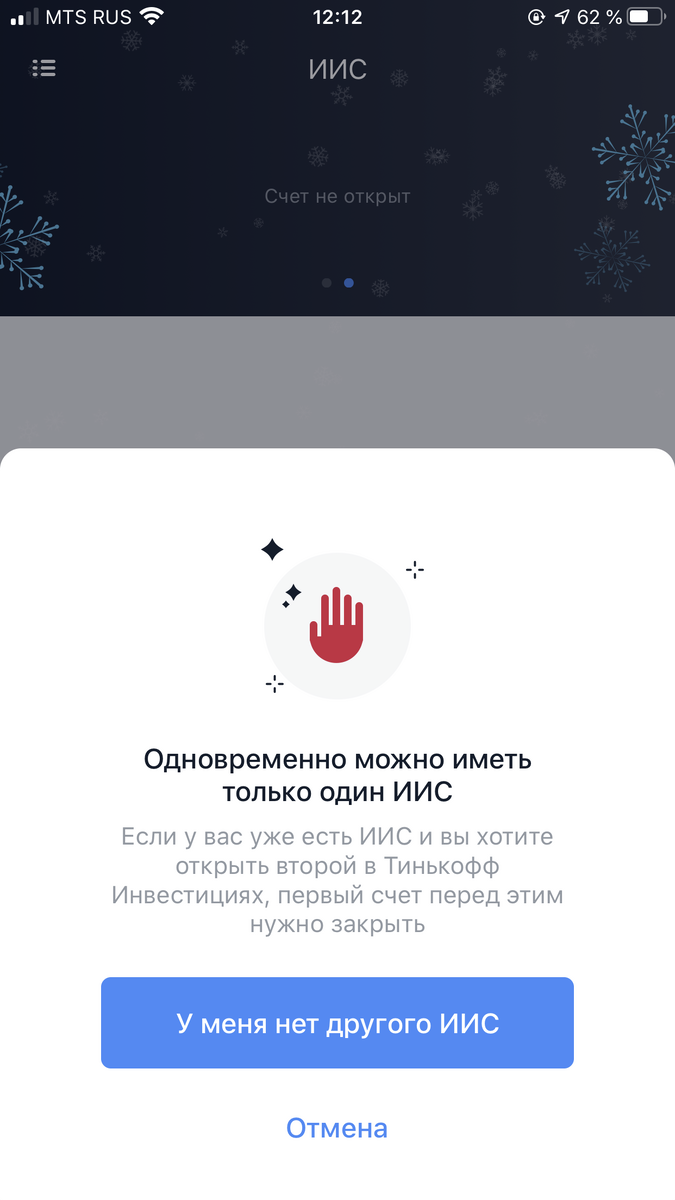

Но прежде чем перейти к разбору преимуществ, давайте рассмотрим, что представляет собой данный счёт и каковы условия его открытия. Инвестсчёт может открыть любой гражданин России у лицензированного брокера и зарегистрированного в РФ. В каждый конкретный момент инвестор может иметь только ИИС. Если у вас уже открыт счёт у брокера, то не сможете иметь ещё один у другого брокера, не закрыв предыдущий. Минимальный срок использования счёта три года. В год такой счёт можно пополнять на сумму до одного миллиона рублей. Вы можете один раз купить какие-нибудь ценные бумаги и держать их всё время. Можете переодически торговать ими. Всё зависит от выбранной вами стратегии.

Далее разберем плюсы инвестсчёта.

Суть в том, что в рамках счёта вы можете получить один из двух видов налоговых вычетов на ваш собственный выбор.

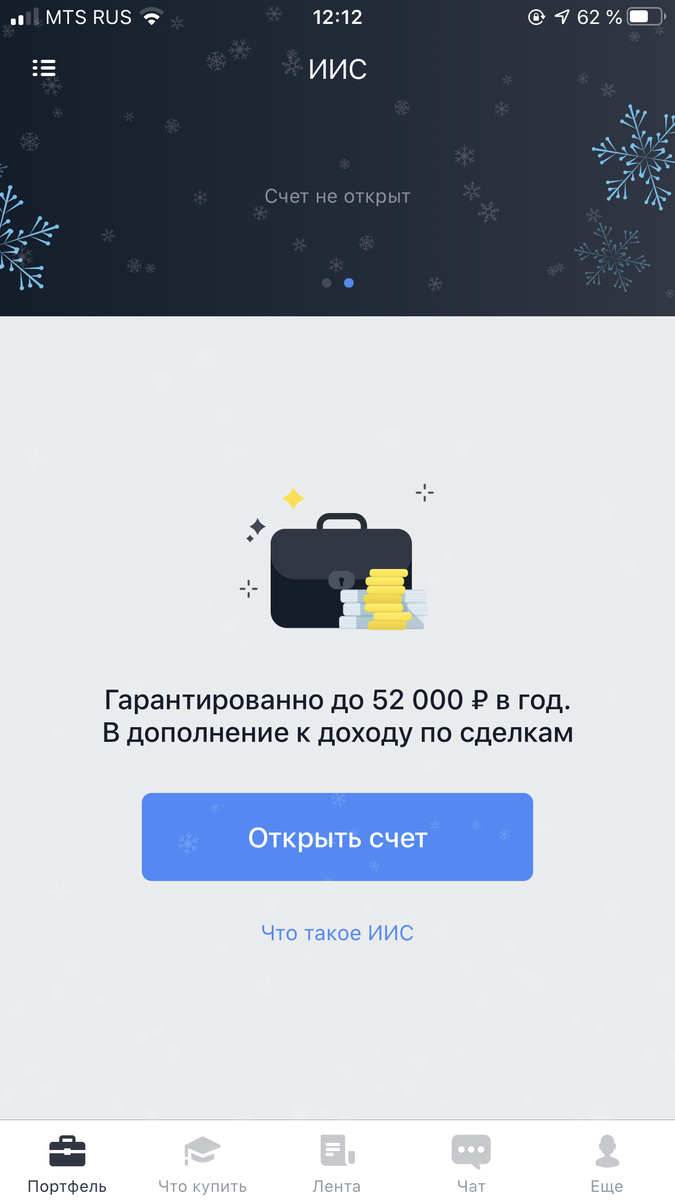

Тип A позволяет получить от государства в год до 52 т.р. в рамках вычета в счёт ранее удержанного с вас налога, например, с зарплаты.

Тип B позволяет полностью освободить от налога доход по сделкам, совершёнными в рамках счёта, независимо от размера дохода.

Выбрав один из вычетов, вы получите определённую льготу. Однако, если вы выведите хотя бы часть средств с инвестсчёта до истечения трёх лет, то придётся вернуть полученный вычет или выплатить налог с совершённых сделок. Поэтому будьте аккуратнее. И тщательнее планируйте свой бюджет, чтобы не было острой необходимости вывода средств.

Суммарно за три года по типу A можно получить до 156 т.р. Для этого необходимо ежегодно пополнять ИИС на сумму 400 т.р. Суммарно за три года ваши инвестиции могут составить 1,2 млн. руб. + накопленный доход.

Размер вычета определяется следующим образом. 13% от суммы инвестирования в год. Максимальная сумма к расчёту 400 тыс. 52 тыс. в год — это и есть 13% от 400 тыс.

Важно заметить, что получить вычет вы сможете только в том случае, если вы или ваш работодатель платит за вас НДФЛ, т.е. у вас должен быть официальный источник дохода. Например, зарплата или доход от сдачи имущества, допустим, в аренду. Если вы не платите налог с дохода или он меньше вычета, то не сможете получить вычет в полном объёме.

Данный тип вычета очень интересный, так как позволяет вернуть ранее удержанный с вас налог. Но по нему необходимо выплачивать налог с дохода по текущим инвестициям по счёту.

Для тех, кто не платит НДФЛ, например пенсионеров, будет предпочтительнее будет инвестсчёт типа B. Предлагающий полное освобождение от налога по сделкам, совершёнными в рамках такого счёта. Чтобы было понятно как он работает, сравним его с обычным брокерским счётом. В рамках обычно счёта на брокерское обслуживание инвесторам выплачивается НДФЛ с дохода, представляющего собой разницу между ценой покупки и ценой продажи актива. К примеру. Вы купили акции по 200 рублей, а продали по 250 рублей. С вашего дохода (50 рублей) будет удержан налог в размере 13%.

Все брокеры являются налоговыми агентами и обычно самостоятельно удерживают налог. Также налогом может облагаться доход по облигациям, если их купонный доход превышает ставку рефинансирования Банка России на пять процентных пунктов. На сегодня ставка рефинансирования составляет 6,25%. И если купонный доход больше 11,25% за год, то этот доход будет облагаться налогом в части превышения над 11,25%. Соответственно, в рамках счёта типа B вы сможете полностью освободить свои сделки от налога. В некоторых случаях это может выгоднее, чем получение 52 тыс. в год.

Вас наверное интересует вопрос почему. К примеру. Вы купили на 400 тыс. акций Сбербанка в апреле 2015 года за 65,5 руб. за акцию. В апреле 2018 года акции уже стоили 256 руб., а ваши активы составили примерно 1,564 млн. руб. Разница между ценой покупки и продажи составляет более миллиона рублей. Сумма налога составит более 100 тыс. Выгоднее освободить доход от налога, нежели получить 52 тыс. после инвестирования 400 т.р. и, впоследствии, выплатить НДФЛ в размере более 100 тыс. с будущих доходов.

Оптимальная стратегия в рамках ИИС (если у вас есть сбережения порядка миллиона рублей) — это приобретение облигаций, которые не облагаются налогом и получение вычета в размере 52 тыс. за год.

Стратегия довольно проста

1. Открываем ИИС. Выбираем счёт тип A. Сообщаем об этом брокеру.

2. Вносим на счёт в размере 400 т.р., а остатки инвестируем по своему усмотрению в рамках обычного счёта брокерского обслуживания.

3. Приобретаем облигации с доходностью от 8,5 до 13% годовых.

4. Суммарно с вычетом ваша доходность за год будет составлять 21-26% годовых. Следует напомнить. В течение трёх лет деньги с ИИС снимать будет нельзя. А вычет рассчитывается в размере 13% от суммы инвестирования до 400 тыс. На счёт за год можно внести до миллиона рублей, но максимальный размер возможного налогового вычета составляет 52 тыс. в год.

Во второй год переводим с обычного счёта брокерского обслуживания на ИИС ещё 400 тыс., и приобретаем бумаги. Снова получаем 52 т.р. от государства. И такую же процедуру проводим и на третий год.

Как только пройдёт три года после открытия инвестсчёта, вы можете продать активы и вывести деньги на свой банковский счёт. Полный вывод средств будет означать закрытие счёта. Вам никто не мешает сразу после закрытия счёта, открыть новый ИИС. И отсчёт трехлетнего срока инвестирования начнётся снова.

Как на практике возвращать 52 тыс. в год от государства? Для этого вам необходимо обратиться в налоговый орган по месту жительства по истечению года, в котором вкладывали средства и взять с собой необходимый пакет документов. Единственное, с чем придётся повозиться, это сбор документов.

Вам понадобится

- Декларация 3-НДФЛ.

- Справка о доходах за последний год. К примеру, справка о зарплате.

- Договор с брокерской компанией или управляющим об открытии счёта.

- Документы, подтверждающие факт зачисления средств на счёт брокера (платёжные поручения, квитанции).

- Заявление на возврат налога.

- Реквизиты счёта в банке, на который будут переведены средства.

Эти документы необходимо будет сдавать ежегодно до 30 апреля. На сегодняшний день в России открыто более миллиона ИИС. И процедура получения средств от государства полностью отработана.

Успешных вам инвестиций.