Для того, чтобы правильно распоряжаться свободными деньгами, нужно представлять какой доход в исторической перспективе они могут нам принести. Наиболее подробные данные можно найти по акциям американских компаний. Индекс s&p500 - список, составляемый компанией Standard & Poor’s, содержащий 500 публичных компаний США, имеющих наибольшую капитализацию (стоимость) и торгующихся на фондовых биржах США.

Давайте рассмотрим зависимость доходности от срока и конкретной даты начала инвестирования. Как всегда ссылка на файлы с расчетами в конце.

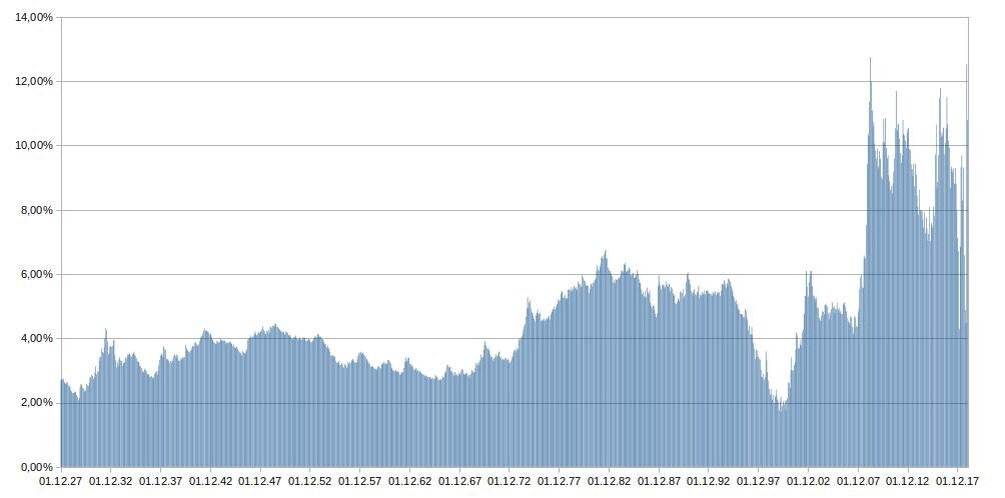

На рисунке 1 приведена среднегодовая доходность разового инвестирования некоторой суммы денег в индекс s&p500 на ноябрь 2019 года с учетом вложения средств в определенную дату, а также соответствующий уровень среднегодовой инфляции за это время.

Здесь и далее данные для расчета по индексу s&p500 взяты тут, по инфляции - тут.

Что это значит? На рисунке 1 1093 столбца, что соответствует 1093 месяцам начиная с декабря 1927 года до ноября 2019 (на самом деле в этом промежутке времени было 1104 месяцев, но данные за 2019 год отброшены, т.к. они малозначительны, но при этом существенно ухудшают восприятие данных). Каждый столбик показывает какую среднегодовую доходность мы получим, если бы купили индекс s&p500 в этом месяце и продали на закрытии торгов в ноябре 2019 года. Например, если бы мы вложили средства в декабре 1927 года, то среднегодовая доходность инвестиции составила бы 5,79%, при этом среднегодовая инфляция — 3,08%.

Проверим? Используем формулу Fv=Pv*(1+r)^t

, где Fv — текущая стоимость инвестиции

Pv — начальная стоимость инвестиции

r — среднегодовая доходность в процентах

t — количество периодов в годах (^t = в степени t)

Подставляем значения. В декабре 1927 года индекс s&p500 стоил 17,66$. Прошло 1104 месяцев. Среднегодовая доходность за это время составила 5,79%.

Считаем Fv=17,66*(1+0,0579)^(1104/12)=17,66*(1,0579)^92= =17,66*177,38=3132,53.

На самом деле цена закрытия была 3140,97998. Разница появилась из-за погрешностей округления.

Давайте считать дальше. В сентябре 1929 года рынок был на максимуме и стоил 31,82$. В июне 1932 года, на минимуме — 4,4$.

Посчитаем разницу в доходах между этими датами.

Итак, инвестиции 1$ в сентябре 1929 года принесли бы нам 98,71$ (доходность 5,22%) в ноябре 2019 года, а 1$, вложенный в июне 1932 года, — 713,86$ (доходность 7,8%).

Разница более, чем в 7 раз!!! Но мы не учли инфляцию.

Давайте сделаем это. Чистая доходность индекса s&p500, очищенная от инфляции, показана на рисунке 2.

Инвестиции 1$ в сентябре 1929 года принесут 6,35$ (доходность 2,07%), а в июне 1932 года — 40,23$ (доходность 4,31%).

Что из всего этого следует? Если бы мы были провидцами и вошли в рынок на самом дне, то заработали бы примерно в 6 раз больше, чем если бы зашли за 3 года до этого на максимуме.

Но давайте будем честными — во-первых, это было бы чистым везением; а во-вторых — чтобы войти в рынок, в то время, когда он рухнул в 7 раз, ну..., для этого нужны стальные нервы.

Если же взять апрель 1928 года, то при доходности 2,64% мы бы получили доход 10,90$, и апрель 1934 года — где при доходности 3,23% заработок составил бы — 15,23$ (первая дата взята случайно, а вторая — через 6 лет, когда рынок был еще почти в 2 раза ниже точки входа), то разница составит уже 1,5 раза.

На рисунке 3 показано, сколько бы стоил сейчас стоил 1$, инвестированный в s&p500 в указанный месяц, без учета инфляции. Нужно помнить, что доллар в 1927 году и сегодня имеют совершенно разную покупательскую способность (более, чем в 16 раз).

А на следующем рисунке те же данные, но уже, очищенные от инфляции.

На рисунке 4 виден результат в текущих ценах, который мы получили бы при инвестировании 1$ в текущей его стоимости.

Какой можно сделать промежуточный вывод? Если у вас есть большая сумма денег, то начинать лучше на дне рынка, когда кризис уже заканчивается. В этом случае выигрыш от выбора правильного времени инвестирования будет многократным. И, конечно, Вы должны отдавать себе отчет, в том, что это может это не дно, а только отскок.

И еще, обратите внимание на провал доходности в 1997 году и то, как слабо он повлиял на доход, полученный при начале инвестирования в том же году. Чем больше срок инвестирования, тем сильнее влияет доходность на конечный результат.

И да, я знаю, что умудренные опытом инвесторы пишут, что выбор начальной точки инвестирования не столь важен, но, как Вы видите, расчеты показывают другое.

Еще один вывод, который мы может сделать из рисунков - чистая доходность индекса s&p500 на длинном отрезке времени колеблется в пределах 2%-4%. Добавим к этому среднюю дивидендную доходность, которая за это время составила 4%. Итого - примерно 7%-8% годовых, очищенных от инфляции, на отрезке около 90 лет.

Окончательные выводы делать пока рано. В следующей статье посчитаем результаты при регулярном инвестировании в рынок акций.

p.s. Как обещал вначале расчеты тут.