Очень рад приветствовать инвесторов-новичков! 😉

Новый Год наступил, поэтому необходимо вернуться к нашему экспериментальному виртуальному Портфелю Новичка 💼 и совершить "задним числом" последние для 2019 г. сделки. Как обычно, доливаем кэш и принимаем непростые, но увлекательные решения 🙃

Добавляем всё те же 30k руб., С = Стабильность 😂 Пока не решил, поднимут ли зарплату нашему альтер-эго, но вот что точно можно будет сделать - так это оформить налоговый вычет на ИИС - зарплата-то у него белая!

Заплати налоги и живи спокойно. 😜

Напомню, что это экспериментальный ИИС-портфель сроком на 3 года - с помощью него я хочу проверить и показать, какую доходность можно получить методом относительно "ленивого инвестирования" с использованием вычета на взносы по ИИС 🔙 Активы мы подобрали фундаментально достаточно сильные, диверсифицировали их классам и секторам экономики, что должно защитить портфель от сильной волатильности (просадок). Менять их кардинально не планирую, а только ребалансировать состав портфеля, подкупая акции на просадках, и докупая ETF и облигации. Также, не будем излишне заниматься таймингом - стараемся покупать максимально быстро, если все условия сходятся 💰🤝 Но не исключены ситуации, когда будем "сидеть на заборе" - т.е., сидеть в кэше 💴 - действуем по ситуации.

Напомню, что мы заложили следующее распределение по классам активов:

- Акции: 65% (в ~равных долях с уклоном в экспорт, что логично) 🔖

- Облигации: 30% (ОФЗ 15%, Корпораты 15%) 📜

- ETF: 5% 🍸

Стараемся придерживаться этой пропорции - не прям в моменте, но на дистанции 🛣 Всегда будет некоторый дисбаланс, это нормально.

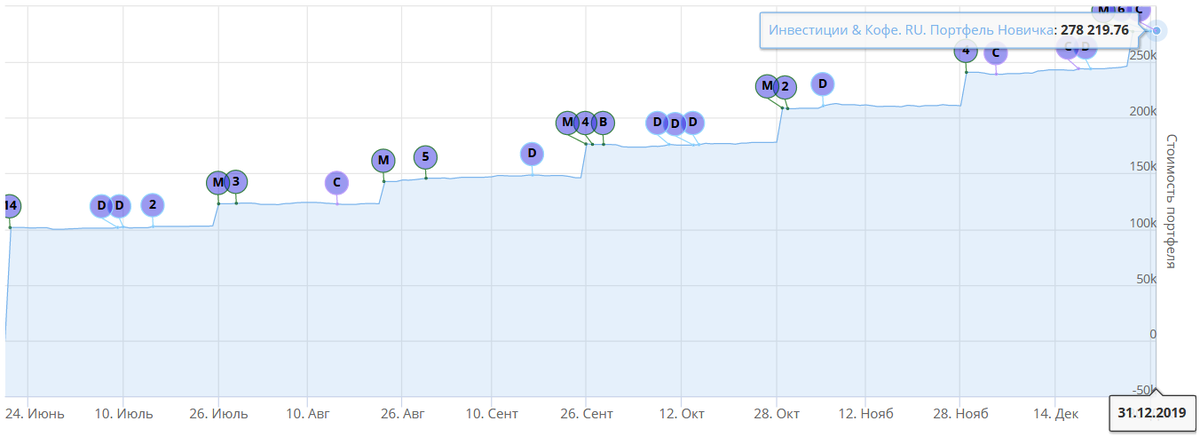

Предлагаю взглянуть на текущие результаты портфеля:

Видим всё тот же планомерный рост. Текущая доходность составляет около 10% за полгода - очень достойный результат для новичка, почти 2 банковских вклада Сбера за полгода 👍👍👍

Что же будем докупать? Ответы ниже 👇

Акции

Нового ничего добавлять не будем, работаем с тем, что есть. Итак, выбор пал на добор нескольких компаний:

В этом выборе я практически не учитывал баланс по секторам - больше смотрел просто на привлекательность компаний на данный момент относительно их стоимости 😍

Детский Мир (DSKY)🧸

Начнём с Ретейла. Детский Мир - очевидный лидер этого сектора, потеснил даже X5 Group (FIVE). Финансовые показатели отличные: рост выручки рекордный, LFL-продажи растут на 6%, EBITDA рекордная (EBITDA на акцию +16%), чистая прибыль растёт на 10%, чистый долг/EBITDA снизился 1.43. В 2020 г. выходят на рынок Киргизии. Всё просто чудесно! 🥳

Что интересно - выручка и чистая прибыль бью рекорды именно для 3-го квартала - можно представить, что будет в предпраздничном 4 квартале 💰💰💰

За 3 квартал выплатят рекордные дивы в 5,06 руб. - вот за что инвесторы любят бумагу, выкупая любые просадки. Недавний дивгэп закрыли, внимание, за 3 дня! 😯 Дивдоходность выходит приличная, ~10%.

При всё при этом компания достаточно дешёвая, P/E = 9.4, EV/EBITDA = 7. Грех не добавить в портфель 😉 Ранее брал их по 87 руб. и 90 руб. Такую цену уже вряд ли увидим скоро, но считаю, что и по текущим брать вполне можно.

Т.о., добрал ещё 10 лотов (100 бумаг) в портфель, ровно по 100 руб. Красиво получилось 😎

Газпромнефть (SIBN) 🛢

Крепкая, хорошая компания из сектора Нефтегаза. Была набрана ранее по 405 руб. и 423 руб.

У компании в целом всё хорошо, но чуть просели финансовые результаты в последнем квартале: EBITDA на акцию незначительно упала, с 177 руб. до 169 руб., чистая прибыль также немного упала. Зато маржинальность по EBITDA всё ещё высокая, >30%, и падает чистый долг/EBITDA до 0.49. Также, недавно компания выиграла аукцион на Северо-Ямбургский участок в ЯНАО - вплотную приближаются к достижению стратегической цели добычи 100 млн т. н. э.

Основная причина докупки - компания обещает перейти на выплату дивов в 50% чистой приыли по МСФО раньше Газпрома - т.е., теоретически уже в 2020 г. При этом дивы могут составить 42-43 руб., что является отличной дивдоходностью в 10% 👍 У компании пока только один неприятный минус, помимо зависимости от стоимости базового актива (нефти) - низкая ликвидность. Free float составляет всего лишь около 4% 👎

Компания достаточно недорогая, P/E = 5, EV/EBITDA = 3, обладает маленьким долгом.

Взял 2 лота (20 бумаг) в портфель, по 420.15 руб.

Северсталь (CHMF) 🔩

Металлурги продолжают испытывают давление вследствие конъюнктуры цен на желруду и сталь, снижения мирового производства, а также угрозу общемирового кризиса - эта цикличная отрасль может пострадать одной из первых 💣

Цены на желруду снова пошли к отметке в $100:

Цены на горячекатанную сталь в США снизились до $602 за тонну.

В таких условиях металлургам сложно показывать хорошие результаты, но спасением может стать оживление в мировой экономике на фоне окончания торговой войны США и Китая, и отмены кризиса и рецессии по крайней мере на какой-то срок ✋

Выходит, что Северсталь - довольно странный выбор, но что поделать - компания достаточно сильная, кризис непонятно будет или нет, а поусреднять её не помешает, т.к. брали её дорого - и по 1100 руб. и по 1000 руб. 🤷♂️

Из всей отрасли чермета Северсталь самая интересная компания - высокий уровень интеграции даёт ей устойчивость к колебаниям цен на железную руду, а маржинальность по EBITDA у неё просто шикарная, 35.7%.

Из всех металлургических компаний показатели Северстали упали слабее остальных: выручка всего на 3%, EBITDA на 6%. Правда вот FCF на 27% упал - не в последнюю очередь из-за начала цикла капекса (капитальных затрат). Выплавка стали растёт 📈 Дивы всё ещё высокие, >10%. Сейчас рассматривают создание собственной строительной компании для возведения зданий из стали.

На данный момент компания торгуется после очередной дивотсечки и стоит недорого (P/E = 7, EV/EBITDA = 4.4), обладает низким уровнем долга (net debt/EBITDA = 0.50).

Т.о., усреднил бумагу 8-ю лотами (8 бумаг), по 937.6 руб. Средняя теперь 1013.6 руб. Посмотрим, как отрасль будет чувствовать себя дальше 😎

Облигации

Как говорил ранее, в условиях цикла снижения ставок ЦБ по всему миру хорошие облигации найти становится всё труднее и труднее - недорогие, надёжные, с существенной премией к доходности ОФЗ 😒

В этот раз я решил не искать новые бонды, а просто докупить текущих, которые выросли меньше остальных:

Всё достаточно тривиально 🙂 - купил 5 шт. ЛСР по 104% и 4 шт. ОФЗ по 102.4%. Доля бондов в портфеле снова пришла в норму 👍

Сказано - сделано. Все позиции куплены "задним числом" по ценам закрытия понедельника, 30.12.2019. Всё, как и всегда, прозрачно и честно 👌

На данный момент получаем следующие распределения по классам активов и по акциям 👇

Состав по секторам выглядит отлично - не последнюю роль играет и растущее депо. Мы начинали в июле, со 100 тыс. руб., и вот прошло всего полгода, а наш портфель стоит уже почти 280 тыс. руб. и показывает уверенный рост, обладает достаточной устойчивостью к рыночной "болтанке", и генерирует приятный денежный поток в виде дивидендов и купонов 👍👍👍

Планов на следующую ребалансировку пока нет - посмотрим, какие сюрпризы преподнесёт нам январь ⛄️

Всем отличного вечера и бодрящего кофе! ☕ И удачи! 🙏

Disclaimer: Вложения на Фондовом рынке являются высокорискованными. Представленный материал носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.