Добрый день, дорогие друзья!

Сегодня хочу рассказать Вам, что же всё-таки такое за страшное слово ОБЛИГАЦИИ

Представьте ситуацию: вечер, Вы сидите с чашечкой чая, смотрите новый фильм. Внезапно раздается звонок в дверь.

Вы осторожно смотрите в глазок, а на пороге сам президент Российской Федерации.

Вы приглашаете гостя за стол, трясущимися руками наливаете ему чай, а в голове роятся мысли: “Чего ждать? Что я натворил?”

Президент делает глоток из чашки, обращается по имени и спрашивает: “Денег не займете?”.

(Понимаю, пример выглядит фантастически, но именно по такому принципу выпускаются облигации. Облигация — это ценная бумага, подтверждающая, что Вы дали в долг государству или компании)

Работает этот механизм следующим образом:

- Государство или компания (эмитент) берет у нас в долг деньги;

- В подтверждение даёт расписку. Этой распиской и является облигация;

- За то, что эмитент использует наши деньги, он выплачивает нам процент;

- В определенное договором время мы отдаем облигацию государству или компании (эмитенту) и забираем деньги, которые вначале дали в долг;

- После этого компания или государство (эмитент) перестает выплачивать проценты;

(Конечно же, я сильно упростил схему работы, но суть её именно такая)

Сегодня мы поговорим об облигациях, а именно:

- Разберемся с терминами, чтобы дальше разговаривать на одном языке;

- 4 причины, почему покупка облигации выгоднее депозита;

- 3 типа облигаций. Как выбрать лучшие;

- 2 типа рынков для покупки и продажи облигаций;

- Как банки зарабатывают больше нас на наших же деньгах;

- Примеры выгод от покупки облигации.

Основные термины

В этом пункте встречаются несколько, возможно, незнакомых слов. Их немного и надо просто запомнить, а дальше по тексту мы будем разбирать каждое понятие с примерами. Так что Вы обязательно усвоите.

Эмите́нт

Тот, кто выпускает облигации. Облигации может выпускать как государство, так и отдельные компании.

Облигация

Ценная бумага. Если Вы купили облигацию, значит, дали в долг эмитенту (государству или компании). Поэтому имеете право на получение процентов за то, что вашими деньгами пользуются другие.

Накопленный купонный доход (НКД)

Это проценты, которые эмитент (государство или компания) начисляет Вам, за то, что пользуется вашими деньгами. Они накапливаются пока облигация у вас.

Облигации федерального займа (ОФЗ)

Облигации, которые выпускает государство — пожалуй, самые надежные из существующих на рынке. То есть это фактически расписка государства в том, что оно взяло деньги в долг у Вас.

Еврооблигация (ее еще называю евробонд)

Та же облигация, только выпущенная в иностранной валюте. В долларах, юанях, евро или другой валюте.

Муниципальные (субфедеральные) облигации

Это, по сути, тоже государственные облигации, только их выпускает не центральный банк, а местные органы власти. Доходность таких бумаг выше облигаций федерального займа, но и риски чуть больше.

Номинальная стоимость

Начальная цена облигации, по которой она выпускается и по которой у Вас её выкупит эмитент, то есть государство или компания.

А теперь перейдем к самому важному — вашей выгоде.

4 причины, почему облигации выгоднее, чем депозит

1. Все открыто и предсказуемо

В большинстве случаев Вы можете заранее четко сказать, сколько денег принесет эта конкретная облигация.

Вся информация о выплате процентов находятся в открытом доступе. Вы знаете в какие даты получите какую сумму процентов и уже можете спланировать как их потратить

Вывод: с облигациями легче прогнозировать прибыль.

2. Можно вложить деньги на короткий срок

На депозите невыгодно досрочно снимать вложения. Забрали деньги — потеряли накопленные проценты. А хорошая доходность начинается не раньше, чем через 1-1,5 года.

С облигациями — по-другому. их Вы можете продать в любой момент (даже через месяц), при этом вернете свои деньги и все равно получите накопленные проценты.

Можно выбрать разные облигации и получать выплату процентов, например, раз в месяц. В результате получается вклад с ежемесячной выплатой и более интересными процентами, чем на депозите.

Вывод: Облигацию можно продать в любой момент и сохранить накопленные проценты.

3. Технически — намного проще

Все процессы проходят онлайн. Не нужно идти в банк, оформлять кучу бумаг. При покупке облигаций брокерский счет открывается 1 раз (можно — в интернете, я так и сделал) — и тут же ваши деньги начинают работать на Вас.

Вывод: Быстрее и без головной боли.

4. Вы сами решаете, как получать прибыль

С депозитом Вы вынуждены выбирать из нескольких готовых тарифов, где бывают скрытые условия. К тому же банк в любой момент может поменять процентную ставку и оставить Вас “за бортом” В общем — лучшее из худшего.

С облигациями — интереснее: Вы сами выбираете доходность (от 7,5% в случае облигаций федерального займа до 20% для облигаций мелких компаний) и всегда будете уверенны в том, что никаких изменений не случится. Подробнее об этом — ниже.

Вывод: больше свободы. Банк Вам навязывает свои тарифы по депозиту, а с облигациями Вы сами выбираете, как зарабатывать.

Выглядит интересно, согласитесь. Раскрою еще одну карту, после которой сам окончательно убедился в прибыльности облигаций.

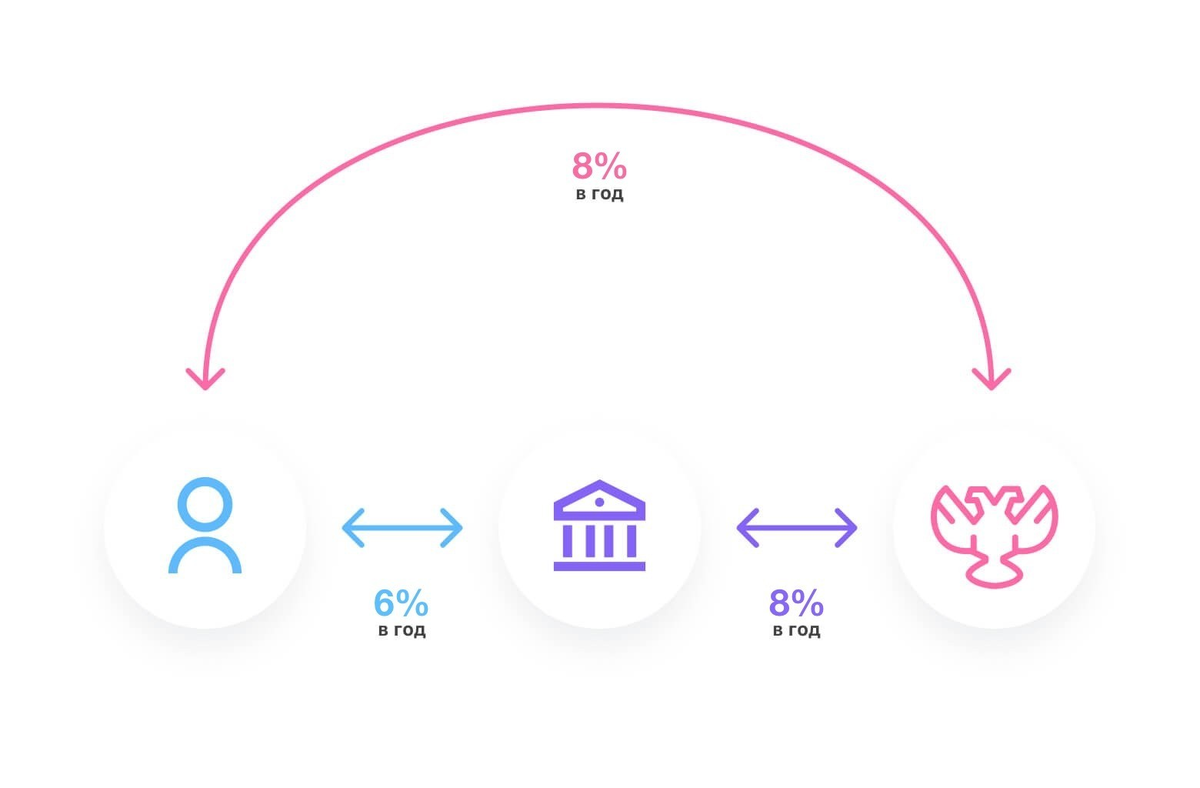

Хотите больше доход? Уберите посредника в виде банка

Банк — лишний посредник. Большую часть прибыли он зарабатывает на том, что инвестирует в государство или компании те деньги, которые мы кладем на депозит. Если мы вложимся не в банк, а напрямую в облигации, то получим не 6 и менее, а 7% и выше. Рисков и головной боли в этом случае — не больше.

Когда наши средства просто лежат на депозите, их съедает инфляция. В итоге, когда вы заберете депозит, поймете: денег стало больше, но купить на них вы можете меньше. А в случае с облигациями наши деньги постепенно увеличиваются и, если делать все правильно, инфляция не может догнать заработанные нами проценты.

Чтобы было более понятно, как это работает, давайте посмотрим на реальном примере.

Разница между депозитом и облигациями на живом примере

Сколько может заработать тот, кто положил деньги на депозит в Крупном Российском банке?

Максимальный процент по депозиту на момент написания данной статьи — 4,50%;

Это при условии, что вы вложите минимум 400 000 рублей на 0,5 года. Снимите раньше — потеряете накопленные проценты;

Если у вас только 50 000 рублей и вы хотите их вложить на 1 месяц, процент будет 2,70%.

Теперь посмотрим, что будет с деньгами тех, кто не заморозил деньги на депозите, а вложился в облигации.

Есть облигации федерального займа — ОФЗ 29006 . Их доходность — 7,40% годовых, то есть уже выше банковского депозита, а головной боли гораздо меньше.

Хотите открыть вклад в валюте? И здесь депозит проигрывает. Например, у еврооблигаций RUS-28 доходность по доллару составляет 2,9%, а валютный вклад в среднестатистическом российском банке — меньше 2% годовых.

Теперь вы понимаете — облигации выгоднее депозита. Переходим к следующему вопросу — какие есть типы облигаций и чем отличаются друг от друга?

3 типа облигаций для начинающих:

1. Облигации федерального займа (ОФЗ)

Супернадежный вариант, потому что, покупая ОФЗ, мы даем в долг государству. И история с Путиным вначале урока про это.

Те, кто выбирает депозит, могут нарваться на банк-банкрот и лишиться денег. С облигациями федерального займа такого риска нет, потому что сохранность ваших денег гарантирует не банк, а напрямую государство. И даже если произойдет что-то сверхъестественное, государство напечатает новые деньги и расплатится с кредиторами.

Доходность в среднем — 6-7,5%.

2. Муниципальные (субфедеральные) облигации

Облигации, которые выпускаются городскими и местными властями. То есть это по сути те же государственные облигации, только их выпускают регионы.

Доходность в среднем - 7-8%.

3. Корпоративные облигации

Выпускаются компаниями. Преимущество в том, что процент здесь еще выше, чем в предыдущих вариантах.

Но обратите внимание: надежность облигации зависит от надежности компании, которая их выпускает. Попали на компанию банкрот — потеряли деньги, на успешную — получили хорошую прибыль. Другими словами, здесь больше риска, чем с ОФЗ, но и доходность выше.

Помните: чем выше доходность, тем выше риск. Например, у облигации Газпрома доходность — всего 7%, зато очень высокая надежность, потому что компания — государственная. У других доходность может достигать 15% и выше, но и риск гораздо выше.

И наконец, разберемся с последним вопросом на сегодня — где найти облигации?

2 рынка, где вертятся облигации:

№1. Первичный рынок — государство или компания выпускает ценные бумаги и продаёт нам.

№2. Вторичный рынок — инвесторы перепродают облигации друг другу. То есть, просто говоря, это БУ-облигации, но торговля ими происходит официально на бирже.

Как правило 90% операций с облигациями происходит на вторичном рынке

Когда у облигации заканчивается срок, мы возвращаем ее эмитенту (тому, кто её выпускал) и получаем обратно свои вложенные деньги.

Как видите, в сфере покупки и продажи облигаций нет ничего страшного. Наоборот, для вас все прозрачно и прогнозируемо, в отличие от депозитного вклада в банке.

Хотите узнать, как правильно выбирать облигации?

Подписывайтесь на мой канал, и делитесь с друзьями! Всем роста!