В 2019 году система быстрых платежей Банка России заработала, но за ее использование платить было не нужно. С 1 января 2020 года она стала платной. Разберемся, кто, когда и сколько должен будет платить за ее использование.

Фото: cbr.ru

Начнем с того, что в большинстве СМИ опубликованы тарифы, которые Банк России будет брать с банков (а не с физических лиц) подключенных к СБП за ее использование клиентами банков. Поэтому давайте подробнее разберемся кто, когда и за что будет или не будет платить.

Есть нулевые тарифы

Начнем с хороших новостей, все платежи в пользу государства будут бесплатны, равно как и информационные услуги по информированию клиента по списанию денежных средств.

Есть не нулевые тарифы

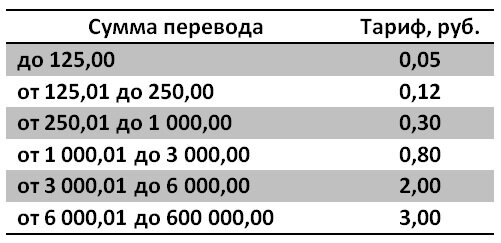

Тарифы для банков на списание и зачисление (это два разных платежа) денежных средств клиентов установлены Банком России в размере, согласно Таблице:

Давайте предположим, что большинство платежей укладывается в рамки 4000 рублей, тогда тариф банка составит не более 4 рублей (два раза по 2 рубля), т.е. не более 0,1%.

Отдельные тарифы назначены Банком России на возврат денежных средств на счет клиента-плательщика, инициировавшего процедуру возврата, в размере, согласно Таблице:

Не трудно заметить, что тарифы возврата это двойные тарифы списания или зачисления денежных средств.

Сколько будут платить физические лица?

В документах ЦБ прописано, что «банки устанавливают тарифы для пользователей».

Банк России не установил никаких границ тарифов для физических лиц, поэтому тарифы для физлиц со стороны банков явно не могут быть ниже тех, что банки будут платить за пользование СБП Банку России, а вот насколько они будут выше, покажет 2020 год, и конкуренция между банками.

Список банков-участников можно посмотреть на сайте НСПК, где легко заметить, что Сбербанка в списках пока (середина января 2020 года) не появилось. Согласно указанию ЦБ, у системно значимых банков есть время до 1 октября 2020 года, чтобы подключиться к СБП.

Надежных, удобных и недорогих нам банковских услуг!