Я часто пишу про стратегию инвестирования для сына. В частности, это покупка низкозатратных индексных фондов ETF через российского брокера. С момента рождения ребёнка мы стали откладывать со Златой ежемесячно по 10000 рублей. А в конце месяца покупали на них ценные бумаги согласно своему инвестиционному портфелю. Сначала там были отдельные акции и облигации, сейчас только ETF.

Куда и как правильно вкладывать было для нас понятно. Была ясна цель инвестиций, срок и определена стратегия. Но, как ни удивительно, не был понятен принцип «откладывания» этих денег.

У нас не было отдельно копилки, накопительного счета или конверта «На инвестиции сыну». Просто, в конце каждого месяца мы переводили деньги на брокерский счёт и покупали бумаги. Но, однажды я посчитал размер комиссии при ежемесячном инвестировании и понял, что от 10000 рублей комиссия составляет порядка 300-400 рублей (депозитарное обслуживание + комиссия за сделки). А это 3-4%. Очень много.

Выхода было 2:

1. Совершать покупки реже, раз в квартал или полгода, когда накопится 30000 или 60000 рублей.

2. Откладывать больше, чтобы уменьшить размер комиссии.

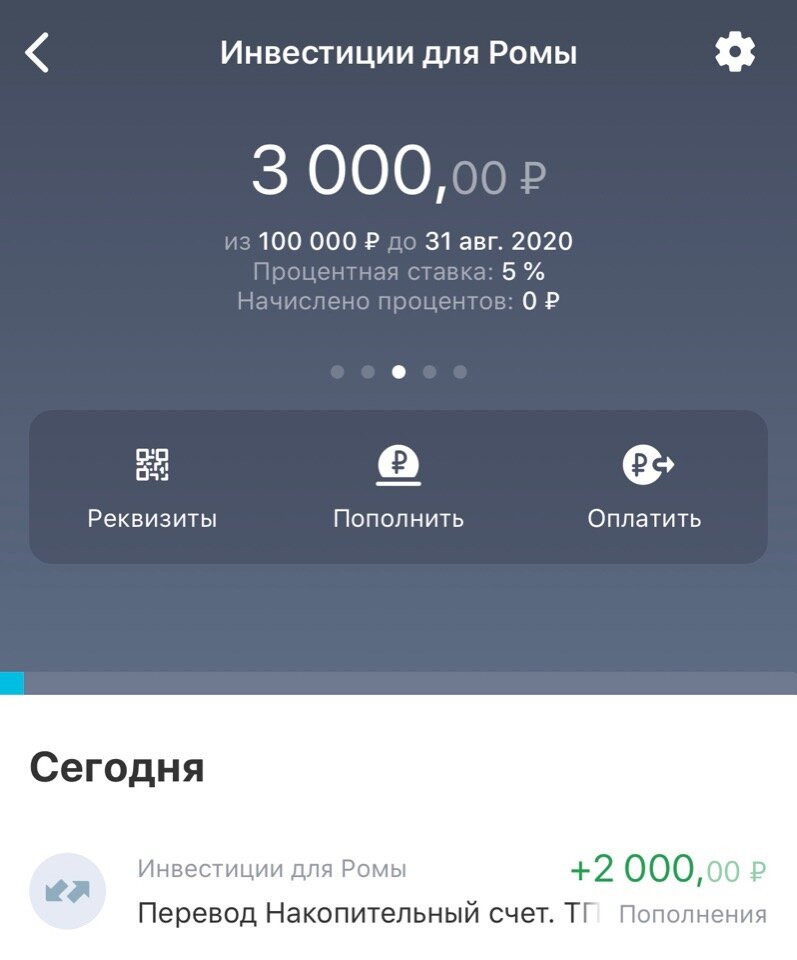

Я выбрал вторую стратегию и решил увеличить сумму ежемесячных пополнений до 30000 рублей в месяц. И чтобы сделать эти инвестиции регулярными, я решил откладывать по 1000 рублей в день. Для этого создал «Цель» в приложении #Тинькоффбанк. А чтобы не снимать эту сумму, назвал «Инвестиции для Ромы». На фото отложил деньги за 3 дня.

Обязательно сделаю пост с описанием своего инвестиционного портфеля для сына - куда и как инвестирую. Если у вас есть дети, надеюсь, будет полезно.

А вы создаёте капитал для своих детей или считаете, что они должны все сами создать в своей жизни?

>>>>>Понравилась статья? Ставь лайк и делись с друзьями!<<<<<

Подписывайся на канал, будет много интересного!