Средний истинный диапазон или ATR для краткости – это способ измерения волатильности цены. Одним из полезных аспектов ATR является то, что он измеряет волатильность как внутри периода, так и между периодами.

Одним из ключевых отличий между ATR и другими показателями волатильности является то, что ATR использует диапазоны цен, а не процентные изменения цены или коэффициенты.

Это означает, что ATR не является абсолютным, но зависит от цены. Финансовые инструменты с более высокими ценами будут иметь более высокий ATR, чем инструменты с более низкими ценами для того же процента изменения цен.

Уэллес Уайлдер – младший создал ATR для торговли фьючерсами, но его использование в техническом анализе в настоящее время применяется довольно широко.

В этой статье рассматриваются расчеты ATR, а также использование ATR в торговле и управлении рисками.

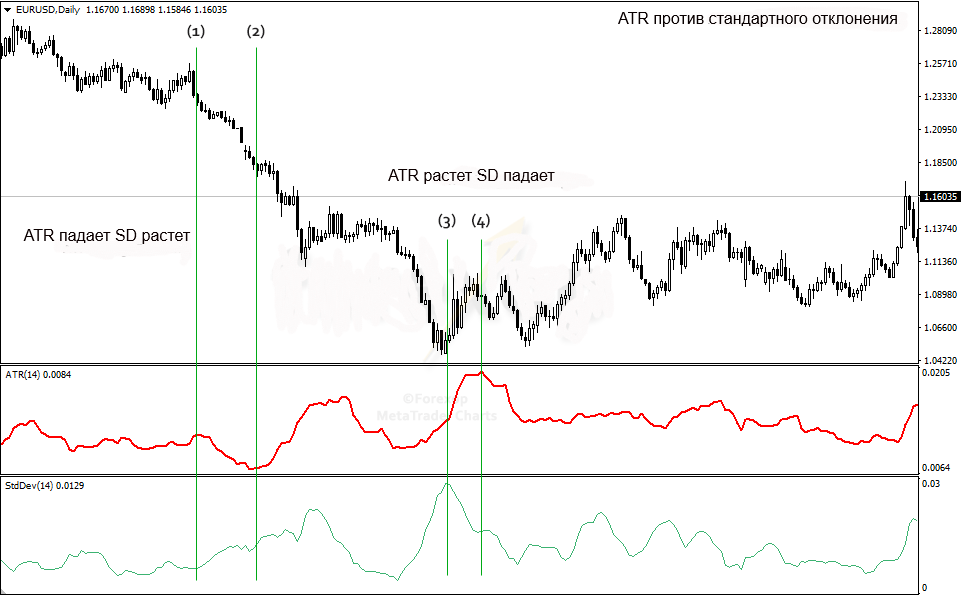

ATR против стандартного отклонения

Хотя на первый взгляд ATR и SD (Standard Deviation – индикатор отображает отклонение текущего ценового уровня от среднего значения) могут показаться похожими, есть некоторые тонкие различия. Знание этого поможет решить, какой индикатор применить.

Диаграмма на рисунке, ниже, показывает, как ATR и стандартное отклонение сравниваются друг с другом. Красная линия – ATR, а зеленая – стандартное отклонение, оба с периодом 14.

Первое основное расхождение в (1) и (2), где ATR падает, но SD растет. Здесь SD увеличивается, когда тренд падает из-за изменения ценовых уровней относительно скользящей средней. В отличие от этого, ATR не реагирует и даже падает, потому что внутридневные и дневные изменения цены невелики.

Второе несоответствие – в (3) и (4), где ATR повышается, но SD падает. SD падает, потому что разворот цены заставляет его возвращаться к своему среднему значению по скользящей средней 14 пунктов. С другой стороны, ATR повышается, потому что внутридневная волатильность растет, как мы видим из увеличивающихся размеров свечи.

По указанным выше причинам может быть полезно использовать как ADX, так и ATR, поскольку ADX измеряет тренд.

ATR, управление рисками и деньгами

ATR – это показатель волатильности ценового диапазона, но также и показатель риска. ATR инструмента полезен в нескольких различных сценариях. В торговой системе это может помочь в определении размера позиции. Это также может помочь в настройке вашего стоп-лосса и тейк-профита.

Возьмите EUR / USD в качестве примера. ATR-14 для EUR / USD в настоящее время составляет 0,0084. Предположим, мы хотим торговать контрактом на сумму 10 000 долларов. Начните с вычисления дневного диапазона.

Дневной диапазон $ = 0,0084 × 10 000 $ = 84 $

ATR говорит нам, что мы ожидаем диапазон дневных движений плюс-минус $ 84 в значении позиции.

Эта информация очень помогает в управлении капиталом. Например, если мы применяем правило риска 1%, мы можем отрегулировать размеры позиций таким образом, чтобы дневной диапазон никогда не превышал 1% от стоимости счета.

Если бы баланс нашего счета составлял 5000 долларов, мы знаем, что могли бы безопасно торговать только ½ одного контракта, чтобы оставаться в пределах 1%. Сделка такого размера будет иметь дневной диапазон в 42 доллара, и это находится за пределом риска в 1 процент.

ATR и Стоп Лосс

Второе приложение для ATR – расчет стоп-лоссов. В равный промежуток времени существует большая вероятность нарушения стоп-лосса при высоком ATR.

То, что ATR измеряет волатильность как внутри периода, так и между периодами, делает его полезным инструментом в этом отношении. Например, стандартное отклонение цен закрытия вообще не будет реагировать на ранжирование, которое происходит в течение каждого периода, в то время как ATR будет. Стандартное отклонение может привести к чрезмерно низким показаниям волатильности и привести к слишком близкому размещению стоп-лоссов.

Одним из ограничений ATR при установке стоп-лосса и тейк-профита является то, что он может не реагировать на тренды, как показано на рисунке выше.

Торговые стратегии ATR

ATR полезен для подтверждения показаний других индикаторов. Один из таких индикаторов полосы Боллинджера. В этом случае ATR помогает обнаружить и торговать с помощью волатильности.

Сжатие волатильности – это места, в которых цена ограничивается в узком диапазоне, прежде чем внезапно и часто взрывно прорывается. Естественно, трейдеры хотят идентифицировать эти моменты, потому что они могут сделать очень выгодные ставки.

На рисунке выше показано сжатие волатильности и его последующий прорыв.

Здесь ATR помогает подтвердить фактическое ценовое действие, которое имеет место. Непосредственно перед прорывом мы видим сужение полос Боллинджера (падение стандартного отклонения). Между тем ATR падает до крайне низкого уровня. Это происходит (мы видим короткие свечи), когда сжатие завершается. Сжатие заканчивается мощным бычьим прорывом.