Характеристики выпуска

Выпуск: Гр Черкизово-1P-02-боб

Рег. номер: 4B02-02-10797-A-001P

ISIN: RU000A1013Y3

Дата размещения: 28.11.2019

Дата погашения: 25.05.2023

Номинал: 1000 руб.

Периодичность выплат: 4 раз в год

Размер купона: 7,5% годовых

О компании

Группа «Черкизово» является крупнейшим в России производителем мясной продукции. Группа входит в тройку лидеров на рынках куриного мяса, свинины и продуктов мясопереработки. Деятельность Группы охватывает все звенья в производственно- сбытовой цепи – от выращивания зерновых, производства комбикормов и выращивания скота до производства мясной продукции, и ее реализации.

Производственные мощности Группы включают восемь мясоперерабатывающих заводов (включая мясоперерабатывающий завод, управляемый ассоциированным предприятием Самсон – Продукты Питания), девятнадцать свиноводческих ферм, девять птицеводческих комплексов (включая производственный комплекс Белая Птица, который в настоящее время оперируется Группой на основании договора аренды), девять комбикормовых заводов, двенадцать комбикормовых заводов и около 300 тысяч гектаров земли сельскохозяйственного назначения.

Группа «Черкизово» является владельцев брендов, в число которых входят лидеры рынка с высочайшим уровнем узнаваемости и популярности среди потребителей, такие как «Черкизово», «Петелинка», «Куриное Царство» и «Пава-Пава».

Рейтинги кредитных агенств

Рейтинговое агенство “Экспрет РА” присвоило рейтинг кредитоспособности компании “Группа Черкизово” на уровне ruA. Прогноз по рейтингу - Стабильный.

Также рейтинговое агенство “Эксперт РА” присвоило кредитный рейтинг долгового инструмента ПАО “Группа Черкизово”, облигационного займа серии БО-001Р-02 на уровне ruA. Прогноз по рейтингу - Стабильный.

По данному выпуску не предусмотрены возможные дополнительные корректировки за субординацию, обеспечение и поручительство, в связи с чем агентство устанавливает паритет между текущим рейтингом эмитента ПАО «Группа Черкизово» (ruA, стаб.) и облигациями серии БО-001Р-02.

Обзор финансовой деятельности компании

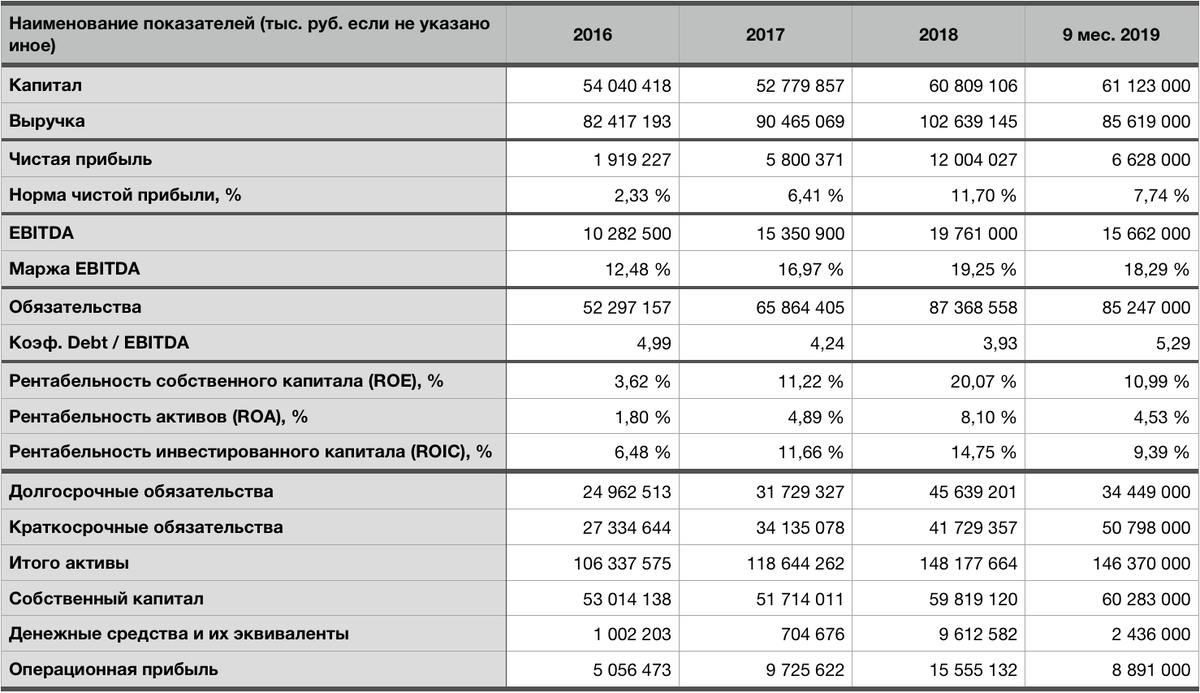

Согласно отчетам по стандарту МСФО основные показатели финансовой деятельности компании выглядят следующим образом.

Операционные показатели компании по основным сегментам отражены в следующей таблице.

Отраслевые риски и Основные факторы, оказывающие влияние на состояние отросли

В настоящее время существует относительно устойчивый спрос на мясо и мясную продукцию. Помимо роста количественного спроса на потребление мяса, наблюдается и качественный рост, т.е. смещение к натуральному продукту, в т.ч. к охлажденным полуфабрикатам.

Основными направлениями деятельности Группы являются производство и реализация куриного мяса, свинины, продукции мясопереработки и комбикормов. Наиболее значимыми отраслевыми рисками, по мнению Компании, на внутреннем рынке являются:

- Риски, связанные со снижением уровня государственной поддержки.

Государственная поддержка агропромышленного комплекса осуществляется в рамках реализации Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и производства на 2013 – 2020гг. - Риски, связанные с возможным изменением цен на сырье, услуги используемые Группой «Черкизово» в своей деятельности.

Существенное влияние на деятельность компаний Группы «Черкизово» оказывает повышение уровня цен на зерновые культуры, являющиеся основными компонентами кормов. Изменение курса валют и экспортных цен зерновых культур напрямую влияет на их стоимость на внутреннем рынке. Также цены на зерновые культуры подвержены влиянию таких факторов, как урожайность, сезонность и закупки в Инвентаризационный государственный фонд.

В целях снижения негативных последствий риска компаниями Группы «Черкизово» осуществляется деятельность в области наращивания собственного производства зерна и компонентов комбикорма, увеличения элеваторных мощностей, приобретения зерновых по наиболее выгодной цене в благоприятный период времени, а также используются операции по хеджированию. - Риски изменения цен на мясо и продукцию мясопереработки

Изменение структуры покупательского спроса в сторону более дешевой продукции может снизить рентабельность продаж в сегменте производства мяса птицы. А перепроизвоство мясной продукции и снижение уровня покупательской способности в свою очередь может привести к снижению рентабельности продаж.

Помимо этого на изменение цен также могут повлиять возможные негативные изменения в экономике страны и ценовой демпинг со стороны конкурентов.

Мнение

ПАО “Группа Черкизово” - один из крупнейших в России производителей мясной продукции. Группа реализует свою продукцию под такими брендами, как «Петелинка», «Куриное царство», «Пава-Пава», «Черкизово», «Самсон» и «Алтайский бройлер».

Группа Черкизово имеет сильные конкурентные позиции на ключевых рынках. При этом у компании есть возможность увеличения своей доли в каждом из операционных сегментов, в котором она работает. Так компания по итогам 2018 года являясь лидером в сегменте птицеводства занимала долю рынка в 10,1%, в сегменте свиноводства компания занимает второе место с долей рынка 6,1%, а на рынке мясопереработки компания занимает третье место с долей рынка 4,2%.

Бизнес компании имеет вертикальную интеграция и на данный момент включает в себя полный цикл от выращивания и хранения зерновых, производства комбикормов, откорма и убоя скота до выпуска готовой мясной продукции и ее дистрибуцию на большей части территории Российской Федерации. Группа имеет высокую диверсификацию продаж, так большая часть продукции реализуется через федеральные сети, порядка 36% приходится на розничные сети и оптовые продажи.

Согласно основным показателям операционной деятельности по сегментам мы наблюдаем рост объемов продаж и выручки компании от года к году на всем рассматриваемом интервале времени.

Динамика финансовых показателей также демонстрирует положительную направленность. Так общая выручка компании показывает положительные значения изменений на всем рассматриваемом промежутке. Капитал компании также показывает положительный тренд на увеличение.

Чистая прибыль компании и Норма чистой прибыли растут от года к году. На конец 2018 года норма чистой прибыли составляла 11,7%. Коэффициент Маржа EBITDA за тот же период составил 16,97%.

С учетом положительной динамики Нормы чистой прибыли и значения показателя в 7,74% на третий квартал 2019 года можно отметить хорошую доходность бизнеса, а также высокую вероятность возврата заемных средств, полученных в результате размещения облигаций серии БО-001Р-02, с купонной доходностью 7,5% годовых.

Общую долговую нагрузку компании можно оценить, как умеренную. В 2017 - 2018 годах можно отметить значительный рост долговой нагрузки, который связан в первую очередь с инвестициями в развитие компании, такими как строительство новых свинокомплексов и запуск полностью роботизированного мясоперерабатывающего завода. Кроме того в этот период были заключены крупные сделки по приобретению птицефабрики “Алтайский бройлер”, производственной площадки “Краснояружского бройлера”, “ГК Самсон - продукты питания” и Группы НАПКО с земельным банком в 147 га.

Коэффициент долговой нагрузки составляет 56% по итогам 9 месяцев 2019 года, что является в целом умеренным показателем и можно рассматривать облигации компаний с такой нагрузкой на срок от 3 до 5 лет.

Однако при использовании коэффициента Долг/EBITDA, который составляет 5,29х мы можем наблюдать, что компания несколько перегружена долгами.

На мой взгляд коэффициент долговой нагрузки в процентном выражении, который рассчитывается как отношение общего чистого долга компании к ее активам, лучше отражает положение компании, просто ввиду того, что EBITDA не является показателем, принятым согласно стандартам МСФО и может трактоваться и рассчитываться компаниями с учетом своих особенностей и целей. EBITDA нельзя рассматривать, как альтернативу чистой выручки и показателю операционной деятельности. Тем не менее показатель EBITDA и другие показатели на его основе широко используются инвесторами и аналитиками для оценки операционной деятельности компании.

В дополнение необходимо отметить, что Группа Черкизово имеет в своем портфеле долю льготных кредитов и планирует ее сохранить на текущем уровне в 39%, в том числе за счет участия проектов компании в государственной программе поддержки экспорта в рамках Постановления Правительства РФ от 26.04.2019 года №152, что является положительным моментом. Помимо этого Группа планирует увеличить срочность кредитного портфеля путем замещения краткосрочных кредитов долгосрочными.

В конце стоит упомянуть о показателях рентабельности капитала и активов компании. Все три показателя демонстрируют положительную динамику. Так Рентабельность инвестированного капитала по итогам 2018 года составляет 14,75%, а на конец сентября 2019 года этот показатель равен 9,9%. При таком уровне рентабельности инвестированного капитала у компании не должно возникнуть проблем по обслуживанию облигационного долга.

Подводя итоги, скажу, что доходность в 7,5% в текущих рыночных условиях выглядит умеренно удовлетворительной. Если брать в расчет, что у ОФЗ доходность к погашению сейчас в диапазоне 6,0% - 6,6% годовых, то прибавка в 1,0% - 1,5% является вполне приемлемой. У компании устойчивое положение на рынке, хорошие финансовые показатели и положительная динамика. На мой взгляд покупка облигаций Группы Черкизово в свой портфель - это хороший способ получить умеренную доходность за умеренные риски. На момент написания статьи рыночная стоимость облигаций находится на уровне номинальной. Я же жду погашения облигаций Автодор1Р2 (уже совсем скоро), после чего рассмотрю покупку облигаций Группы Черкизово в свой портфель в размере до 30% части портфеля, которая составляет корпоративные облигации.

__________________________________________________________________________________________

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. Данный обзор и прочие обзоры размещенные в группе - это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива и они не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Канал и его владельцы не осуществляют деятельность по инвестиционному консультированию, не являются инвестиционными советниками и не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Помните, что операции с ценными бумагами связаны с риском как частичной, так и полной потери денег и требуют получения соответствующих знаний и опыта.