Что изучить, прежде чем давать деньги в долг

Мы часто советуем облигации как альтернативу вкладам: это достаточно надежный вид ценных бумаг. А их ставка в большинстве случаев выше. В этой статье расскажем, на что в первую очередь смотреть начинающему инвестору при выборе облигаций.

Что такое и как работают облигации

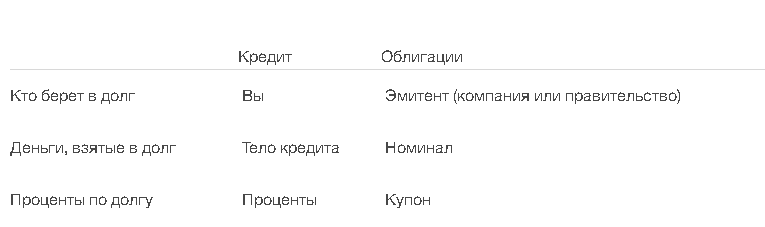

Чтобы понять принцип работы облигации, представьте Ивана Ивановича, который идет в банк за кредитом. Он берет в долг 100 тысяч рублей под 10% годовых. В основе облигаций такое же кредитование, только взаймы даете вы. И компания будет должна денег вам. Такая компания (или правительство, если речь про государственные или муниципальные облигации) называется эмитентом. А долг — номиналом.

Кроме основного долга есть еще проценты за пользование деньгами. На языке финансов это купон. Чаще купоны выплачиваются дважды в год. Например, если купить облигацию номинальной стоимостью 1000 рублей, купоном 10% годовых и выплатой дважды в год, то каждые полгода вы будете получать купон 50 рублей.

Когда банк выдает кредит, он оценивает прошлое и настоящее заемщика, его зарплату, состав семьи и текущую экономику в стране — все вместе это определяет, обоснована ли выдача кредита. Изучите своего заемщика и вы.

Как выбирать: кредитный рейтинг, ключевая ставка, оферта

Рейтинг. Агентства готовят рейтинги как компаний, так и отдельных выпусков облигаций, или эмиссии. Рейтинг компании позволит понять, какой у предприятия риск дефолта. Рейтинг эмиссии покажет, сможет ли компания выполнить взятые на себя обязательства по конкретной облигации.

При оценке смотрите рейтинги большой тройки и агентств АКРА и «Эксперт». Бумаги с высоким рейтингом включают в свой инвестпортфель институциональные инвесторы: банки, НПФ, страховщики. Поэтому у таких облигаций выше ликвидность — их получится купить или продать быстро и по выгодной цене.

Актуальные рейтинги ищите на корпоративном сайте в разделе информации для инвесторов. Также национальные рейтинги эмитентов можете уточнить в лентах агентств АКРА и РА «Эксперт». Как и по конкретным выпускам облигаций: АКРА и РА «Эксперт».

Чтобы ориентироваться в рейтинге, запомните значение BBB-. Грубо говоря, это такой порог отсечения. Все, что ниже, аналитики считают спекулятивным, рискованным уровнем.

Ставка. Сравните процентную ставку облигации с текущей ключевой ставкой Банка России и средними ставками по вкладам на аналогичные сроки. Разумно выбирать те облигации, чья ставка равна или немногим выше, чем у ЦБ.

Слишком высокая обещанная доходность влечет определенный риск. Если ставка купона по облигации выше ключевой ставки ЦБ на 5 п. п., с разницы придется платить НДФЛ 35%.

Оферта. Уточните дату оферты по облигации. Оферта — это обязательство эмитента выкупить облигацию и одновременно ваше право ее продать раньше срока погашения по номиналу. При этом вы сохраняете все полученные купоны.

Оферта напоминает досрочное погашение кредита. По некоторым облигациям действуют отзывные оферты — право эмитента без вашего согласия выкупить у вас облигацию.

Оферта выгодна, если срок погашения облигации нескоро, а купон по бумаге хороший. Но не рекомендуем выбирать облигации с офертой более 3 лет. Чем больше срок, тем выше риск. Актуальную информацию по офертам смотрите, например, на портале Investfunds.

На что обращать внимание при выборе облигаций

Рейтинг эмитента и эмиссии;

Ставка — сравнивайте со ставкой ЦБ РФ и средней по вкладам;

Дата погашения или оферты — не более трех лет.

Закажите бесплатную консультацию финансового советника