Занимаясь трейдингом, так или иначе можно услышать о волатильности. О ней часто говорят как о некой мере ценовой изменчивости или как о диапазоне ценовых колебаний, характеризующих рисковость актива. При этом волатильность в некоторые периоды может возрастать, а в другие – снижаться. Существуют как более, так и менее волатильные биржевые активы. Понятие волатильности имеет большое значение для трейдера, однако далеко не все понимают, что такое волатильность на бирже и какой она бывает.

Определение волатильности

Волатильность является статистической функцией, которая характеризует ценовую изменчивость. Волатильность воспринимают как меру рисковости финансового инструмента, т.е. чем выше волатильность, тем более рискованными будут вложения в данный актив. Однако цены могут меняться абсолютно по-разному. Можно предположить, что какой-либо актив рос долгое время в своей стоимости приблизительно одинаковыми темпами, т.е. его цена изменялась, но так как эти темпы были приблизительно одинаковыми, то можно сказать, что волатильность была на одном уровне. Напротив, если актив находился в боковике, а после стал активно расти/снижаться в стоимости, то в этом случае его волатильность будет возрастать.

Таким образом, волатильность – это не просто расстояние между минимумами и максимумами цены, а величина отклонения от трендовости актива. А если точнее, волатильность является стандартным отклонением от вектора математического ожидания ценового изменения актива. Мат. ожидание – это величина усреднённой исторической доходности актива, а его стандартное отклонение и характеризует меру риска неполучения этой доходности.

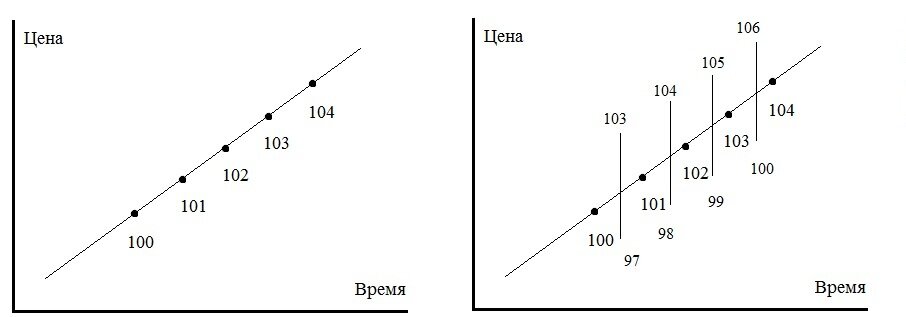

Для лучшего понимания можно привести следующий пример. Допустим, существуют два актива, которые изменяются от своей цены закрытия предыдущего периода на один рубль. Данные активы вели себя таким образом уже достаточно долгое время, и мы говорим о продолжении тенденции. Первый из этих активов менялся в цене крайне линейно и просто закрывался на один рубль дороже предыдущего закрытия, а второй актив, помимо аналогичного закрытия в течение дня, показывал ценовые колебания на три рубля выше закрытия предыдущего дня и на три рубля ниже закрытия предыдущего дня. Можно сказать, что доходность указанных активов будет одинакова – один рубль в день, а вот волатильность будет разной. В первом примере мы можем говорить об отсутствии волатильности, а во втором волатильность составит шесть рублей в день. Волатильность может быть выражена как в величине валюты актива, так и в процентах. Чаще всего её выражают в процентах годовых. Приведённые примеры можно сравнить с банковским депозитом, который просто линейно увеличивает размер средств на указанный процент, а второй пример – с акциями, которые могут колебаться в своей стоимости. Таким образом, волатильность – это отклонение от доходности инструмента.

Виды волатильности

Но в приведённых примерах мы говорили о волатильности, рассматривая историю ценового поведения актива. Однако ценовое поведение может изменяться, и волатильность при этом тоже будет принимать новые значения. Соответственно, выделяют историческую волатильность (historical volatility HV) и ожидаемую волатильность (implied volatility IV).

HV рассчитывается на основе именно исторических данных торгового актива и выражается в процентах годовых. HV рассчитывается как частное от деления стандартного отклонения актива на корень квадратный от временного периода, приведённого к годовой форме. Т.е. HV не учитывает те ситуации, которые могут произойти в будущем и повлиять на изменение волатильности актива. Расчёт HV предполагает, что в динамику ценовых изменений и, соответственно, волатильности уже включены все возможные факторы.

Что касается ожидаемой волатильности, то она включает в себя возможные события, которые, по мнению участников торгов, могут отразиться на характере ценовых изменений актива. Достаточно часто IV связывают с опционами, предполагая, что участники уже успели поставить на наиболее ожидаемые страйки (ценовые уровни, куда наиболее вероятно может пойти цена актива), и их цена уже отражает ожидания участников торгов относительно ценовых колебаний актива.

Т.е. изначально предполагается, что волатильность по всем ценовым уровням (страйкам опционов) будет одинаковой. Но по факту это не так, так как участники торгов формируют свои позиции на наиболее ожидаемых ценовых страйках, делая их более волатильными. Формируется как бы перекос в волатильности по опционным страйкам, который отражает ожидания участников торгов. Подобный перекос называется «Улыбка волатильности». Подобное название это явление получило из-за формы своего графика, напоминающего улыбку, так как волатильность обычно больше на страйках вне денег, что несколько поднимает края графика относительно центра. Причём если большие страйки имеют большую волатильность, то можно делать предположение, что участники торгов ожидают возможность роста, а если меньшие по значению страйки имеют большую волатильность, то можно делать предположение, что участники закладываются на ценовое снижение.

Волатильность позволяет трейдерам не только оценить рисковость актива, но и сделать предположение о дальнейшем развитии ценовой динамики. Однако волатильность обладает определённой цикличностью, и времена спада волатильности обычно переходят в периоды более высокой волатильности, которая может предоставлять хорошую возможность для извлечения прибыли.

Делитесь полезными материалами в социальных сетях и подписывайтесь на наш канал, чтобы узнать больше о мире инвестиций!

Читать в источнике