Привет всем, кто следит за моим проектом "Портфель рантье". Да, вчера был четверг, и да, конечно же, я не забыл пополнить портфель и докупить активов. Мало того, скажу, что я работал с портфелем ещё и в среду, 11-го числа.

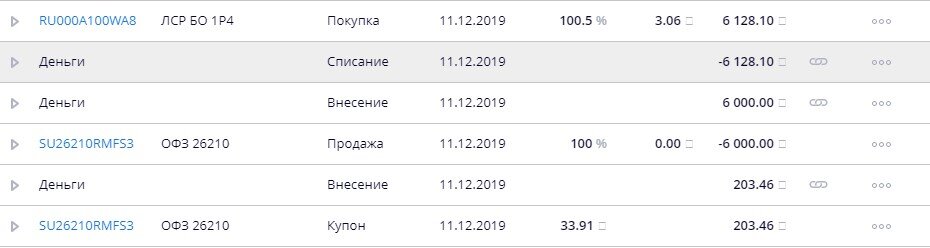

А дело всё в том, что, как я и писал раньше, 11 декабря произошло первое погашение самой короткой в нашем портфеле облигации ОФЗ 26210. Во-первых, был получен последний купон, и вернулись деньги за шесть бумаг по номиналу, итого более чем 6200 рублей.

Естественно, их нужно было сразу же пристроить, чтобы они просто так не лежали на брокерском счёте. Кандидат на покупку уже был выбран, поэтому задача сводилась к нажатию нескольких кнопок в торговом терминале QUIK.

По условиям принятой облигационной стратегии нашего портфеля, денежные средства, поступившие от погашения очередной облигации, нужно направлять на бумагу, удалённую примерно на полгода от самой долгосрочной облигации в портфеле.

В отличие от предыдущей дальней бумаги, выбор которой занял много времени, потому что не было подходящих облигаций (а в итоге была выбрана ЧТПЗ-001Р-03-боб), в этот раз всё было легко. Я просто отсортировал бумаги по сроку погашения, посмотрел на полгода вперёд, и эта облигация сразу же выделилась на фоне соседних бумаг.

Итак, была выбрана облигация ЛСР-БО-001P-04 от строительной Группы ЛСР. Кстати, эта ценная бумага довольно сильно отличается от той ОФЗ 26210, от погашения которой поступили деньги.

Во-первых, эта облигация амортизируемая, то есть её номинал будет возвращаться не единовременно в дату погашения, а частями - первая амортизация произойдёт в сентябре 2022 года (200 рублей), и потом ещё два частичных погашения в 2023 и 2024 годах (по 400 рублей).

Кто-то скажет - не правильно покупать амортизируемые облигации в период понижения ставок. Но я скажу так - никто не знает, конечно, будущего, но я поставил на то, что к 22-му, а уж тем более, к последующим годам, возможно, Центральный банк уже выйдет из цикла снижения ключевой ставки, а может и вообще произойти какой-нибудь глобальный финансовый кризис очередной, и тогда к моменту амортизации моей облигации ставки наоборот подрастут, и можно будет досрочно возвращённые деньги реинвестировать более выгодно.

Точно никто не знает, но чем финансовый чёрт не шутит.

Какие ещё отличия от ОФЗ? Ну, безусловно, бумага корпоративная, то есть, имеет кредитный риск, что частично компенсируется ставкой купона. В нашем случае она 8,5%, в отличие от 6,8 по погашенной ОФЗ. Кстати говоря, национальный кредитный рейтинг ей присвоен уровня ruA, то есть, рейтинг достаточно высокий.

Далее, период выплаты купона - 91 день, то есть, выплаты будут поступать каждые три месяца.

Теперь о сходстве. Это ситуация с налогом. Бумага выпущена в октябре этого года, соответственно, на неё распространяется льгота, применимая к любым корпоративным облигациям, выпущенным после 1 января 2017 года. Это означает, что налог с купонных выплат взиматься не будет, и купон будет поступать на мой счёт полностью, без изъятий.

Кстати, то ли бумага ещё не расторговалась, всё же она очень новая, то ли просто амортизируемые бумаги не столь популярны, но удалось купить её по цене 100,5, зафиксировав таким образом доходность 8,62% годовых, что, как я считаю, очень неплохо для текущего момента. Посмотрел, сегодня эта облигация торгуется уже по 100,65, то есть, доходность к погашению уже снизилась.

Что же, в итоге, вот движение средств, которое произошло по счёту в среду, 11 декабря:

Это была замена только что погашенной облигации.

Что же происходило вчера, в четверг? Вчера я докупил ещё одну дальнюю облигацию, которая у меня уже есть в портфеле, это выпуск Тамбовской области номер 35002, в количестве 3 штук. Вот тут с ценой уже совершенно другая картина, бумага была куплена по 106,38, и зафиксирована доходность по этому компоненту портфеля в размере 6,90%, что всё равно лучше депозита. Кстати, с учётом предыдущей покупки этой облигации, средняя цена покупки составила 105,365.

Далее, в принципе, для завершения формирования второго этапа защитной части портфеля осталось купить ещё только две облигации, это уже показанная выше ЧТПЗ, и Сбербанк, а также паи фонда FXRU. Но!

В конце декабря и до середины января выплачивают дивиденды за 9 месяцев 2019 года аж пять эмитентов из 15 имеющихся в портфеле рантье. Я посчитал, что стоит войти под дивиденды в эти бумаги. И вчера на остаток средств уже докупил префов Татнефти, правда, на пике цены, но это ничего, мне ведь не завтра её продавать, и ещё куплю при следующем пополнении. Также планирую успеть докупить МРСК Центра и Приволжья, НЛМК, Магнит и МТС, выплачивающую специальные дивиденды.

Итого, сделки за вчера:

Ну что же, вроде бы, всё рассказал, поэтому прощаюсь. До следующих встреч здесь, на этом канале.

Как обычно, ссылка на портфель, где всё можно посмотреть своими глазами:

https://intelinvest.ru/public-portfolio/30127/?ref=40367