У вас есть 4 реальные причины, чтобы заказать доходную дебетовую карту Росгосстрах банка прямо сейчас.

Причина 1— получайте 7% годовых на остаток

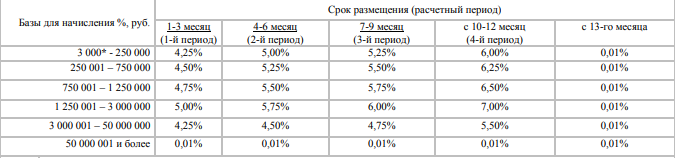

С процентами на остаток вы зарабатываете, ничего не делая. Ваши деньги лежат на карте и приносят пассивный доход за то, что вы их не тратите. У Росгосстрах банка очень сложная система начисления процентов на остаток. Здесь учитывается не только сумма, но и срок хранения денег.

Из таблицы видно, что размер % растет вместе со сроком хранения и суммой остатка. Среднестатистический владелец карточки получит максимум 6%. Чтобы получить максимальные 7%, нужно не менее 12 месяцев хранить от 1.25 млн руб. А вот 4.25%-6% годовых начисляются при размещении от 3 до 250 тыс. руб. в течение года.

Банк позиционирует карту именно доходной, но при этом выбрал сложную систему начисления % на остаток. Странно.

Причина 2 — не платите за обслуживание

Банки часто предлагают бесплатное обслуживание, но везде есть какое-то «но» или условие. У Росгосстрах банка нет никаких условий и ограничений — обслуживание бесплатное для всех и точка!

Это хорошо по 2-м причинам:

- Вы экономите деньги. Средняя стоимость обслуживания дебетовой карты составляет 100 руб. в месяц. Сумма небольшая, но за год она вырастает до 1200 руб., а за 10 лет — до 12000 руб. Вы все еще думаете, что это немного?

- Часто банк списывает деньги за обслуживание, уводя баланс в минус, если на карточке недостаточно средств. А там, «привет» овердрафт и проценты на сумму «минуса».

Причина 3 — снимайте деньги бесплатно в банкоматах Сбербанка, РГС и Открытие

С доходной картой Росгосстрах банка можно снимать деньги бесплатно в банкоматах 3-х банков: РГС, Открытие и Сбербанк. «Зеленые» банкоматы Сбера стоят на каждом углу и в каждом населенном пункте, поэтому проблем с обналичкой денег не будет. Это огромный плюс. Считайте сами: вы экономите время на поиски подходящего банкомата и деньги на комиссии. Чтобы вы понимали, комиссия за обналичку в чужом банкомате в других банках может достигать 1.5-2% от суммы и не меньше 300-500 рублей за каждую операцию.

Если вы не нашли банкоматы РГС, Сбербанка или банка Открытие и решили воспользоваться чужим банкоматом, придется заплатить комиссию в размере 1,5% от суммы операции, но не менее 300 руб. Комиссия высокая. У той же карты Прибыль от Уралсиба комиссия составляет всего 49 рублей, но у карты Росгосстрах банка есть козырь в рукаве — вы всегда можете перекинуть с нее деньги бесплатно на другую карту, например, Тинькофф и снять их без комиссии в любом банкомате.

Причина 4 — не теряйте деньги на конвертации - платите в долларах!

Доходная карта Росгосстрах банка еще и мультивалютная. Можно держать счет в рублях и долларах, конвертируя их с одного счета на другой по выгодному курсу и оплачивая расходы за рубежом в местной валюте. Так вы сэкономите огромные суммы на конвертации при оплате товаров в зарубежных интернет-магазинах. В зависимости от курса переплата может достигать 3-4 рубля с каждого доллара. Че выше сумма, тем это ощутимее. Если счет на 300-500 баксов, то переплата по конвертации будет существенной.

Заводить мультивалютную карту актуально в 2-х случаях:

- Когда вы часто ездите за границу, где основной валютой является доллар. Расплачиваясь там доходной картой РГС, вы будете экономить на конвертации

- Когда вы часто покупаете в зарубежных интернет-магазинах, которые принимают доллары. Например, Амазон, Ебей и другие популярные сайты.

Есть ли карта лучше?

Итак, за 0 рублей обслуживания по доходной карте РГС мы получаем бесплатное обслуживание, % на остаток, мультивалютность и бесплатное снятие. Из того, что можно было бы добавить: кешбек или программа лояльности. Если так, то карта была бы просто отличной.

Есть как минимум 3 пластика, которые составят ей достойную конкуренцию:

- Тинькофф Блэк с возможностью бесплатного обслуживания, % на остаток, бесплатным снятием, валютным счетом и кэшбеком

- Умная карта Газпромбанка с хорошим кэшбеком, % на остаток, программой лояльности и возможностью бесплатного обслуживания.

- Карта Всесразу Райффайзенбанка с бесплатным обслуживанием, кэшбеком на любые покупки и процентами на остаток.