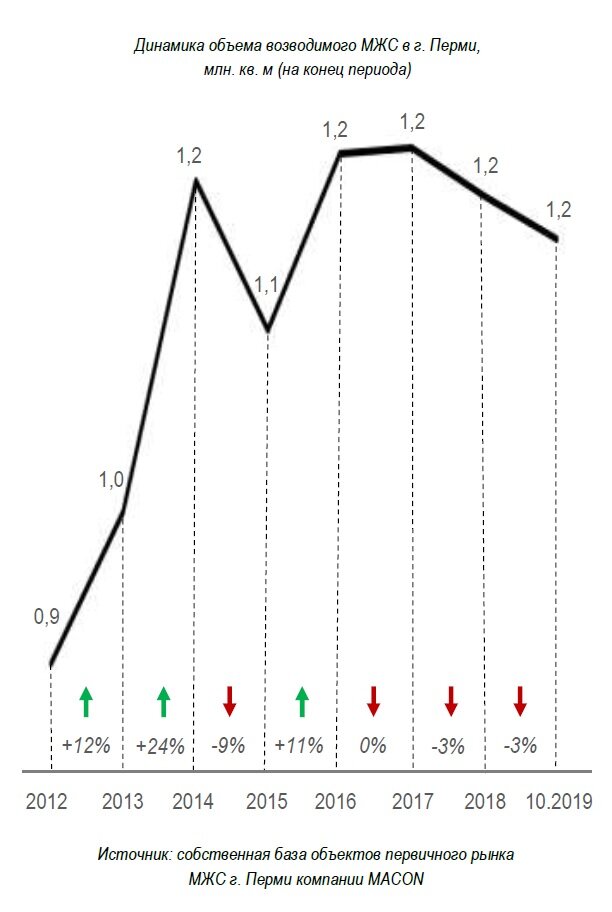

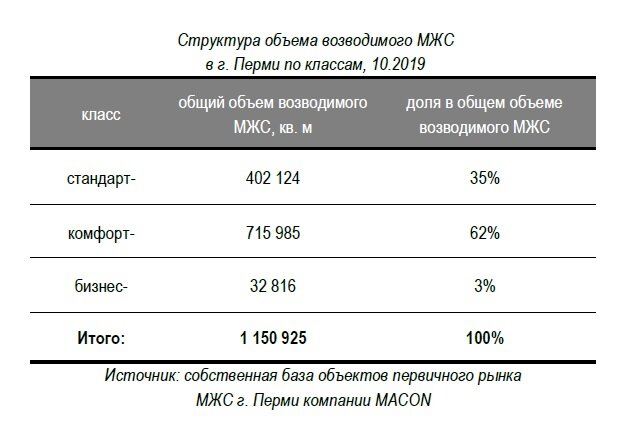

Объем возводимого многоквартирного жилья (МЖС) в г. Перми с 2014 г. значимых изменений не претерпевает. По состоянию на октябрь 2019 г. объем возводимого МЖС в городе составляет 1,2 млн. кв. м. В расчете на 1 чел. постоянного населения показатель равен 1,1 кв. м, что оценивается как среднее значение. При рассмотрении ретроспективы видно, что объем возводимого МЖС на протяжении последних шести лет стабилен и находится в диапазоне от 1,1 до 1,2 млн. кв. м. Максимальную долю в общем объеме возводимого МЖС г. Перми имеет комфорт-класс, на который приходится 2/3 предложения. Еще одним массовым сегментом является стандарт-. Высококлассное жилье представлено только бизнес-сегментом, занимающим всего 3% предложения. По состоянию на 10.2019, по данным компании MACON, в г. Перми ведется строительство четырех объектов бизнес-класса. Ими являются «Гулливер», «Камские огни», «Дом Бьорн» и жилой дом на ул. Николая Островского.

На сегодняшний день в г. Перми свою деятельность осуществляют 37 девелоперов. Отметим, что на ТОП-10 из них приходится 2/3 общего объема возводимого МЖС. Если говорить о тройке лидеров, то ими являются ООО «СМУ № 3 Сатурн-Р» (14%), ООО «СтройПанельКомплект» (10%) и ООО «ПМ-Девелопмент» (8%).

Преобладающими на локальном рынке являются 1-комн. квартиры, которые занимают 44% от общего объема предложения. Текущая доля жилых объектов данной комнатности, в сравнении с другими городами РФ, оценивается как невысокая. На многих рынках 1-комн. квартиры формируют от 50% до 60% рынка – это позволяет говорить о том, что местные девелоперы еще имеют возможность оптимизации квартирограмм своих домов и, соответственно, расширения целевой аудитории. Достаточно распространенными в новостройках Перми также являются 2-комн. жилые объекты (26%). Студии и 3-комн. квартиры имеют сопоставимые доли - 16% и 13% соответственно. Наименее представленные на локальном рынке - 4-комн. и более квартиры. Средняя площадь квартир на локальном рынке высока и составляет 51,2 кв. м, в то время как во многих городах РФ показатель приближен к 47,5 кв. м.

При рассмотрении структуры объема возводимого МЖС по расположению видно, что максимальный объем предложения (31%) сосредоточен в границах Свердловского района. К зонам со средней девелоперской активностью в сегменте можно отнести такие районы, как Индустриальный (16%), Дзержинский (14%) и Мотовилихинский (12%). Представленность в общем объеме возводимого МЖС остальных зон города не превышает 10%.

Ценовая ситуация

С начала 2018 г. среднерыночные цены, после своей длительной неизменности, стали возрастать и на сегодняшний день достигли рекордного значения. В 2015-2017 гг. средневзвешенная стоимость 1 кв. м на локальном рынке значимых изменений не претерпевала и находилась в диапазоне от 52 до 53 тыс. руб.

По итогам прошлого года среднерыночные цены возросли на 11%, на что повлияла как положительная коррекция в конкретных проектах (в среднем на 5-7 тыс. руб./кв. м за год), так и структурные изменения предложения. На последних стоит сделать отдельный акцент. Во-первых, на рынке возросло число проектов с отделкой «под ключ», традиционно являющейся самой дорогостоящей. Во-вторых, повысилась представленность сегмента комфорт-. Кроме того, в этом классе стало выходить все больше проектов с проработанной концептуальной составляющей (с улучшенной отделкой МОП, организацией придомовой территории и т. д.) и, соответственно, с более высокими ценами.

В 2019 г. положительная динамика показателя продолжилась. Однако темп прироста, в сравнении с 2018 г., замедлился. К октябрю среднерыночные цены достигли величины, равной 60,4 тыс. руб./кв. м, аналитики консалтинговой компании MACON отмечают, что это является максимальным за всю ретроспективу значением. В 2019 г. повышение средневзвешенной стоимости 1 кв. м произошло в обоих массовых классах. В частности, за первые 10 месяцев показатель в стандарт-сегменте увеличился на 10%, в комфорт - на 5%. При рассмотрении цен реализации квартир в новостройках в различных зонах г. Перми видно, что безусловным лидером является Ленинский район. Самыми доступными предложениями характеризуются окраинные городские зоны (в частности, Кировский и Орджоникидзевский районы) и пригород.

Анализ cпроса

В последние годы динамика спроса на локальном рынке была разнонаправленной. В частности, 2018 г. отметился приростом числа сделок и их достижением самого высокого за всю ретроспективу значения. В 2019 г. емкость спроса, в сравнении с прошлым годом, сократилась.

В 2018 г. было заключено максимальное за ретроспективу число сделок (почти 10 тыс. ед.). Важно отметить, что активизация спроса произошла только во втором полугодии, преимущественно в 4 квартале. Для справки, за 10-12.2018, по данным компании MACON, приобрели 3,6 тыс. квартир в новостройках (36% от годового значения показателя). Подогревали продажи ожидания будущих негативных явлений на рынке: широко анонсируемое подорожание после перехода на проектное финансирование, рост ставок ипотеки в последние месяцы 2018 г. и прогнозируемое снижение ее доступности в будущем.

В 2019 г. емкость спроса, в сравнении с прошлым годом, стала сокращаться. По итогам первых трех кварталов на локальном рынке заключено 5,6 тыс. сделок, что на 0,8 тыс. ед. или на 13% ниже величины показателя за аналогичный период 2018 г. Высокие цены на жилье сдерживают спрос, а ипотека уже не так активно стимулирует продажи в новостройках (для справки, число выданных ипотечных кредитов в Пермском крае за 01-09.2019, в сравнении с аналогичным периодом 2018 г., сократилось на 14%).

Комфорт-класс является основой предложения и, соответственно, спроса. По итогам 01-09.2019 на данный сегмент пришлось 58% сделок. Достаточно высокая доля также зафиксирована для стандарт-класса - 39%. На качественное жилье пришлось всего 3% от общего числа реализованных квартир.

Важно также отметить, что структура спроса по классам достаточно стабильна и, в сравнении с 2018 г., претерпела минимальные изменения. Например, по итогам прошлого года комфорт- и стандарт- (массовые) классы в общем числе ДДУ занимали 59% и 37% соответственно.

На сегодняшний день на первичном рынке МЖС г. Перми прослеживается баланс спроса и предложения. По данным компании MACON, в остатке находятся около 12,6 тыс. квартир. Коэффициент поглощения при данном количестве нереализованного жилья и сделок за год составляет 1,4 года, что приближено к средней длительности строительного цикла домов.

Тенденции и перспективы

Текущая ситуация на локальном рынке характеризуется как благоприятная для девелопмента. Ниже приведены индикаторы, подтверждающие это:

- на сегодняшний день в новостройках нереализованными являются порядка 12,6 тыс. квартир. Они, при неизменной активности спроса, могут быть распроданы за 1,4 года, что приближено к средней длительности строительного цикла домов и свидетельствует о приемлемом уровне конкуренции;

- текущая емкость спроса в расчете на 1 тыс. постоянного населения составляет 9 сделок в год, что оценивается как среднее и достаточное для достижения приемлемых темпов продаж значение;

- по состоянию на 10.2019 цены в новостройках г. Перми как в целом, так и в разрезе сегментов являются максимальными за всю ретроспективу. Показатель на рынке в целом составляет 60,4 тыс. руб./кв. м, в стандарт-классе - 51,3 тыс. руб./кв. м, в комфорт-классе - 63,8 тыс. руб./кв. м;

- стоимость реализации 1 кв. м как в целом на рынке, так и в разрезе сегментов демонстрирует устойчивую положительную динамику на протяжении последних лет. В частности, по итогам первых 9 месяцев текущего года среднерыночное значение показателя увеличилось еще на 4%;

- квартирограмма новостроек не в полной мере отвечает предпочтениям потенциальных клиентов. Девелоперы могут расширять свою аудиторию за счет оптимизации и соотношения, и площадей квартир.

В перспективе инвестиционная привлекательность первичного рынка МЖС г. Перми глобальных изменений не претерпит: потенциал для жилищного девелопмента сохранится. Цены будут демонстрировать положительную динамику, однако их темп прироста не будет большим, т.к. текущий уровень цен высок и его дальнейшее активное увеличение неизбежно приведет к сокращению круга платежеспособной аудитории. При этом конкуренция на локальном рынке в ближайшие годы наиболее вероятно останется приемлемой.

Отдельный акцент стоит сделать на классности проектов. В г. Перми одинаково привлекательным является девелопмент домов и стандарт-, и комфорт- классов. Ключевым преимуществом самого доступного сегмента является более низкая конкуренция, что подтверждается текущим коэффициентом поглощения (1,2 года против 1,5 лет в комфорт-классе). В свою очередь, комфорт-сегмент является более привлекательным из-за более высоких цен.