ИТ-платформы для поиска финансирования давно и успешно работают на развитых рынках, обеспечивая 1% венчурных инвестиций. Их развитие в России тормозилось отсутствием законодательной базы. После принятия соответствующего закона можно ожидать взрывного роста спроса и предложения на краудинвестинговых площадках.

Мировое законодательство об краудинвестинге

Для нормальной работы краудинвестинга необходима законодательная основа. Во-первых, она диктует требования к функционалу платформ, во-вторых, делает инвестиционные интернет-сделки легитимными.

В США закон, регулирующий эту отрасль, был подписан в 2012 году и получил название JOBS Act (Jumpstart Our Business Startups Act). В нем сказано, что компании могут привлекать через подобные цифровые платформы до $1 млн инвестиций от максимум 2 тыс. инвесторов. Инвестор получает акции компании, дивиденды и право голосовать на общих собраниях акционеров. Максимальная сумма финансирования от одного инвестора составляет $10 тыс.

Кроме JOBS Act, в различных штатах США существуют собственные законы, регулирующие краудинвестинг и краудфандинг. Так, в Индиане платформа не должна давать рекомендации по инвестированию, инвесторы имеют право на самую подробную информацию о проекте, а неаккредитованный инвестор может вложить не более $5 тыс. В штате Мэриленд минимальная сумма инвестиции составляет $100, взамен инвестор получает не акции, а долгосрочные векселя. Кроме того, площадки обязаны раскрывать подробную информацию о компании, привлекающей финансирование, вплоть до списка владельцев, владеющих более чем 10% ее акций.

В Великобритании не стали разрабатывать отдельное законодательство, регулирующее краудинвестинг, а пошли по пути адаптации уже имеющихся норм. Так, для инвесторов, финансирующих стартапы в области высоких технологий, были предусмотрены налоговые льготы. А для компаний, привлекающих не более €5 млн в год, упростили административные процедуры при условии раскрытия информации о сделках.

В Израиле операторы платформ проходят обязательную регистрацию в Агентстве по ценным бумагам. Проект может привлечь в год не более 1 млн шекелей, а инвестор — вложить не более 10 тыс. шекелей в один проект и не более 20 тыс. шекелей в год.

В Испании первый закон, регулирующий краудинвестинг, увидел свет в феврале 2014 года, однако был признан чрезмерно жестким. В 2017 году появилась его новая версия Ley de Fomento a la Financiación Empresarial. В ней описаны два типа инвесторов — аккредитованные и неаккредитованные. К первым относятся частные или юридические лица с годовым доходом более 50 тыс. евро или с активами стоимостью более 100 тыс. евро, средние и крупные предприятия с активами стоимостью 1 млн евро, выручкой 2 млн евро или капиталом в 300 тыс. евро, а также институциональные инвесторы. Они могут финансировать проекты без ограничений. Неаккредитованные инвесторы смогут инвестировать максимум 3 тыс. евро в каждый проект, но не более 10 тыс. евро в год.

Привлекать с помощью краудинвестинга можно до 5 млн евро от аккредитованных инвесторов или не более 2 млн евро, если инвестиции делают как аккредитованные, так и неаккредитованные инвесторы. Превышение заявленной суммы инвестиций допускается не более чем на 25%.

Что касается требований к площадкам, то их владельцы должны иметь минимальный акционерный капитал в размере 60 тыс. евро или оформленную страховку социальной ответственности с минимальным покрытием ущерба в 300 тыс. евро или 400 тыс. евро — для всех прочих случаев. Если в течение последних 12 месяцев объем средств, привлеченных с помощью платформы, составит более 2 млн евро, минимальный акционерный капитал должен равняться 120 тыс. евро.

«Около 75% финансирования испанских предприятий поступает от банков. Для сравнения, в Германии доля банков составляет 55%, в Великобритании — 35%, а в США — 30%, — говорит Пепе Борель (Pepe Borrell), директор Crowdcube Spain. — Но поскольку краудфандинг, краудлендинг и краудинвестинг становятся все более популярными, за последний год мы наблюдаем рост числа более крупных компаний и состоявшегося бизнеса, заинтересованного в получении капитала от собственных клиентов и акционеров. Это настоящая демократизация рынка инвестиций».

Как реагирует мировой рынок

Наличие четкого законодательства, которое, с одной стороны, защищает инвесторов, а с другой, не мешает развитию цифровых платформ, положительно сказывается на мировом рынке краудфандинга и краудинвестинга. По данным Valuates Reports, в 2018 году мировой рынок краудфандинга составил $10,2 млрд. Аналитики считают, что в ближайшие 7 лет он будет расти в среднем на 16% в год и к 2025 году достигнет $28,8 млрд.

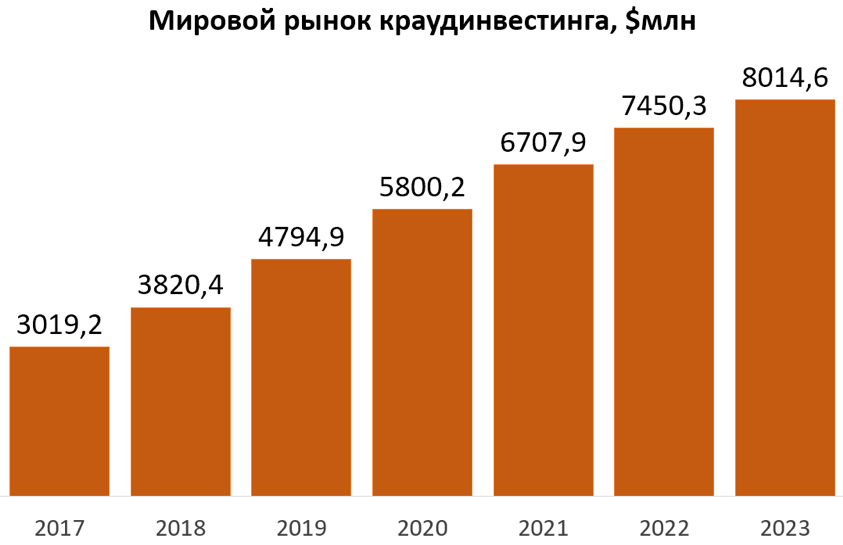

По данным Statista, объем глобального рынка краудинвестинга в 2018 году составил $3,8 млрд. В 2019 году он увеличится на 25,5% до $4,8 млрд. А в период до 2023 года рынок будет ежегодно расти в среднем на 13,7% и достигнет $8 млрд. Число сделок в 2019 году составит 46 100, что на 10,9% больше, чем годом ранее. Аналитики ожидают, что к 2023 году оно увеличится до 64 500.

Средний объем финансирования одной кампании в 2019 году оценивается в $104 тыс., а к 2023 году он возрастет на четверть — до $124 тыс. Самая дорогая сделка в 2019 году пока зарегистрирована в Китае — компании удалось привлечь с помощью краудинвестинга более $1 млрд.

В 2018 году суммарный объем венчурных инвестиций на мировом рынке, по данным Сrunchbase, составил около $340 млрд. Таким образом, учитывая данные Statista за 2018 год, путем краудинвестинга на мировом рынке привлекается чуть более 1% венчурного капитала.

Особенности российского рынка

В отличие от мирового рынка краудинвестинга, объем которого считают и прогнозируют сразу несколько аналитических агентств, его российский собрат начал формироваться существенно позже и пока еще не просто не слишком развит, но и непрозрачен. Так же, как и непрозрачен российский венчурный рынок в целом.

Так, по данным исследования Dsight, проведенного при содействии EY, в 2018 году общий объем венчурных инвестиций в России составил $714 млн (44,7 млрд рублей по среднему номинальному курсу доллара к рублю за период с начала года). PwC и РВК оценивают объем российского венчурного рынка в 2018 году в $662 млн (41,4 млрд рублей по среднему номинальному курсу доллара к рублю за период с начала года). В расчетах учитывается открытая информация об инвестициях бизнес-ангелов и инвестиционных фондов, но, судя по всему, не учитываются инвестиции с использованием интернет-платформ.

Первые сведения об объеме российского рынка краудфандинга появились совсем недавно. Так, по данным Банка России, на которые ссылается «Коммерсант», по итогам 2018 года объем российского рынка краудфандинга превысил 15,2 млрд рублей, что почти на 34% больше, чем в 2017 году. ЦБ понимает под краудфандингом привлечение инвестиций компаниями, индивидуальными предпринимателями или гражданами с использованием интернет-платформ путем краудлендинга (p2p, p2b и b2b-кредитование), краудинвестинга (продажа долей и акций) и rewards (обмен на нефинансовое вознаграждение).

При этом ЦБ отмечает, что p2b- и b2b-сегменты занимают 95% рынка. А рост рынка обеспечивается увеличением финансирования малого и среднего бизнеса (МСБ). Объем средств, который удалось получить МСБ на инвестиционных площадках, в 2018 году вырос на 36% по сравнению с 2017 годом — с 10,8 млрд до 14,6 млрд рублей.

Новые законы — новые возможности

Как показывает опыт других стран, отсутствие законодательства было одним из важнейших факторов, сдерживающих развитие рынка краудинвестинга. После создания нормативной базы он стал активно расти. По этой причине на этот относительно новый вид инвестирования обратили внимание российские законодатели.

Законопроект «О привлечении инвестиций с использованием инвестиционных платформ» начал разрабатываться в марте 2018 года. По словам председателя комитета Госдумы по финансовому рынку Анатолия Аксакова, его основная цель — установить правила работы инвестиционных платформ. Они должны быть гибкими, не должны закрывать дорогу к работе с этими платформами, но одновременно максимально защищать инвесторов от недобросовестных участников рынка.

В окончательном виде закон о краудфандинге был подписан Президентом 2 августа 2019 года. Требования закона затрагивают площадки для краудинвестинга в форме предоставления займов физлицами юрлицам (p2b), покупки акций и облигаций или покупки прав требования по некоторым видам коммерческих контрактов, говорит партнер юридической фирмы O2 Consulting Дарья Носова. На платформы краудфандинга, такие как Boomstarter и Planeta.ru, они не распространяются, потому что эти площадки предлагают механизм финансирования, не связанный с инвестированием.

Закон вводит понятие «инвестиционной платформы» — ресурса, через который бизнес может найти инвесторов. Чтобы официально привлекать деньги физлиц, операторы инвестиционных платформ должны иметь капитал не менее 5 млн рублей, а также состоять в реестре ЦБ. Реестр операторов инвестиционных платформ (ОИП) должен появиться на сайте ЦБ в ближайшее время. От платформ будут требовать раскрытие информации о комиссиях, публикацию финансовой отчетности.

Инвестировать через такие платформы смогут любые российские граждане и юрлица. При этом граждане, не имеющие статуса квалифицированного инвестора, смогут вкладывать в проекты не более 600 тыс. рублей в год. Привлекать инвестиции смогут юрлица и индивидуальные предприниматели, но не более 1 млрд рублей в год.

Новый 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ» вступает в силу с 1 января 2020 года. А значит, в ближайшие годы в России можно ждать взрывного роста интереса к такому инвестированию. Так, эксперты уже отмечают рост рынка краудинвестинга за счет выхода на него новых игроков и ожидают, что к началу 2020 года он может достичь 25 млрд рублей.

Автор: Наталья Рудычева

Источник: https://mcs.mail.ru/blog/zachem-nuzhny-zakony-cifrovym-platformam-kraudinvestinga