Финансовую неустойчивость американской сланцевой промышленности все труднее игнорировать, но бурильщики в Аппалачах находятся в особенно плохом состоянии.

В Перми недавно произошла потеря рабочих мест , и впервые с 2016 года в самом горячем сланцевом бассейне в мире рост занятости отстает от экономики Техаса в целом. Индустрия сокращает свою активность на фоне усиленного финансового контроля со стороны инвесторов, так как бурение, основанное на влезании в долги, становится все труднее оправдать.

Но E&P компании, сосредоточенные почти исключительно на газе, такие как в сланцах Marcellus и Utica, находятся в еще худшем состоянии. IEEFA анализ обнаружил , что семь из крупнейших производителей в Аппалачах потеряли около полутора миллиардов долларов в третьем квартале.

Добыча газа продолжает расти, но прибыль остается неуловимой.

«Несмотря на бурную добычу газа, аппалачские нефтегазовые компании не смогли обеспечить положительный денежный поток за последние пять кварталов», - отмечают авторы отчета IEEFA.

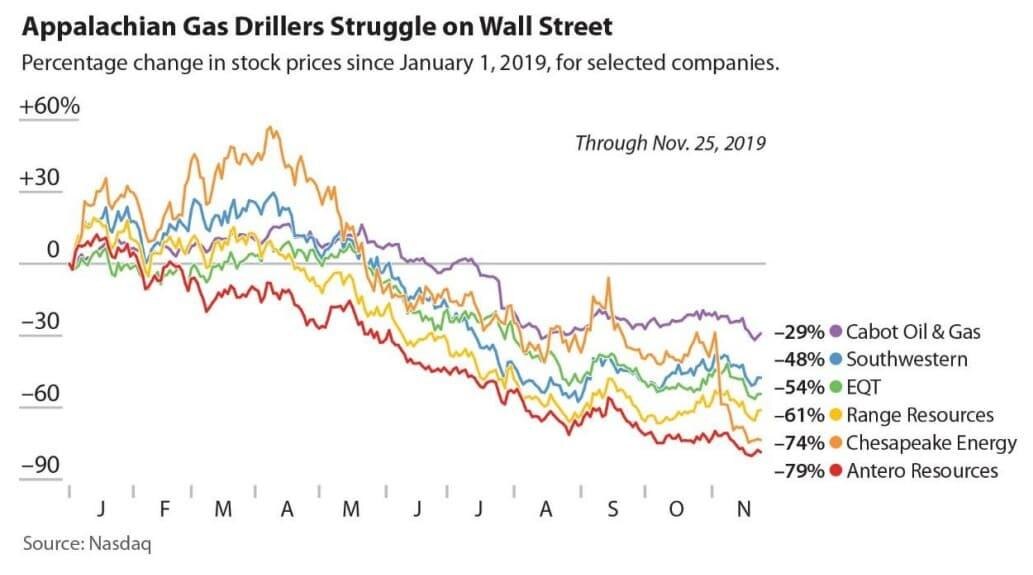

Из семи проанализированных компаний пять имели отрицательный денежный поток, в том числе Antero Resources, Chesapeake Energy, EQT, Range Resources и Southwestern Energy. Только Cabot Oil & Gas и Gulfport Energy имели положительный денежный поток в третьем квартале.

Сектор был ослаблен, но цены на природный газ резко упали, а цены в Henry Hub упали на 18% по сравнению с годом ранее. Но потери весьма проблематичны. В конце концов, мы уже более десяти лет находимся в состоянии сланцевой революции, и отрасль все еще не в состоянии обеспечить положительный денежный поток. Хуже того, это не отстающие; это крупнейшие производители в регионе.

Прогноз не обнадеживает. Ожидается, что избыток газа будет сохраняться несколько лет. Банк Америки Merrill Lynch неоднократно предупреждал, что, если не будет необычно холодной зимы, которая может привести к более высокому, чем ожидалось, спросу, газовый рынок может столкнуться с проблемами.

«Мягкая зима в северном полушарии или ухудшение макроэкономического фона могут иметь катастрофические последствия для цен на газ во всех регионах», - говорится в примечании Банка Америки в октябре.

Проблема для аппалачских бурильщиков заключается в том, что пермские производители не очень заинтересованы во всем добываемом газе. Это делает их невосприимчивыми к ценовым сигналам. Цены на газ в Перми упали почти до нуля и иногда оказывались отрицательными, но добыча газа в Техасе действительно зависит от интереса отрасли к нефти. Эта динамика означает, что избыток газа просуществует дольше, чем мог бы. Это мрачная реальность, от которой страдают производители газа в Аппалачах.

Поскольку рынки капитала становятся менее дружелюбными, единственным ответом бурильщиков является сокращение добычи. IEEFA отмечает, что разрешения на бурение в Пенсильвании в октябре сократились вдвое по сравнению с тем же месяцем годом ранее. Количество законсервированных буровых установок и число рабочих, сокращенных из заработной платы, также продолжают накапливаться.

Отрицательный денежный поток в третьем квартале был самым большим у Chesapeake Energy (- 264 миллиона долларов) и EQT (- 173 миллиона долларов), но красные чернила являются лишь последними в череде потерь для сектора за последние несколько лет. В результате сектор полностью потерял популярность среди инвесторов.

Но газовые бурильщики оказались в еще более худшем положении: цены на акции отстают не только от более широкого S&P 500, но и от сфокусированного на фрекинге XOP ETF, который резко упал в этом году. Другими словами, нефтяные компании пережили сильный удар по ценам на свои акции, но бурильщики газа полностью упали с обрыва. В прошлом месяце Chesapeake Energy даже предупредила, что существует «серьезное сомнение в нашей способности продолжать деятельность». Ее акции торгуются ниже 1 доллара за акцию.

Даже Cabot Oil & Gas, который продемонстрировал положительный денежный поток в третьем квартале, по сравнению с прошлым годом упал на 30%.

«Несмотря на то, что аппалачские газовые компании доказали, что они могут производить обильные запасы газа, их финансовая несостоятельность показывает, что экономическое обоснование фрекинга остается бездоказательным», - заключил IEEFA.