Инвестпривет, друзья! В 2020 году одни инвесторы ожидают очередного кризиса, другие надеются на продолжение бычьего тренда. Но самые умные диверсифицируют свои вложения и приобретают активы, не коррелирующие друг с другом. В свой портфель они включают как доходные, так и защитные активы (золото, облигации). И не бояться пробовать новое – и часть средств используют для теста высокодоходных активов, таких как инвестиции в P2P-кредитование или проекты на краудинвестинговых платформах. И избегают потери денег, обходя за 100500 километров хайпы и мошеннические проекты. О том, куда инвестировать в 2020 году, на какую доходность стоит рассчитывать и каких подводных камней следует избежать – читайте далее.

Российские акции

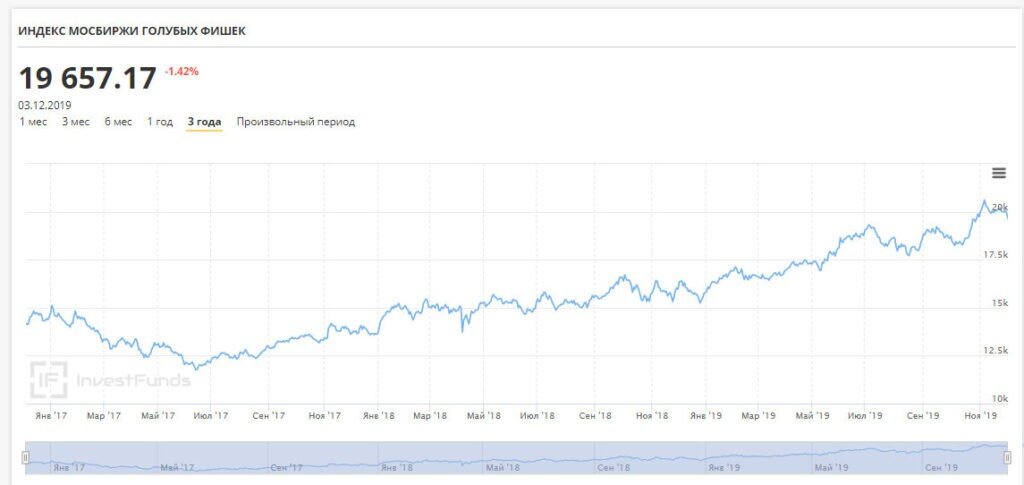

Российский фондовый рынок является самым доходным среди всех рынков развивающих стран. В 2019 году индекс ММВБ ставил новые рекорды и превысил психологическую отметку в 3000 пунктов, правда, не закрепился выше этого значения. Это значит, что в 2020 году мы, скорее всего, увидим новые максимумы.

Причин для столь оптимистического взгляда много:

- компании улучшают дивидендную политику, а на российском рынке на котировки размер дивидендов влияет ключевым образом;

- острая фаза кризиса, вызванная санкциями и торговыми войнами между США и Китаем, уже улеглась, и российский бизнес вышел на стабильный, пусть и неторопливый рост;

- многие цикличные компании, в том числе металлургические, прошли дно и могут в 2020 году направиться в рост;

- если сравнивать с зарубежным «коллегами», то российские акции всё еще очень недооценены по мультипликаторам, даже такие дорогие, как Лукойл и Сургутнефтегаз.

Есть, конечно, и риски. Главным образом, геополитические. Если вы следили за фондовым рынком России, то помните «игры» с Яндексом. Подобные сценарии могут повториться вообще с любой акцией и любой отраслью, которую заходят регулировать на государственном уровне.

Поэтому рекомендую в 2020 году собирать диверсифицированный портфель из российских «голубых фишек» и отдельных акций второго эшелона, сделав упор на дивидендные акции и истории роста. Я, например, составил список российских акций, которые могут заплатить в 2020 году хорошие дивиденды.

Хорошей идеей будет купить Сбербанк, ВТБ, Газпром, Лукойл, МТС, Новатэк, Яндекс, НКНХ, Северсталь, Норникель, ЛСР, Юнипро, МРСК ЦП, Татнефть, Ленэнерго и т.д. – все они принесут в долгосрочной перспективе хорошие дивиденды либо существенный прирост капитала за счет своего удорожания.

Иностранные акции

Многие аналитики предрекают крах рынка американских акций в 2020 году, но индекс S&P500 продолжал ставить рекорд. Да, возможно, пузырь надувается, но, на мой взгляд, до его сдутия еще много времени. И пока его можно не опасаться.

Иметь в своем портфеле акции передовых американских компаний для стабилизации валютного риска – совсем не лишнее. Покупка доллара сама по себе – это неважная инвестиция, поскольку валюта не преумножает сама себя (даже при помещении ее на депозит в банке – ставки по вкладам в 2020 году просто смешные и будут еще снижаться по мере уменьшения ключевой ставки ЦБ РФ). А вот покупка активов в валюте – уже толковое вложение средств.

На американском и европейском рынке можно отыскать не очень дорогие акции, платящие стабильные дивиденды. Есть даже компании, которые платят дивиденды ежемесячно!

При этом исключительно на американском рынке останавливаться не нужно. Рекомендую выбирать акции с рынков всех передовых стран – немало интересных вариантов есть в Великобритании, Италии, Франции, Германии, Японии, Китае. Проще даже не выбирать отдельные акции, а купить ETF на широкий индекс этих стран.

Минусы покупки иностранных акций – скорее всего, вам понадобится иностранный брокер (правда, значительная часть зарубежных акций обращается на Санкт-Петербургской бирже, в том числе в виде глобальных депозитарных расписок), а также есть свои заморочки с налогами.

Облигации федерального займа и ОФЗ-н

Если опасаетесь вкладываться в акции, но хочется чего-то посерьезнее и доходнее, чем депозиты, то рекомендую обратить внимание на ОФЗ. Правда, в 2020 году их доходность не радует – средний купон снизился до 5,5-6% годовых, а это очень мало, если сравнивать с доходностями прошлых лет, когда можно было заработать по 10-12%, а то и 15% годовых.

Но ставка по ОФЗ напрямую зависит от ключевой ставки Центробанка, и если регулятор будет ее (ставку) снижать, то и доходность ОФЗ будет падать. Но в качестве безрискового актива гособлигации – самое то.

ОФЗ могут пригодиться:

- в качестве безрисковой части портфеля (для страховки от мирового кризиса);

- для сохранения капитала на небольшой период, пока не подыщите более выгодные варианты вложения (здесь отлично подойдут короткие облигации с небольшой дюрацией).

Хорошая новость: с купонов, полученных с ОФЗ, не взимается налог. ОФЗ можно купить на ИИС и получить налоговый вычет – это еще +13% к доходности.

В качестве альтернативы ОФЗ можно использовать так называемые «народные» облигации – ОФЗ-н. Их можно купить в Сбербанке, ВТБ и Почта Банке без необходимости обращаться к брокеру. В 2020 году будут продолжаться продажи 4-го выпуска ОФЗ-н, подробности – в этой статье.

Муниципальные облигации

Если вы хотите получить чуть больше, чем нижняя граница безрисковой доходности, то можно рассмотреть покупку муниципальных облигаций. В 2020 году их доходность может доходить до 8-10% годовых.

Взамен вы получаете более высокие риски (дефолт по ОФЗ практически исключен, а по муниципалам – теоретически очень даже возможен), а также амортизацию – ситуацию, когда эмитент постепенно погашает номинал облигации, выплачивая его часть инвестору. За счет это снижается купонная доходность, поскольку она считается от номинала – т.е. 7,5% от 1000 рублей больше, чем те же 7,5% от 800.

Инвестировать в муниципальные облигации стоит, если вы хотите заработать чуть больше, чем по ОФЗ при сопоставимых рисках, а также, если есть куда переложить высвобождающийся капитал. Подробности – в статье об особенностях муниципальных облигаций.