Новые технологии вносят изменения во все сферы жизни, в том числе и в традиционно устоявшиеся. Так, развитие технологии блокчейн создало целый кластер цифровой экономики и породило появление цифровых активов. Последнее неизбежно приводит к необходимости найти место для их централизованной покупки или продажи, чем и являются цифровые биржи. С учетом того, что данные биржи работают через распределенный реестр с использованием методов криптографии, их называют биржами цифровых активов, а в народе — просто криптобиржами.

2011–2016: первые шаги

Первые биржи представляли собой сайты, на которых посетители обменивали криптовалюту. Как правило в сделках все стороны были анонимными. У бирж была ограниченная популярность и высокие риски для участников по нескольким весьма весомым причинам.

Во-первых, отсутствие правовых регуляций делало каждую операцию рискованной для покупателей и продавцов. Например, если биржа объявила себя банкротом или по каким-либо причинам отказалась выплачивать суммы на счетах своим клиентам, то клиенты не имели бы законодательной базы для того, чтобы вернуть потерянные средства. Если большие биржи старались поддерживать свой имидж, то меньшие биржи являлись источником колоссального риска.

Во-вторых, отсутствие отлаженных систем проверки участников сделки приводило к тому, что биржа могла оказаться в центре расследования на предмет отмывания средств. Это могло привести к закрытию биржи и последующей потере денег клиентами.

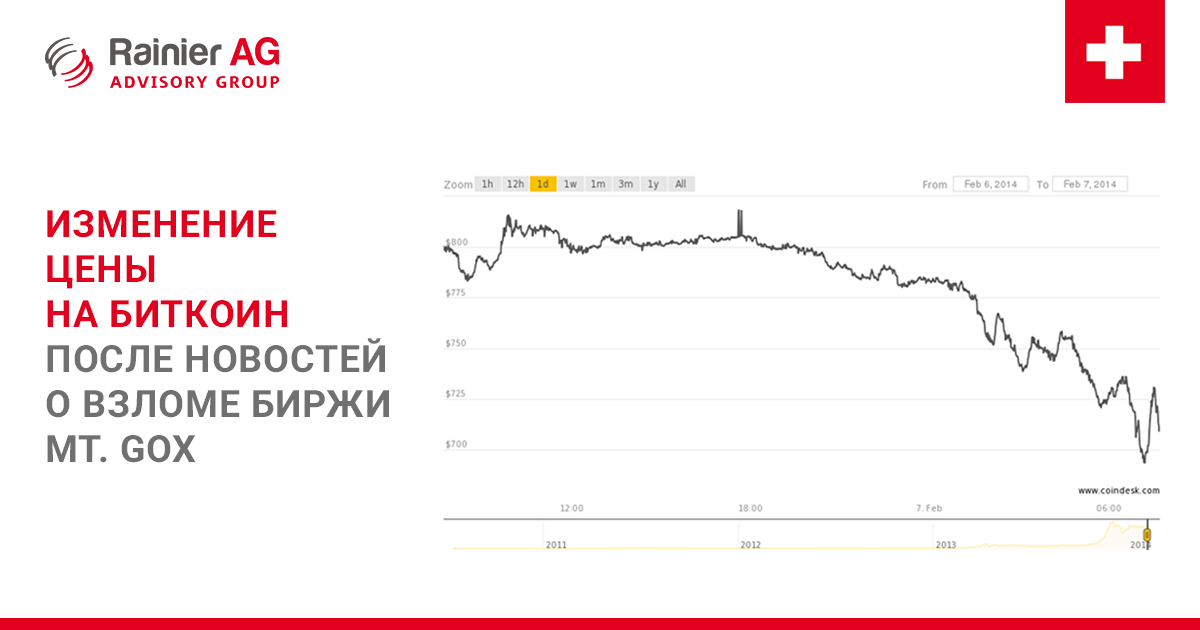

В-третьих, первые биржи отличались колоссальной уязвимостью к хакерским атакам. За всю свою историю биржи пережили огромное количество кибератак, которые зачастую проводились успешно.

Одной из самых известных кибератак того времени является взлом японской биржи Mt. Gox, который был обнаружен в феврале 2014. С помощью бага в программном обеспечении хакер вывел 850 000 биткоинов, что являлось 6% от всех биткоинов, находящихся в обращении. Этот взлом повлиял на весь рынок и заставил пересмотреть блокчейн-компании свои политики безопасности.

2017–2018: ICO и активный приход регуляторов

2017 год ознаменовался расцветом ICO-проектов, которые искали финансирование через продажу инвесторам необеспеченных токенов. Большое количество мошеннических схем при приведении ICO, затронувших миллионы людей, привело к тому, что в индустрию пришли регуляторы.

Теперь регуляторы занимаются не просто расследованием финансовых преступлений постфактум, как это было раньше, но и активно вводят регламенты и делают процесс прозрачным для всех участников рынка.

Так, например, в обязательном порядке были введены принципы KYC и AML:

- KYC — Know Your Customer или Know Your Client (Знай своего клиента) — принцип деятельности финансовых организаций, обязывающий их идентифицировать личность контрагента, прежде чем проводить финансовую операцию.

- AML — AML CFT CWMDF — anti-money laundering and counter-terrorist financing and counter-weapons of mass destruction financing — противодействие отмыванию денег, полученных преступным путем, противодействие финансированию терроризма и финансированию создания оружия массового уничтожения.

В результате действий регуляторов многие анонимные биржи были закрыты, все самые крупные биржи были обязаны сделать прозрачной свою работу, чтобы исключить возможность любого рода махинаций. Кроме того, биржам стало запрещено размещать токены непроверенных проектов под угрозой серьезных штрафов.

Работа бирж была урегулирована и регламентирована, что существенно повысило безопасность транзакций для всех участников.

2019- STO и интеграция с мировой финансовой системой

Появление Security Token или токенизированной ценной бумаги является следующим шагом в интеграции цифровых бирж в мировую финансовую систему. Практически все крупные криптовалютные платформы объявили о намерениях работать с security токенами, а некоторые даже начали с ними работать. Например, крупнейшая цифровая биржа Binance начала сотрудничать с биржей Мальты (MSX — Malta Stock Exchange) для развития нового направления.

Все больше стран законодательно регулируют и регламентируют деятельность цифровых бирж, что повышает безопасность и увеличивает поток инвестиций в проекты, выпускающие security-токены. Мы в Rainier AG полагаем, что следующим шагом станет разработка международных соглашений, регулирующих деятельность бирж цифровых активов на общемировом уровне.

Роль цифровой биржи в процессе STO

Биржа цифровых активов в процессе STO занимает то же место, что фондовая биржа при IPO.

После цифровой эмиссии токен попадает на биржу, где осуществляется его предложение инвесторам. В зависимости от интереса инвесторов к активу, его стоимость повышается или снижается на протяжении торгов, а компания-эмитент токена получает средства от его реализации. После первичного предложения токен находится в свободном обращении и может попадать на любую биржу, которая осуществит его листинг и будет вести по нему торги. В отличие от необеспеченных активов Security-токен имеет меньшую волатильность, и по своему поведению также похож на поведение акций на фондовом рынке.

Мы рассмотрели историю и роль бирж цифровых активов в процессе STO. Если раньше цифровая биржа была по сути анонимным обменником, то сегодня — это полноценный аналог фондовых бирж со своей регуляцией и отчетностью. Мы в Rainier AG сопровождаем проекты на всех стадиях процесса STO, включая листинг на биржах. Кроме того, в экосистеме Rainier AG есть партнерский маркетплейс цифровых активов 1stX, отвечающая всем самым передовым требованиям кибербезопасности и предписаниям финансовых регуляторов.