В моём арендном бизнесе я использую кредитование в банке с целью покупки недвижимости. В качестве залога предоставляю банку оформленную ранее на себя коммерческую недвижимость. Сегодня её оценочная стоимость сильно занижена банком, плюс наложены поправочные коэффициенты. Приходится для покупки одного актива предоставлять в залог несколько. Это дополнительные издержки в кредитовании на страхование залогового имущества.

Сейчас рассматриваю возможность использовать простой вексель в качестве залога для кредитования моего бизнеса. В Сбербанке сказали, что принимают в залог только простые векселя банка без поправочных коэффициентов. Обязательно напишите, кто из вас использовал их при кредитовании своего бизнеса.

Залоговые операции с векселями проводить намного проще, чем с другими ценными бумагами, поэтому банки сейчас их и используют в качестве залога. Такие операции не связаны с перерегистрацией владельцев ценных бумаг в депозитариях (как, например, в случаях с акциями).

По данному вопросу отсутствуют официальные документы, выпущенные Банком России об ограничении залога, обеспеченного векселем. Возможно, существуют письма для внутреннего пользования банков об ограничении подобных операций, но их нет в свободном доступе.

Прочитал, что стоимость предмета залога определяется сторонами исходя из рыночной стоимости векселей на дату заключения договора и в соответствии с котировками на фондовом рынке векселей. Котировки векселей, пользующихся спросом на фондовом рынке, можно получить в Российской внебиржевой системе (РВС), в Информационной системе организованного вексельного рынка АУВЕР или в других источниках. В договоре прописывается рыночная цена векселей и стоимость залога на дату подписания договора. Кто знает, где узнать эту рыночную стоимость? Обязательно напишите.

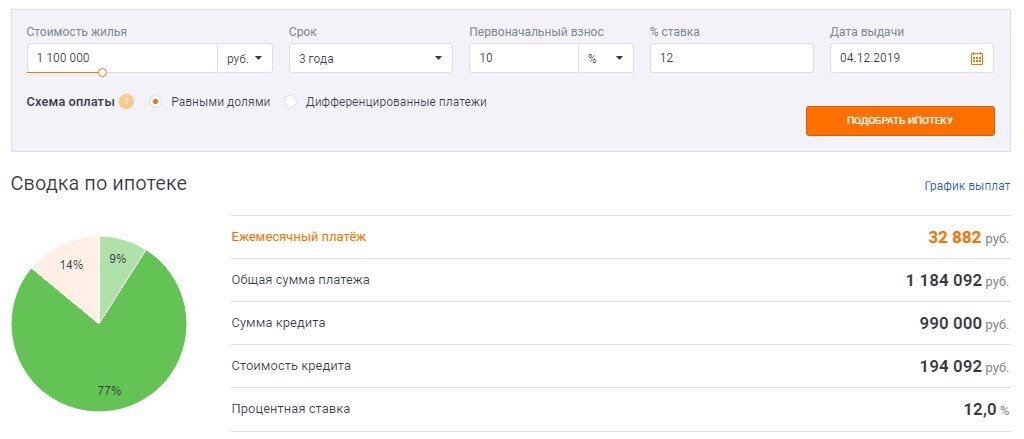

Много вопросов поступает от вас о целесобразности использования ипотечного кредитования (кредит под залог недвижимости) сегодня.

Постараюсь коротко ответить на ваш вопрос, когда ипотечное кредитование выгодно:

- Вы покупаете в первую очередь не ликвидный объект а его локацию. При использовании коммерческой недвижимости для арендаторов первостепенным фактором является проходящий мимо объекта трафик.

- Вы покупаете готовый коммерческий объект с долгосрочным арендатором. По сути это покупка готового арендного бизнеса, с заранее известной арендной ставкой по заключенном договору.

- Пример: стоимость объекта один миллион сто тысяч рублей, по договору аренды объект сдаётся за 35000 рублей в месяц плюс коммунальные платежи. Вам выгодно взять в ипотеку один миллион рублей и погасить её за три года за счёт арендных платежей.

Для покупки коммерческой недвижимости в ипотеку вам придётся оплатить дополнительно страхование объекта залога. При залоге векселей этого делать не придётся.

Я обязательно рассмотрю в качестве последующего залога процентные векселя (выдаются по номиналу и содержат процентную оговорку) со сроком платежа по предъявлении, но не ранее и не позднее указанных сроков.

Моё первое нежилое помещение купленное в кредит в 2005 году за 464100 рублей на муниципальном аукционе сегодня сдаётся в аренду за 68000 рублей в месяц. Этот актив окупил себя уже несколько раз многократно. Если вам интересно, напишите свои вопросы в комментарии, и я обязательно продолжу рассказывать вам о своём бизнесе. Просто действуйте, и всё у вас получится друзья.