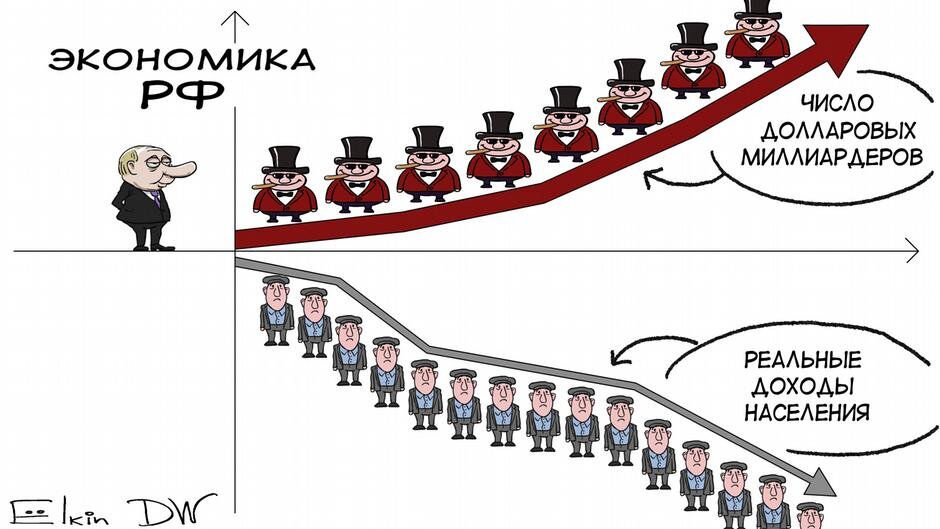

Российский внутренний потребительский спрос продолжает падать. Это вызвано снижением реальных доходов граждан. Если где-то и отмечен промышленный рост, то чаще всего это работа на склад или производство промежуточного продукта. Естественно, замедление темпов роста промышленности скажется на росте российского ВВП. Причём, если в Центробанке всё же прогнозируют небольшой рост ВВП в пределах 0,8-1,3%, то промышленники более реально смотрят на вещи.

Руководители обрабатывающих предприятий не столь позитивны в оценках экономической активности, их фиксируют ноябрьские конъюнктурные опросы ИЭП имени Егора Гайдара. Хотя в ноябре выпуск их компаний был лишь незначительно меньше октябрьского, второй месяц четвертого квартала оказался худшим c точки зрения оценок спроса с 2015 года (до этого десять месяцев оценки были стабильными), а запасы готовой продукции показали максимальную избыточность с декабря 2017 года. При этом второй месяц подряд респонденты сообщают и об абсолютном снижении цен.

https://www.kommersant.ru/doc/4179015

И что предпринимает Центробанк для улучшения ситуации? Напрямую повлиять на потребительский спрос Центробанк не может. Так может хотя бы дешёвым кредитом уменьшить издержки промышленников, снизив ключевую ставку рефинансирования? Но нет, минимальная ставка по кредиту для промышленников на данный момент составляет 10,7%. Это выше всех мыслимых современных норм рентабельности. Под такую ставку, можно брать кредит только для того, чтобы объявить себя банкротом, иначе получится производство себе в убыток.

Вслед за промышленниками о падении процента маржи объявляют и российские банкиры. Рейтинговое агентство НКР провело соответствующие исследования:

За три квартала 2019 года чистая процентная маржа банков (отношение разницы между процентными доходами и расходами к активам, показывает эффективность операций) составила в годовом выражении 3,7% против 4,3% в 2018 году, отмечается в исследовании.

https://rg.ru/2019/12/01/chto-zhdet-klientov-iz-za-snizheniia-dohodov-bankov.html

Не секрет, что так называемые российские банкиры, а в сущности самые обыкновенные ростовщики наживаются за счёт беднейших слоёв российских трудящихся, которые под гнётом своих крайне низких доходов вынуждены брать потребительские кредиты. Банкиры долгое время использовали это обстоятельство для своего обогащения путём установленной ими высокой ставки процента по кредиту. Но всему есть свои пределы и лимит на "качественных заемщиков" российские банкиры похоже уже исчерпали. С грустью они вынуждены признать, что дальше предстоит только снижение ставок.

Пусть банкиры грустят, а нам остаётся отметить, что объективные экономические законы не в состоянии отменить ни банкиры, ни правительство, ни различного рода "эксперты", ни даже Эльвира Набиуллина, поэтому существенное снижение искусственно завышенной ставки рефинансирования Центробанком - дело не столь отдалённой перспективы. Что же касается роста реальных доходов российских трудящихся, то об этом должны позаботиться сами трудящиеся. Организованными коллективными действиями, посредством профсоюзной борьбы российские трудящиеся должны сами повысить цену своей рабочей силы, никакое правительство за них это не сделает.