И какое значение имеет при оценке стоимости бизнеса

Коэффициент, или мультипликатор P/S, — соотношение рыночной капитализации (стоимости) компании (P) к её годовой выручке (S): проще говоря, это цена компании в её годовых выручках.

Однако не стоит думать, что чем больше выручка компании, тем больше её успешность. Даже компания, выручка которой огромна, может быть убыточной, и, как следствие, неинтересной для инвестора. Коэффициент P/S даёт менее очевидные данные, чем, к примеру, Р/Е или Р/В, обозначающие рентабельность компании. Однако игнорировать мультипликатор P/S не вполне правильно. Почему? Сейчас разберёмся.

Немного математики

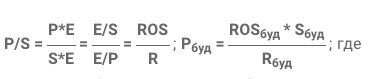

Для начала вооружимся формулой:

ROS — это рентабельность выручки (отношение чистой прибыли компании Е к годовой выручке S),

R — требуемая доходность, она же Е/Р.

Мы получаем соотношение рентабельности выручки и требуемой доходности компании. Выручка не может быть отрицательной, а вот у прибыли такое значение бывает (доход компании может упасть за несколько лет подряд). Поэтому с помощью нашего коэффициента и требуемой доходности можно спрогнозировать доход от выручки. Чтобы подсчитать цену акций в будущем, нужно учесть и выручку, и рентабельность, и требуемую доходность.

Смысл выручки

Выручка иллюстрирует, насколько товар или услуга нужны и полезны потребителю. Важно не количество произведённого товара, как бы велико оно ни было (вспоминаются советские фабрики одежды и обуви, изделия которых пылилась на складах, в то время как люди стояли в очереди за импортными вещами), а его востребованность и полезность: это автоматически делает продукцию ценной и повышает стоимость. Неприбыльные предприятия рано или поздно закрываются, поскольку производство бесполезного для потребителя товара убыточно и бессмысленно.

Извлечение чистой прибыли из выручки часто зависит от человеческого фактора, точнее, политики руководства компании. Порой количество чистой прибыли намеренно снижается, чтобы уменьшить взимаемый налог, поэтому чистая прибыль не всегда даёт представление о потенциале бизнеса — в отличие от выручки. Проконтролировать процесс сохранения размера прибыли (к примеру, при помощи государственного регулирования тарифов) в условиях рыночной экономики, увы, невозможно: поэтому имеет смысл ориентироваться в первую очередь на размер выручки компании.

Что показывает коэффициент P/S

Во-первых, из всех финансовых мультипликаторов P/S — самый отраслевой. Рентабельность выручки компании может определяться не только по её показателям, но и по статистике фирм-конкурентов. Если они добиваются определённой рентабельности выручки (Е/S), то и отдельно взятой компании это может быть вполне по силам. Так что в данном случае P/S крайне важно учитывать.

Во-вторых, если значение P/S у компании ниже среднего по отрасли, она может быть в скором времени поглощена или выкуплена конкурентом. Последнему это обеспечит массу преимуществ:

- компания уберёт с рынка одного из конкурентов;

- увеличится занимаемая ею на рынке доля;

- компания сэкономит на масштабе и тем самым повысит рентабельность своего капитала;

- будет достигнута нужная рентабельность выручки (как минимум средняя по отрасли, а то и выше).

По этой причине покупка, казалось бы, низкорентабельного бизнеса может оказаться очень выгодной, особенно при грамотном руководстве компании. И покупатель часто доплачивает к рыночной цене солидную премию, ориентируясь на размер занимаемой той компанией доли рынка: акции поглощаемой компании же обычно ориентируются на размер прибыли, а она низка.

Примеров такого поглощения компаний с низкорентабельной выручкой достаточно много. Крупные корпорации в любых сферах — нефтяной, продовольственной, электронной — поглощают малые и средние компании, при этом компенсируя их потери премией. Однако бывают и исключения, когда поглощаются вполне крупные предприятия. В качестве свежего примера можно привести компанию DNS, занимающуюся производством и продажей электронной и бытовой техники, которая в январе 2019 года выкупила известную на компьютерном рынке компанию «КЕЙ» (крупную, но серьёзно потерявшую в выручке за предшествующие три года).

Подобные события несут инвесторам немало выгоды, поскольку сулят рост цены акций компании, однако сроки их довольно непредсказуемы. Только инсайдеры, обладающие доступом к конфиденциальным данным, могут предвидеть такое.

Подытожим.

- Учитывать коэффициент P/S очень важно, так как выручка отражает возможную прибыль того или иного бизнеса, а также степень его полезности и востребованности на рынке. Чистая прибыль не всегда объективно даёт эти показатели.

- Если коэффициент P/S у компании ниже среднего по отрасли, это даёт её руководству повод серьёзно задуматься: вскоре компанию может поглотить или выкупить более успешный конкурент.

- Также коэффициент P/S стоит учитывать при прогнозировании будущей цены акций.

Получается, что без, казалось бы, менее необходимого коэффициента теряется часть важных данных, имеющих особое значение для инвесторов и руководителей компании. Именно этот показатель может послужить сигналом к смене курса предприятия, поэтому его важно вовремя заметить и учесть.

Даже такая непростая тема, как сравнительные финансовые коэффициенты, вполне поддаётся пониманию, если найти к ней правильный подход, а в «Открытом журнале» другого и не бывает! Подписывайтесь на нас — впереди ещё много интересной и полезной информации об инвестициях!

Статья написана с использованием материалов УК «Арсагера».

Понравилась статья? Поделитесь ею в соцсетях, чтобы рассказать другим!

А также подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!

Читать в источнике