Данное руководство основано только на реальной практике его авторов, а также на опыте их уже реализовавшихся протеже. Все они являются вполне обычными людьми без ученых степеней и банковского образования. Этот бизнес мы организовали самостоятельно без конкретного руководства методом проб и ошибок. И у нас всё получилось. Обязательно получится и у Вас! Самое главное условие - соблюдайте всё вышеописанное и тогда Вы получите гарантию на успешную реализацию вашего нового бизнеса и возможность хорошего заработка.

А сейчас по порядку обо всём, что Вам потребуется знать для успешной организации и ведения бизнеса в данной сфере услуг.

1. Подготовительный этап.

Есть несколько путей развития и Вы можете использовать каждый из них, в зависимости от того, сколько Вы захотите вложить средств и сколько сможете уделять времени, потому что данная деятельность может быть как основной вашей работой, так и дополнительным источником дохода к вашей основной деятельности. В большей степени Ваши доходы здесь всё-таки будут зависеть от вложенного времени. Ощутимые вложения средств потребуются лишь для создания имиджа и удобств.

Два основных пути развития.

1. Бюджетный:

- без преждевременной регистрации ИП;

- без аренды офиса;

- выбор рекламного носителя исходя из соображений цена-качество.

2. Стандартный:

- регистрация ИП;

- аренда офиса;

- выбор нескольких рекламных носителей исходя из соображений цена-качество.

Разумеется, это не строгая классификация и пункты можно комбинировать как Вам будет лучше и удобнее. Либо постепенно перейти от первого пути ко второму.

3. Расширенный:

- регистрация в качестве ООО;

- заключение договоров по привлечению клиентов с банками;

- наём персонала (менеджер по работе с клиентами, юрист для консультаций);

- открытие дополнительных офисов;

- агрессивная рекламная кампания.

И, конечно же, к любому из путей можно присовокупить продажу самой бизнес-идеи, после достижения достаточного количества опыта.

Теперь поподробней об основных пунктах.

Максимального вложения средств на первых этапах потребует организация ИП и аренда хорошего офиса, но можно без всяких проблем обходиться и без этого.

На практике многие предприниматели из вполне закономерных побуждений не торопятся сразу регистрировать себя в качестве индивидуального предпринимателя для того, чтобы убедиться, что дело, которым они планируют заниматься, будет в полной мере оправдывать себя. Такая отсрочка позволяет избежать лишних затрат на этапе раскрутки, но уже после того, когда наметится стабильность и дело встанет на поток, рекомендуется всё же встать на учёт в налоговых органах во избежание штрафных санкций в случае проверок. Разумеется, такая тактика подходит далеко не для каждой деятельности, но в нашем случае её точно можно взять на заметку.

"Безопасный период" без проверок служащих налоговой может продолжаться от 6 до 12 месяцев. Но тут от случайностей никто не застрахован, поэтому, чем скорее начнёте платить все соответствующие налоги, тем меньше будет шансов получить штраф.

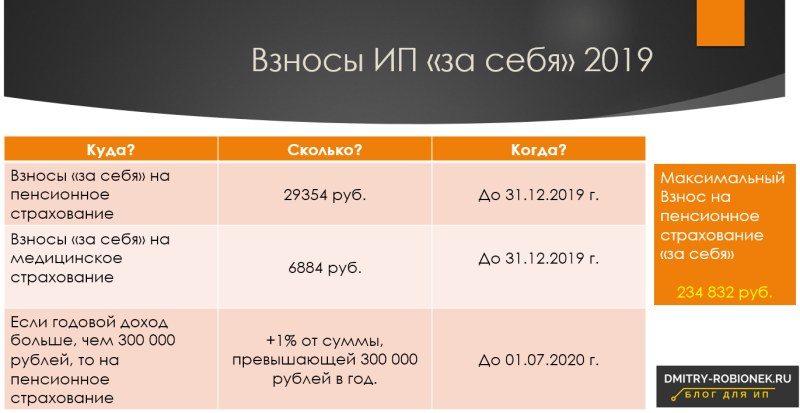

Самый быстрый и удобный способ стать индивидуальным предпринимателем – обратиться в фирму, которая занимается регистрацией ИП и ООО во всех гос структурах с последующим ведением бухгалтерии и решением всех насущных вопросов. Такие фирмы есть практически во всех городах. Стоимость их услуг для ИП 3500 – 6 000 рублей в месяц. Регистрация ИП потребует единоразового платежа госпошлины 800 рублей. Система налогообложения для данного вида деятельности – упрощенная (сокращённо УСН), что потребует от Вас обязательных выплат в размере 6 % от ваших доходов, либо 15 % от разницы доходов с расходами. Как минимизировать выплаты можно проконсультироваться со специалистом в этой же фирме. Как и по всем другим интересующим Вас вопросам. Также Вам потребуется выплачивать пенсионный налог, который с 2014 года составляет 20 727 рублей в год. Оплачивать можно как поквартально, так и сразу всю сумму.

Ещё раз оговоримся – все эти расходы появятся не сразу, а только после того, когда ваше дело уже начнёт приносить Вам прибыль.

Следующая статья возможных расходов это аренда офиса.

Офис потребуется Вам для создания имиджа и удобства. Для комфортной работы достаточно будет помещения площадью от 12 м² до 20 м². Найти его можно как самостоятельно, используя местные средства массовой информации либо интернет (больше всего предложений на сайте Авито), так и при помощи агентства по недвижимости.

Если офис будет находится в проходном месте Вы можете обеспечить себе дополнительный приток клиентов, повесив в непосредственной близости наружную рекламу. А если офис будет находится не в месте массового скопления людей, Вы сможете легко контролировать своё время записывая клиентов после телефонного разговора по графику, который будет удобен Вам и клиенту и приходить в офис только по необходимости. В любом случае приток клиентов будет зависеть от правильно выбранного рекламного носителя. Чуть позже обязательно заработает «сарафанное радио». Если клиенту понравится Ваш сервис он обязательно порекомендует Вас нуждающимся знакомым.

Аренда офиса может варьироваться от 3 000 до 30 000 рублей в зависимости от площади и места расположения.

Если планируете работать без офиса, то можно действовать так. В телефонном разговоре с клиентом можете сообщить ему, что ваш офис находится в соседнем городе, но вы часто бываете на встречах в городе, где живёт клиент, либо можете прислать к нему выездного консультанта, дабы избавить клиента от трат времени и средств на проезд. И человеку будет как бы удобно и Вы сделаете себе доброе имя. Кстати, это может оказаться вполне реальной ситуацией даже если у Вас уже будет офис, а Вы разместите свою рекламу ещё в каком-нибудь соседнем городе или населённом пункте. Встречу назначать можно в любом месте, где будет удобно самому клиенту. Как показала практика, это может быть и у него дома, и возле работы, и в сквере возле скамеечки, если хорошая погода, и в каком-нибудь общественном месте. Если всё-таки клиент будет уж очень настойчиво хотеть зайти в Ваш пока ещё не существующий офис, сообщите ему, что там сейчас идёт ремонт. В общем-то, придумать или сымпровизировать можете, что захотите, лишь бы это выглядело как можно более достоверно и наиболее дипломатично.

Теперь об обязательных статьях расходов.

Компьютер либо ноутбук. Если покупать, то 8 000-30 000 рублей новый, и, соответственно, в пару раз дешевле подержанный.

МФУ (многофункциональное устройство – сканер, копир, принтер в одном) – около 4 000 – 12 000 рублей. Лучше брать новый. После покупки обязательно «прошейте» его – в дальнейшем не придётся разоряться по 2000 рублей на новые картриджи, а будете просто перезаправлять тонер в специальных сервисных центрах за 200 – 300 рублей. В этих же центрах Вам и поменяют прошивку примерно за такую же сумму.

Обязательно потребуется интернет. Если нет возможности использовать проводной, в салонах сотовой связи можно приобрести USB-модем со стандартом связи 4G – стоимость около 1 000 рублей. Абонентская плата за полный безлимит примерно 700 рублей в месяц.

Также следует запастись мобильными телефонами в количестве 5-6 штук для начала и соответствующим количеством сим-карт с подключенной услугой городского номера для каждой (подробнее об услуге двумя абзацами ниже). Они потребуются для помощи вашим клиентам. Стоимость самой недорогой модели Alcatel около 700 рублей + 100 рублей за сим-карту.

Реклама. Обычно, самый бюджетный и действенный вариант – разместить цветной баннер в самой популярной газете (газетах) вашего населённого пункта (примеры баннеров находятся в папке «рекламные баннеры» в архиве). При очень небольшой стоимости это обеспечит Вам стабильный приток клиентов. Обязательно акцентируйте в тексте, что можете помочь неофициально трудоустроенным гражданам. Также можете указать, что можете помочь кредитным должникам законными способами (это тоже немаловажная услуга, о ней будет написано подробней позже).

Но не забываем также и про другие виды рекламы, которая подразделяется на он-лайн рекламу, так и на офф-лайн. Он лайн это настраиваемая реклама в Яндекс директе, гугл адвордс, в социальных сетях. Также не упускайте из виду продвижение методом контексной рекламы и тагетированной рекламы. Это может даже в разы дешевле выйти. Об этом я постараюсь написать в ближайшее время. Это очень глубокая тема и относится к абитражу трафика.

Офф лайн реклама это те же газеты и журналы, расклейка обьявлений по подьездам и почтовый спам.

Если будете работать в офисе, Вам, разумеется, потребуется мебель. Иногда она уже присутствует там, но в большинстве случаев Вам придётся обставлять офис самостоятельно. Из самого необходимого потребуется стол, 4-5 стульев и небольшая тумбочка с ящиками. Всё это обойдётся не более, чем в 15 000 рублей, если брать новое, либо раза в 2 дешевле, если б/у.

Стационарный телефон – хорошо, если в вашей рекламе помимо мобильного будет также указан и стационарный номер телефона. Это придаёт некую серьёзность вашей фирме.

Плюс несущественные расходы на канцелярию (степлер, ручки, файлы).

На самом деле все эти расходы ничтожно малы по сравнению с тем, какие прибыли можно получать в процессе работы. Даже не сомневайтесь, расходы окупятся уже после двух-трёх успешно отработанных клиентов. Поэтому давайте перейдём к самому основному разделу – построение процесса работы.

2. Рабочий процесс.

Итак, на ваш телефон поступает звонок от потенциального клиента. После приветствия, постарайтесь как можно скорее узнать у человека, нет ли у него задолженностей по кредитам, которые продолжаются месяц и более. От этого будет отталкиваться дальнейшее построение беседы, поскольку Вы сможете предложить помощь и в том и в ином случае.

Если задолженность более месяца всё-таки присутствует (а таких случаев около 50 %) Вы можете предложить человеку встретиться для проведения консультации о том, как можно избежать абсолютно всех штрафных санкций, которые может использовать против него банк.

Рекомендуемая стоимость такой консультации 1 000 рублей. В день, обычно, может быть по нескольку таких клиентов. За эту небольшую сумму человек получает хорошую психологическую помощь, а Вы неплохо зарабатываете и получаете моральное удовлетворение от благодарностей.

Если же задолженности у человека нет и он хочет взять кредит, тогда требуется предварительно выяснить у него следующую информацию:

- Какая сумма ему требуется. Проще всего работать в диапазоне от 50 000 до 500 000 рублей. Рекомендуем браться именно за такие дела.

- Количество полных лет. Большинство банков выдают кредиты только гражданам от 23 лет и до 65 лет (должно быть не более на момент погашения кредита). Все, кто выходит за эти рамки, находятся по регламенту банка в группе риска, поэтому получить кредит таким людям очень сложно. Обязательно потребуется поручитель. Мы рекомендуем не браться за такие случаи, дабы не тратить зря время.

- Есть ли у него действующие кредиты и, если есть, сколько составляет ежемесячный платёж по каждому. Если сумма платежей превышает 20 000 рублей в месяц, то получить ещё один кредит будет очень непросто.

Если же человек не подпадает ни под одну «проблемную группу» можете приглашать его на встречу для более подробной беседы, попросив взять с собой паспорт и номер ИНН. Если встреча будет вне офиса, попросите его сделать ксерокопию паспорта (главная страница и прописка). В крайнем случае, если по каким-либо причинам ксерокопию сделать не удастся, просто перепишите себе всю информацию с этих страниц. С собой возьмите договор и анкету.

Предупреждая возможный вопрос человека, в чём заключается ваша помощь, можно ответить, что помощь заключается в правильном подборе банковских продуктов для наиболее выгодных условий кредитования без скрытых комиссий, а также в использовании ваших связей с сотрудниками банков, которые играют не последнюю роль в принятии решения об одобрении кредита (зачастую, бывшие и даже действующие сотрудники банков начинают заниматься именно этим бизнесом). Обычно, этого бывает достаточно. Разумеется, со временем Вы можете выработать свои типовые фразы для ответов на стандартные вопросы.

Может возникнуть вопрос и об условиях помощи. Называете стоимость вашей услуги в % (рекомендуемая 10 – 20 % от суммы, выданной на руки в банке, более точную устанавливаете уже сами для себя), сумму, которую клиент может взять (обычно от 50 000 до 1 000 000 рублей), срок от 1 до 5 дней (тут всё зависит от того, как быстро клиент сможет подать необходимое число заявок на кредит), обязательно упоминаете, что не берёте никакой предоплаты, а оплата за услугу будет взыматься только после получения денег на руки. Можно также сразу предупредить, что Вы, как и никто другой, не можете гарантировать 100 % получения средств, поскольку это зависит от очень многих условий, в том числе и от самого клиента, но в случае неудачи клиент будет абсолютно ничего Вам не должен.

Также, иногда люди просят рассчитать примерный платёж по кредиту, который они собираются взять. Для этого используйте файл «Расчёт» в папке «Для клиентов». Вбиваете «сумму» в соответствующем поле, ниже «ставка» (процентную ставку меняйте от текущей ситуации в банковском секторе) и желаемый «срок» кредитования (в месяцах). В двух нижних полях получаете «ежемесячный платёж» и «переплату». Клиентов интересует, в основном, ежемесячный платёж, чтобы они могли соотнести его со своей платежеспособностью. Наиболее частые запросы от 50 000 до 300 000 рублей с шагом в 50 000 на 60 или 36 месяцев. Постарайтесь запомнить примерный ежемесячный платёж для этих сумм, если вопрос застанет Вас, когда Вы будете не возле компьютера. Разумеется, всегда следует добавлять, что процент рассчитывается индивидуально для каждого клиента банка только после оформления заявки с последующим одобрением.

Во время встречи вам потребуется:

- выслушать проблемы клиента и проконсультировать ;

- проанализировать личность клиента для выявления его добросовестности;

- дать ознакомиться с договором оказания услуг по получению кредита (папка «Для клиентов»);

- прокомментировать непонятные для клиента моменты по договору, если таковые возникнут;

- заключить договор.

Далее выясняем следующую информацию:

- Паспортные данные (всё с главной страницы и прописка), номер ИНН.

- Семейное положение (состоит ли в официальном браке, количество несовершеннолетних детей, которые отмечены в паспорте, проживает ли с семьёй совместно или раздельно). Это потребуется для расчёта чистого дохода (сокращенно ЧД). Об этом чуть ниже.

- Место работы и должность.

Обычно, проблема со взятием кредита кроется именно в последних двух пунктах. Ими то нам и придётся оперировать, чтобы разрешить проблему.

Вернёмся к расчёту чистого дохода, которым пользуется кредитный эксперт банка при интервью с клиентом. ЧД один из основных моментов, который влияет на решение по заявке на кредит. Расчёт производится так: суммируются месячные доходы (только те, которые могут быть официально подтверждены) каждого совершеннолетнего члена семьи (официальная зарплата, пенсия, пособия, дополнительный доход) и от этой суммы отнимаются месячный прожиточный минимум на каждого члена семьи (7 000 рублей за взрослого и 5 000 рублей за несовершеннолетнего ребёнка), алименты (если есть) и ежемесячные платежи по текущим кредитам (если есть). Если в получившуюся разницу легко укладывается ежемесячный платёж по новому кредиту это один из весомых поводов одобрения.

Рассмотрим на конкретном примере: имеется семья из четырёх человек – муж, жена и двое несовершеннолетних детей. Им требуется получить кредит в размере 200 000 рублей. На данный момент у них уже имеется кредит с ежемесячным платежом 6 000 рублей. Официально трудоустроен только муж (значит, только он может оформить на себя кредит). Месячная зарплата по справке 2НДФЛ 31 000 рублей. Супруга получает ежемесячное пособие на одного ребёнка до 1,5 лет в размере 3 400 рублей.

Производим расчёт ЧД:

Доходы: 31 000 (з/п) + 3 400 (пособие) = 34 400 рублей

Расходы: 7 000 + 7 000 + 5 000 + 5 000 (прожиточные минимумы членов семьи) + 6 000 (платёж по существующему кредиту) = 30 000 рублей.

ЧД = 34 400 – 30 000 = 4 400 рублей.

Если брать взаём 200 000 рублей по ставке 35 % годовых (ставку взял примерную, само собой такие только в микро финансовых учреждениях), то даже на срок 60 месяцев ежемесячный платёж будет составлять около 8 000 рублей. Таким образом, для банка такой клиент является официально неплатёжеспособным и в выдаче кредита ему будет отказано. Даже если у семьи есть другие доходы и они смогут без проблем оплачивать ещё один кредит, для банка это не будет иметь никакого значения, если доходы не будут официально подтверждены.

Ну, и, разумеется, если бы в наших банках не было бы таких грабительских ставок по кредитам, эта семья без проблем прошла бы по ЧД и получила деньги для своих нужд.

Что можно сделать, чтобы не отказали?

Нередко, что в настоящее время в паспорте не отмечают детей. В случае взятия кредита это только на руку, поскольку банк никак не сможет проверить наличие детей, кроме как по паспорту заёмщика. Далеко не все об этом знают. Если воспользоваться этим и не упоминать о наличии несовершеннолетних детей, то это значительно повлияет на итоговую сумму ЧД. Это самое простое решение проблемы, но такие ситуации в нашем деле возникают нечасто.

Основная проблема, с которой обращаются люди, что тоже не редкость для нашего времени, это неофициальное трудоустройство. Человек получается, вроде как, и платёжеспособным, но доказать официально этого никак не может. Соответственно, кредит ему выдавать нигде не захотят. Это, пожалуй, и есть основные клиенты, с которыми придётся сталкиваться в процессе работы. Именно им потребуется Ваша помощь и возможности.

Если человек устроен где-то неофициально и там, разумеется, никто не захочет подтверждать его доходы, подтвердить его трудоустройство и доходы перед банком сможете Вы. Либо, используя данные организации, в которой клиент уже трудоустроен, либо подобрав для него другое более удобное место трудоустройства и должность. Подобрать также потребуется и необходимый для кредитования уровень заработной платы соответствующий нормам по расчёту ЧД. Заработная плата обязательно должна соответствовать среднестатистической по вашему региону с учётом занимаемой должности, потому что кредитные эксперты, как и все остальные люди, в курсе, что среднестатистический кладовщик или электрик или менеджер по продажам не могут получать официально по 50 000 рублей в месяц. Более чем уверен что данный пункт выовет очереную волну комментариев. Ведь большинство банков ориентирутся наданные Росстата. И они, поверьте, намного меньше чем фактические. Ну, и старайтесь подбирать должность, основываясь на манере общения, внешности и социальному статусу клиента.

Если будете использовать организацию, в которой работает клиент (либо подобранную по справочнику организаций на случай, если клиент временно безработный), Вам потребуется выяснить ИНН и ОГРН организации, будь то ИП, ООО, ОАО или ЗАО. Эту информацию можно найти в сети интернет, введя в поисковой строке запрос «..название организации.. ОГРН». Всю остальную информацию можно выяснить непосредственно у клиента, попутно заполняя анкету

- Название организации и её род деятельности;

- Занимаемая должность и должностные обязанности;

- Адрес организации;

- Стаж работы (должен быть как минимум не менее 3 месяцев, а желательно для нас не менее 6-12);

- Телефоны с работы. Тут как раз потребуются те самые заранее приготовленные телефоны с сим-картами. В один телефон вставляем городской стационарный номер (как правило, помечаем его, как номер бухгалтера для ИП, либо отдел кадров для более крупной организации), в другой можно вставить мобильный номер и пометить его, как самого ИП, либо бригадира или начальника участка для более крупной организации (для крупных организаций рекомендуем не помечать номер, как номер ген директора, лучше пусть это будет человек попроще, который является как бы непосредственным начальником вашего клиента, либо просто его сослуживцем). ФИО начальства и бухгалтерии можно придумать, только не сложные, чтобы клиенту было проще их запомнить, либо использовать имена знакомых клиента с его слов, чтобы запомнить их было ещё проще. ФИО директора организации тоже желательно всем знать. Несколько примеров анкет находятся в папке «Анкеты» для ознакомления. Разумеется, можно использовать сразу два городских номера. Для банка важно, чтобы телефонов с места работы было два и, чтобы, как минимум один обязательно являлся стационарным. Именно на эти телефоны будет звонить служба безопасности банка, дабы удостовериться, что заёмщик действительно работает в указанной организации. Как правильно общаться с ними будет описано чуть дальше.

- Зарплата

- Другие доходы

- Кодовое слово. Обычно это девичья фамилия матери. Это слово иногда используется в банках для подтверждения личности клиента.

ИНН, ОГРН, название и адрес организации обязательно должны соответствовать действительности! Эти данные всегда сверяются службой безопасности банка.

Все остальные данные, такие как должность, стаж работы и заработная плата служащие банка будут уточнять по номерам телефонов с работы, которые им предоставляет клиент, который, в свою очередь, получает их от Вас. А у Вас, разумеется, будут готовы чёткие ответы на все типовые (а они именно такие) вопросы. Работники службы безопасности в день обзванивают, порой, по нескольку сотен человек и времени на длительные беседы у них нет.

Смысл всех манипуляций в том, что Вы выступаете в роли «работодателя» клиента, с целью подтверждения для банка официального трудоустройства вашего «подчинённого». Это один из основных факторов, способствующих вынесению положительного решения по заявке на кредит.

После «трудоустройства» клиента распечатываете готовую анкету (либо звоните клиенту и диктуете все данные) по его новому «месту работы». Очень важно предупредить его, чтобы он всё запомнил и при подаче заявки кредитному эксперту в банке отвечал на все вопросы чётко и непринуждённо. Единственное, что запоминать необязательно, это номера телефонов с работы – их можно просто записать в телефон и продиктовать оттуда.

Предупредите клиента, чтобы он обязательно звонил Вам перед походом в банк и по результатам оформления заявки. Обусловить это можно тем, что операторы, которые будут отвечать на телефонные звонки из банков, были в курсе когда именно и из какого банка им следует ожидать звонка, а от этого звонка зависит положительный исход заявки. Звонить Вам во время оформления заявки клиенту категорически запрещено, потому что это может вызвать ненужные подозрения кредитного эксперта. В крайнем случае, клиент может сообщить, что ему нужно позвонить по месту работы для выяснения необходимой информации и отлучиться ненадолго от кредитного эксперта для консультации с Вами. Упоминать в банке о том, что он обращался куда-либо за помощью, клиенту также не следует и на вопрос о том, откуда он узнал про данный банк, ответить, что узнал о них посредством интернета.

В банке помимо двух номеров с работы также требуют два номера родственников или друзей заёмщика. Этих людей он также должен предупредить о своей легенде, чтобы они всё подтвердили, когда им позвонят из банка.

Оформлять в одном банке лучше в среднем 100 000 – 200 000 рублей. Такие суммы наиболее охотно одобряют. Ориентируйтесь на Ваш расчёт ЧД, какую лучше сумму клиенту оформить и на сколько банков лучше эту сумму разбить, если в одном получить её будет невозможно.

Дальнейшая Ваша связь с клиентами будет строиться в основном посредством телефонных разговоров, поэтому лучше временно как-нибудь пометить их номера телефонов в своём мобильном, чтобы знать, кто именно из клиентов Вам звонит.

И на каждого клиента непременно заводите дело, в котором Вы будете делать отметки о текущем состоянии его заявок. Дело будет состоять из:

- Ксерокопии паспорта клиента;

- Договора;

- Списка банков;

- Мобильника с сим-картой (телефон по месту работы клиента).

Помещаете всё это в файл, а затем в скоросшиватель, чтобы можно было быстро ориентироваться и ничего не терять из виду.

После оформления заявки, звонков из банка следует ожидать как минимум через час и в течении ближайших двух – трёх дней в рабочие часы примерно с 9:00 до 18:00. Поэтому всегда держите телефоны по клиентам при себе. Звонков иногда может быть более одного на один и тот же номер, поэтому до вынесения решения по кредиту лучше держите их при себе, даже если уже отвечали по этому номеру; порой банкам требуется ещё раз выяснить одну и ту же информацию (зачастую, это происходит из-за невнимательности банковских работников). Сами клиенты, а также их родственники или знакомые, чьи номера они предоставили банку, также должны быть всегда готовы отвечать на звонки сотрудников банка и сообщать им всю необходимую информацию.

Во время общения по телефону с сотрудниками банка попробуйте вжиться в роль того, кем являетесь для клиента. На время попробуйте представить себя кем-то другим. Обычно, разговор длится несколько секунд и Вам потребуется ответить как минимум на четыре вопроса. Сотрудники службы безопасности вполне обычные люди выполняющие рутинную работу, поэтому пытать Вас каверзными вопросами у них обычно нет ни желания ни, тем более, времени.

Наиболее частые вопросы: «Это (такая-то) организация или частное лицо?», «Как называется ваша организация?», «С кем я разговариваю?», «У вас работает «такой-то» (ФИО клиента)?», «А он не собирается увольняться?». Эти вопросы задают почти всегда, поэтому всегда будьте готовы на них отвечать.

Если звонок поступил на номер бухгалтерии или отдела кадров, можно сразу отвечать: «Бухгалтерия, здравствуйте» или «Отдел кадров, здравствуйте». При вопросе про конкретного сотрудника не стоит сразу говорить, что конечно же вы его знаете, особенно, если речь идёт о крупном предприятии. Нужно попросить подождать, пока вы уточните информацию и сделать вид, будто вы ищете (если находитесь возле компьютера, можно постучать по клавиатуре), выдержать некоторое время и уже после этого отвечать на все вопросы по вашему клиенту. Могут также спросить номер ИНН и ОГРН организации, будьте готовы их продиктовать. Только если будете «устраивать» вашего клиента в ООО, обязательно проверяйте, не закрыто ли оно на настоящий момент – это можно сделать на сайте налоговой службы.

В случае с ИП, беседа будет ещё проще.

Очень редко, но такие случаи тоже бывают – служба безопасности не прозванивает ни по каким номерам телефонов и одобрение (либо отказ) происходит практически без Вашего участия.

Процесс вынесения решения по заявке обычно занимает от одного до четырёх дней, однако, может продлиться чуть дольше вследствие загруженности или, опять-таки, невнимательности банковских сотрудников.

Чтобы обезопасить себя от недобросовестности клиентов, которые могут получить деньги, не уведомив вас об этом, Вы можете по необходимости позвонить в банк по телефону горячей линии и проверить состояние заявки лично. Для этого вам будет необходимо представиться клиентом и предоставить паспортные данные – дату и место рождения, прописку и, иногда, кодовое слово, речь о котором шла выше, а также сообщить дату и место оформления заявки на кредит и запрашиваемую сумму.

Порой, даже если всё сделано правильно и у клиента всё в полном порядке с условиями получения кредита, банк всё равно может отказать. И это может произойти ни по вашей вине, ни по вине клиента. Дело в том, что у банков есть определённый лимит выдачи кредитов на определённый период времени, и, если этот лимит исчерпан, то шансы получить кредит хоть у трижды добросовестного заёмщика существенно уменьшаются.

Даже если ваш клиент получает отказ за отказом, не прекращайте с ним работу и не позволяйте ему отчаиваться. Просто делайте свою работу и проведите его по всем возможным банкам. Очень часто бывает так, что одобрить могут только только в третьем или в пятом по счёту банке.

Только иногда может быть такое, что клиент по каким-либо причинам забыл о какой-нибудь своей старой и небольшой просрочке по кредиту. Это может быть из-за незакрытых кредитных карт, про которые люди просто забывают или не придают значения, а в итоге это оказывается решающим фактором невозможности получения нового кредита.

В банке у вашего клиента также могут потребовать документ 2 НДФЛ и копию трудовой книжки по текущему месту работы. Этот вопрос Вы также можете решить с нашим экспертом по телефону или скайпу.

На данном этапе это всё, что возможно было описать в данном руководстве. Все остальные вопросы и моменты мы с Вами обсудим при личном общении.

Мы уверены, что это дело сможет принести Вам существенный доход даже при небольших вложениях. Опыт показывает, что зарабатывать не напрягаясь можно даже без офиса и при непостоянной занятости. Самое главное здесь – это Ваша предприимчивость и желание заработать. Не помешает также немного красноречия и умения находить подход к людям. Это может помочь Вам со временем наладить реальные связи с необходимыми Вам банковскими сотрудниками для поднятия этого дела на новый для Вас уровень.