Российские банки активно развивают экосистемы, стараясь максимально удовлетворить потребности клиентов и расширить свою клиентскую базу. Сбербанк скупает технологические стартапы и медиакомпании. «Тинькофф» отказывается от слова «банк» в названии. Пока непонятно, не выльется ли новый виток технологичной конкурентной борьбы в очередной «хайп».

«Экосистема – это совокупность продуктов и услуг из различных областей, объединенных вокруг одной организации», – поясняет руководитель международной группы стратегии КПМГ Алексей Назаров. По его словам, обычно экосистема строится вокруг технологической платформы, которая становится одним окном ко всем видам услуг и сервисов.

Самые известные создатели экосистем – Amazon и Google в Америке и Alibaba в Китае. Alibaba и Amazon из компаний в сфере электронной коммерции вышли на рынок платежей и финансовых услуг. В Китае развитие онлайн-игроков, таких как Alibaba и Tencent, привело к созданию параллельной финансовой системы для розницы и малого бизнеса. В России экосистемы развивают такие технологические компании, как Яндекс и Mail.ru Group.

Экосистема розничного лидера

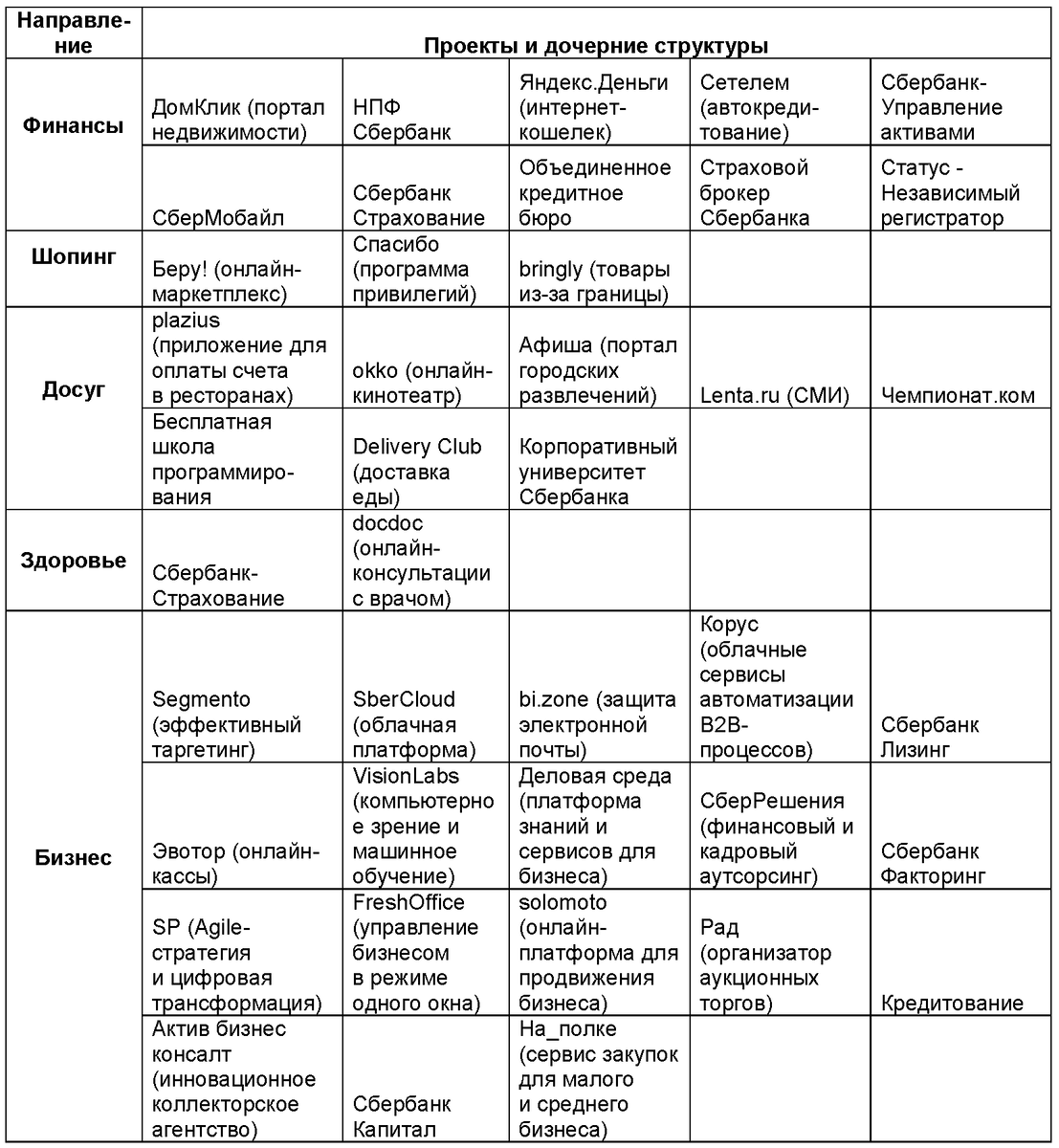

В 2016 году первым о создании финансовой экосистемы заявил Сбербанк. Трансформация организации в технологическую компанию стала приоритетом стратегии-2020, которую президент банка Герман Греф представил в декабре 2018 года.

За два года банк вошел в капитал более 20 непрофильных сервисов в области e-commerce, e-health, telecom, life-style. Так, Сбербанк купил медицинский сервис DocDoc, контрольные пакеты в стартапе Plazius, который разрабатывает систему лояльности, и в рекламной платформе Segmento. Среди последних проектов – инвестиции в сервис «на_полке», который соединяет поставщиков товаров и представителей малого бизнеса.

Чем больше банк насыщает жизнь клиента полезными сервисами, тем чаще клиент обращается именно к этому банку. «В целом мы хотим от позиции посредника перейти к позиции провайдера конечных услуг. И стать для клиентов экосистемой первого выбора», – рассказывает руководитель дирекции по развитию экосистемы Сбербанка Марк Завадский.

В апреле 2019 года Сбербанк зарегистрировал новый товарный знак – бренд «Сбер» – и отказался от слова «банк» в названии, чтобы не ассоциироваться с оказывающим финансовые услуги посредником и превратиться в поставщика конечных услуг. Сбербанк купил домен sber.ru. «Мы все конкурируем со всеми. У клиента есть ограниченная сумма денег, и то, как он ее потратит, зависит от того, кто окажется рядом с ним в нужный момент. То есть выиграет тот, кто ближе к телу. А это и есть персонализация, переупаковка», – говорит Марк Завадский.

Четыре концепции на выбор

О создании собственной экосистемы заявил «Тинькофф». «Чтобы выжить и процветать через пять-семь лет, мы строим финансовую экосистему», – объявил в конце 2017 года председатель правления банка Тинькофф Оливер Хьюз.

Олег Тиньков называет свой банк онлайн ИТ-компанией, конкурирующей с экосистемами «Яндекса», Mail.ru или Amazon. «Мы становимся площадкой, супермаркетом, базаром. Превращение в один большой рынок товаров и услуг – вот что ждет экономику, в которой будут царствовать экосистемы. И главное на этом базаре – привлечь внимание клиента», – пишет в своей книге «Революция. Как построить крупнейший онлайн-банк в мире» Олег Тинькофф.

В мае 2019 года Оливер Хьюз разослал сотрудникам письмо, в котором попросил их не называть на внутренних и внешних мероприятиях место своей работы банком. Вместо слова «банк» сотрудников попросили использовать «Тинькофф» или «группа Тинькофф». Он объяснил, что бренд вырос из банка в экосистему с целой группой компаний от сервиса продажи билетов до мобильного оператора, а само слово «банк» больше «не cool» и «имеет негативные коннотации».

Альфа-банк делает ставку на экосистему для малого бизнеса, компаниям предлагаются дополнительные сервисы партнеров: создание сайта под бизнес клиента, реклама, юридические и бухгалтерские услуги. «Задача банка – не просто открыть счет и кредит, – говорит руководитель блока «Малый бизнес» Альфа-банка Денис Осин. – Мы должны помочь клиенту вырасти, создать такие условия, чтобы его бизнес развивался, становился устойчивым. Логика простая: если у наших клиентов будет рост, значит, и у банка будет рост. Поэтому мы изначально строили работу с малым бизнесом по принципу экосистемы».

В октябре 2019 года Альфа-Банк запустил сервис для малого бизнеса «Безопасная сделка». Это онлайн-инфраструктура для b2b-расчетов, которая позволяет предпринимателям заключать сделки в режиме 24/7, без обращения в банк или к юристу, со 100%-ной гарантией исполнения обязательств сторонами, сообщили в банке. Решение реализовано с партнером, который выступает гарантом проведения сделки. Сервис также может быть использован при оказании услуг, позволяя автоматизировать заключение сделок между заказчиком и исполнителем. Стоимость услуги – 2% от объема сделки.

Росбанк на базе банка «ДельтаКредит» (в июне был переименован в «Росбанк Дом») развивает смежные сервисы вокруг ипотеки. К стандартным услугам по страховке или регистрации документов в Росреестре банк планирует добавить услуги по дизайну интерьера, продаже и доставке мебели, уборке помещений. «У компаний и банков три возможных пути развития. Первый – ничего не делать, ждать и смотреть, что происходит на рынке, а потом попытаться использовать чью–то идею и технологию, которая уже существует. Второй путь – создание глобальных систем. Тут банки попытаются предложить услуги вокруг своих сервисов, которые напрямую не связаны или вообще не связаны с банковскими продуктами, – считает Илья Поляков, председатель правления Росбанка. – Третьим вариантом развития станет построение нишевых экосистем, которые сосредотачиваются вокруг определенных зон или сильных сторон банка».

В январе 2019 года о планах создать свою цифровую экосистему рассказал ВТБ. За разработку соответствующей стратегии банк был готов заплатить консультантам 320 млн рублей и дополнительно до 158 млн рублей за сопутствующий консалтинг. Здесь прослеживается тактика осторожного выжидания. Последние новости касались развития сервисов для работы с наличностью, систему которых спикер ВТБ назвал экосистемой. Но все же это не она.

Почему интерес растет

Аналитики выделяют четыре базовые тенденции, которые обеспечивают рост интереса банков к экосистемам.

- Борьба за клиентов. Создавая экосистемы, банки стремятся защититься от онлайн-игроков, которые удовлетворяют потребности клиентов получать все продукты и услуги в одном месте в обход банков, поясняет управляющий партнер Strategy& (подразделение сети PwC) в странах Центральной и Восточной Европы Максим Ермилов.

- Меняется мировоззрение клиентов. Клиенты начинают воспринимать банки как организации, где можно получить не только банковские, но и другие услуги, рассказывает партнер Oliver Wyman Сорин Таламба.

- Появились новые возможности использовать данные о клиенте. Банк знает о клиенте практически все. Какие продукты он покупает и где, в какие магазины, театры и на спортивные состязания ходит. Вся информация отражается в транзакциях: клиент платит, и банк видит, где, сколько и когда. До недавнего времени банки не умели использовать эти данные, но теперь все изменилось. Они строят финансовые экосистемы, которые позволяют монетизировать big data. «Если в общих словах – это то, на что вы тратите большую часть своих денег, что вам интересно и где вы проводите большую часть времени», – рассказывает Марк Завадский.

- Стремление увеличить в разы капитализацию. И Сбербанк, и «Тинькофф» хотят быть ИТ-компаниями, поскольку они видят, что те торгуются на уровне 20–30 P/E, объясняет аналитик «Атона» Михаил Ганелин. Оценки банков инвесторами в разы ниже, поскольку в большей степени учитывают капитал банка и размер генерируемой чистой прибыли. Так, «Тинькофф» сейчас стоит 6 P/E и пока оценивается именно как современный и быстрорастущий, но все же банк.

Принципы отбора сервисов для экосистем

В реальности движение многих банков в сторону экосистем не совпадает с таблицей. Аналитики говорят о синергетическом эффекте, который проявится только на системе взаимодополняющих сервисов. А практичность диктует развитие с оглядкой как минимум на спрос и желательно на окупаемость.

От потребностей клиентов. В основе развития экосистемы ДелоБанка лежат технологии дизайн-мышления и customer journey map, говорит Ирина Кузьмина, директор по развитию ДелоБанка. «Если говорить простым языком, то разработку новых продуктов или улучшение действующих сервисов мы начинаем, пообщавшись с клиентами. Нам важно не просто понять их потребности, а осознать, как и чем мы можем помочь предпринимателям в решении их задач и проблем. Принципы дизайн-мышления и customer journey map помогают нам настроить взаимодействие с клиентами так, чтобы они чувствовали заботу в каждый момент соприкосновения с банком», – отмечает Ирина Кузьмина.

К примеру, этот подход позволил ДелоБанку создать платформу сервисов, на которой обслуживаются одновременно счет предприятия и личный счет учредителя – с четким разделением финансов. «Наши клиенты переключаются между профилями в один клик, без дополнительных логинов и паролей. Все сервисы экосистемы подключаются дистанционно, без визита в банк, и работают мгновенно. Наибольшей популярностью среди клиентов пользуются эквайринг, облачная бухгалтерия и сдача отчетности, ДелоКасса (онлайн-касса по 54-ФЗ)», – отмечает эксперт.

Отбор по финансовому эффекту. В Росбанке развернут стек современных технологий, существуют лаборатории по исследованиям в данной области, которые ищут и работают над применением инноваций в банке, отмечает Дмитрий Смирнов, руководитель «Лаборатории данных» Росбанка. «Мы открыты решениям, существующим на рынке, но подходим к выбору и дальнейшему использованию осознано – только если видим экономическую целесообразность и подтвержденный финансовый эффект в ходе пилота. Иногда в ходе экспериментов мы понимаем, что перспективнее создать или нарастить внутреннюю компетенцию – создаем решения in-house, выделяем команды и направления», – говорит он.

Приемлемые сроки окупаемости на незакрытых направлениях. Мы прагматично подходим к внедрению «хайповых» технологий, говорит заместитель председателя правления Московского кредитного банка (МКБ) Сергей Путятинский. «Изучение технологии начинается с ограниченного пилотного проекта, который позволяет оценить полезность, создать внутренние компетенции. Там, где это возможно, мы используем бесплатное программное обеспечение. Каждый проект обсчитывается с точки зрения окупаемости, и только в случае если сроки окупаемости приемлемы, принимается решение о реализации», – поясняет эксперт.

По словам Сергея Путятинского, приоритетные для МКБ направления для развития экосистемы банка: работа с полнотекстовыми документами, принятие кредитного решения, работа с просроченной задолженностью, финансовый мониторинг. «При этом мы стараемся не переделывать имеющиеся решения, а искать еще неавтоматизированные области и там начинать автоматизацию уже с использованием новых технологий. Так, в апреле 2019 года мы запустили роботизированный процесс одобрения клиентских заявок на выдачу банковских гарантий в рамках 44-ФЗ и 223-ФЗ. Внедрение робота позволило в три раза увеличить объем обрабатываемых заявок. Теперь один сотрудник банка может в течение дня обработать существенно больший объем заявок, значительно сократив время ожидания клиента. Роботизация процесса рассмотрения заявок позволила достичь максимальной скорости принятия решения – клиент получает уведомление в срок до одного часа, чаще и до 30 минут», – рассказывает он.

Большие данные, искусственный интеллект и блокчейн

Для развития экосистемы нужно уметь анализировать большие данные – обезличенные данные о транзакциях клиента и дополняющую их информацию из открытых источников. Кроме того, объем клиентских данных любой экосистемы гораздо больше, чем генерирует банк. То есть любая финансовая организация, которая строит экосистему, должна быть готова к обработке все большего количества информации. Но сегодня большинство банков отрабатывают технологии больших данных на своих базовых сервисах.

Инструменты больших данных используются для построения моделей клиентских профилей, рассказывает Алексей Аверин, директор по развитию цифровых каналов СКБ-банка и ДелоБанка. «С помощью Big Data мы определяем потребности клиента в том или ином продукте, понимаем, когда его предложить и как его предложить. Производим глубокую сегментацию клиентской базы на основе множества факторов. Искусственный интеллект используется как для общения с клиентами (обучаемые роботы для расширения возможностей стандартного контакт-центра), так и при построении систем принятия решения в кредитных и других продуктах. С точки зрения разработки работаем в формате распределенных команд с привлечением внешних ресурсов», – поясняет Алексей Аверин.

«Тинькофф» идет по пути развития искусственного интеллекта – компания внедряет в экосистему голосового помощника Олега. На старте помощник сможет вызывать такси, покупать билеты в кино и делать переводы, а затем его интегрируют во все элементы экосистемы, сделав из искусственного интеллекта некое подобие личного консьержа.

В МКБ также расширяется внедрение ИИ, говорит Сергей Путятинский. «Если раньше основной фокус применения был в зоне риск-технологий, то сейчас ИИ активно внедряется в зону обслуживания клиентов. Идут пилотные проекты по внедрению интеллектуальных чат-ботов и аналитики потребностей клиентов», – отмечает эксперт.

Экосистема или смерть

Выживут только самые крупные и технологически продвинутые игроки, все остальные исчезнут или уйдут в узкие ниши. В России есть место только для трех-четырех экосистем, считает Марк Завадский. «Современное поколение уже говорит, что ему банки не нужны, чтобы ходить в них за финансовыми сервисами. Ему нужны экосистемы», – считает Сергей Солонин, генеральный директор и совладелец Qiwi. И потребность в банках отпадет сразу же, как только новое поколение станет преобладающим».

По его мнению, классические банки через 15 лет «закончатся». Сегодня клиенты идут туда, где можно получить сервисы, дополнительные к финансовым. Те банки, которые вовремя не прыгнут в этом направлении, в долгосрочной перспективе не выживут. «Заканчивается история, когда сперва идешь в одно место за сервисом или товаром, а потом идешь в другое, чтобы оформить для него финансовую услугу. Появляются экосистемы, когда сервис сам по себе начинает удовлетворять нефинансовые и финансовые потребности, при этом на первый план выходят именно нефинансовые. Финансовые отходят на второй план и становятся незаметными и вторичными», – отмечает Сергей Солонин.

Просто цифровой банк

Есть и противоположная точка зрения. Развитие банковской экосистемы, – наиболее обсуждаемая и даже «хайповая» тема последних четырех лет, считает заместитель председателя правления Совкомбанка Алексей Панферов. «Экосистемы – это эволюция холдингов. Та же структура материнских и дочерних компаний, те же идеи построения бизнеса. При этом, в отличие от классических холдингов, в экосистеме основной упор делается на создание для клиента некоего «мира» сервисов: подсаживая его на «крючок» одного продукта, система стимулирует пользоваться функционалом других компаний, находящихся в ее периметре, тем самым снижая затраты на привлечение потребителя в дружественные сервисы», – говорит эксперт.

Но модель экосистемы также подвержена риску. В качестве примера Алексей Панферов приводит историю корпорации General Electric, которая в течение 50 лет выстраивала некое подобие экосистемы, в которой производились все: от лампочек до двигателей, а заодно предоставлялись и финансовые услуги. Сегодня весь финансовый бизнес компании распродан, а капитализация падает с начала двухтысячных. «Сегодняшние гиганты других индустрий, в том числе высокотехнологичных, которые очень хорошо разбираются в сфере технологий, банковским бизнесом профессионально заниматься не смогут. При этом, безусловно, какой бы стратегии ни придерживался банк, ни при каких условиях нельзя упускать тренды. Цифровизация – один из важнейших векторов развития последних лет, кардинально меняющий бизнес-модели кредитных организаций. Ведь никто не хочет разделить участь Kodak, проспав тектонические индустриальные сдвиги», – подчеркивает Алексей Панферов.

«Мы для себя решили, что Альфа-банк – это банк. Мы не экосистема, мы не ИТ-компания, мы банк. И наши клиенты хотят идти в банк. Это же вопрос доверия. Мы провели глубокое исследование и поняли, что клиенты не хотят идти в экосистему. В Альфа-банке 15% персонала – это ИТ-специалисты. Мы предоставляем банковские и финансовые услуги. И мне кажется, в этой битве побеждает тот, кто лучше и быстрее угадывает потребности клиентов», – резюмирует главный управляющий директор Альфа-Банка Владимир Верхошинский.

Автор: Алексей Охлопков

Источник: https://mcs.mail.ru/blog/v-carstve-ehkosistem-vyzhivut-3-4-banka