Что будет с нефтяными ценами в ближайшие пару лет и что произойдет с экономикой России и российскими облигациями, если завтра цены на нефть резко упадут

Российские облигации, как и экономика страны в целом, сильно завязаны на нефтяные цены. От того, что будет происходить с нефтью, зависят доходы госбюджета, курс рубля, инфляция, а значит, и уровень процентных ставок и в конечном счете — доходности рублевых облигаций на локальном рынке. Yango.Pro расспросил известных российских экспертов по рынку нефти, как будут меняться цены на сырье в ближайшие пару лет, почему нефть в принципе дешевеет, а не растет, стоит ли готовиться к совсем кризисному сценарию и что будет с российской экономикой и инвесторами при цене черного золота 30 долларов за баррель.

Нефть и бюджетное правило

Несколько месяцев назад мы уже рассказывали, как различные макрофакторы могут влиять на рынок облигаций и почему облигационному инвестору так важно понимать ключевые правила экономики. Нефть, как известно, всему голова, особенно когда речь идет про экономику России. Поэтому сегодня подробнее о том, почему стоит следить за новостями о рынке нефти, что, собственно, происходит с ценами на нефть сегодня и чего ждать в ближайшем будущем, а также о том, стала ли российская экономика в действительности менее «нефтяной» или мы по-прежнему сильно зависим от черного золота.

«России нужна была цена на нефть 110 долларов за баррель в 2014 году. За пять лет этот уровень снизился до чуть выше 40 долларов за баррель. Какая еще страна может пройти такую трансформацию за такой короткий период?» — с гордостью отмечал Максим Орешкин, министр экономики РФ, на одной из панелей ПМЭФ-2019 летом этого года.

Снижение зависимости российской экономики и бюджета от нефтяных цен, пожалуй, основной предмет гордости российских экономических чиновников. Обязаны мы этим достижением главным образом бюджетному правилу, принятому несколько лет назад.

Бюджетное правило опирается на базовую цену нефти: на 2019 год она составляет 41.6 доллара за баррель. Если текущая цена на нефть выше базовой, то дополнительные нефтегазовые доходы направляются в Фонд национального благосостояния. Ежемесячно Минфин оценивает дополнительные нефтегазовые доходы и конвертирует их в доллары, покупая валюту. Такие валютные интервенции Минфина оказывают прямое влияние на курс рубля и общий уровень ликвидности.

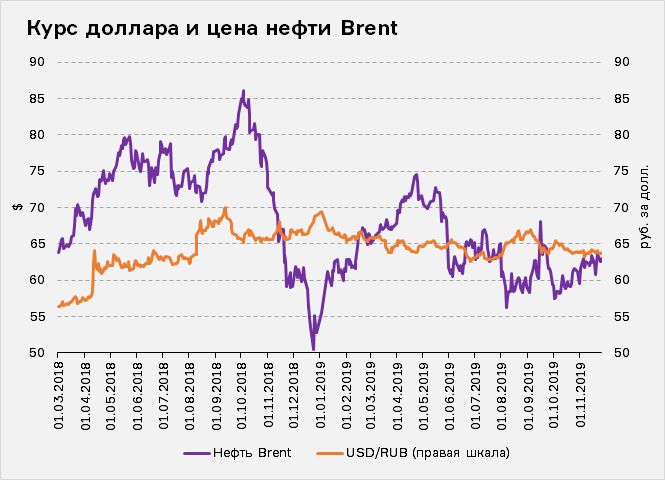

— Такой механизм означает, что экономика России фактически функционирует при эффективных ценах на нефть около 50–55 долларов за баррель, даже если рыночная цена нефти составляет 70–80 долларов за баррель. Это также приводит к тому, что курс рубля малочувствителен к динамике цен на нефть, пока они выше 40–45 долларов за баррель; изменение среднегодовой цены на нефть на 10% в таких условиях меняет курс примерно на 1%, — объяснял ранее читателям Yango.Pro Егор Сусин, начальник центра разработки стратегий Газпромбанка.

То, что теперь рост цен на нефть действительно не приводит к существенному укреплению рубля, наглядно продемонстрировало, к примеру, «Нефтяное 11 сентября» — в ночь на 14 сентября беспилотники, предположительно иранского производства, атаковали два крупнейших нефтеперерабатывающих комплекса Саудовской Аравии. Это событие вызвало на мировом рынке нефти всплеск цен: на открытии торгов 16 октября фьючерсы марки Brent на пике доходили до 72 долларов за баррель. Однако рубль на этих новостях хоть и укреплялся, но очень скромно, даже не пробив отметки 64 руб. за доллар. А уже на следующий день и вовсе скорректировался обратно.

Как нефть влияет на облигации

Если цены на нефть остаются стабильными, доходы бюджета и нефтегазовых компаний увеличиваются, растут золотовалютные резервы страны; это снижает риски для экономики и делает ее более устойчивой к внешним шокам, с точки зрения иностранных инвесторов. При таком макрораскладе рубль тоже чувствует себя комфортно, и это обычно приводит к притоку капитала на локальный рынок облигаций и снижению доходностей бумаг, соответственно, к росту цен облигаций.

Напротив, когда нефть драматически дешевеет, курс рубля тоже может проседать, вызывая всплеск инфляции, снижение покупательной способности населения относительно импорта. Если слабый курс сильно влияет на инфляцию (этого может и не произойти), Центробанк может начать повышать ставки. В этом случае иностранные инвесторы будут сокращать вложения в ОФЗ, и это спровоцирует снижение цен облигаций.

Что будет с ценами на нефть и от чего они зависят. Мнения экономистов

Yango.Pro спросил у известных экспертов по рынку нефти, что будет происходить с нефтяными ценами в ближайшие пару лет, от каких ключевых факторов зависит ситуация на нефтяном рынке сегодня, что будет с экономикой России, если завтра цены на нефть резко упадут.

— Как считаете, есть ли основания для роста нефтяных цен в ближайшие годы?

— Я думаю, что более вероятна тенденцию к снижению цен на нефть, хотя цены ниже $50 за баррель скорее всего мы тоже не увидим. Основной текущий вопрос с точки зрения будущих цен — что будет со спросом. В 2019 году уже произошло существенное замедление роста спроса. Если в следующем году замедление мировой экономики продолжится, то продолжится и снижение цен на нефть.

Фактор, который может привести к резкому росту цен, — неожиданный шок предложения (по аналогии с тем, что произошло в Саудовской Аравии в сентябре 2019 года), если он будет достаточно большой и продолжительный во времени. Саудовская Аравия достаточно быстро смогла восстановить добычу, поэтому эффект на цены оказался краткосрочным.

— Почему цены на нефть в принципе снижаются, а не растут?

— Замедление мировой экономики и динамики мировой торговли негативно влияет на спрос. В прошлом году мировой спрос на нефть вырос на 1%, в этом году, видимо, будет прирост на 0.5–0.7%. По данным МВФ, мировая экономика выросла на 3.6% в 2018 году, а в 2019 году вырастет лишь на 3%.

Вторая причина — это избыток предложения на рынке. В последние годы сильно выросло предложение со стороны стран, не входящих в ОПЕК, которое частично компенсировало ограничения на добычу стран ОПЕК+. В первую очередь увеличивали предложение США и Канада.

И третий фактор — устойчивость сланцевой добычи в США и сохраняющийся рост производительности в отрасли. Отчасти это связано с тем, что нефтяные мейджоры стали активнее инвестировать в сланцевую добычу, а их чувствительность к изменению цен ниже.

— Кто будет определять ситуацию на рынке сырья в среднесрочной перспективе?

— Текущая цена формируется как раз за счет текущего баланса спроса и предложения. С точки зрения спроса основным фактором является ситуация в мировой экономике, в первую очередь в крупнейших потребителях нефти — США и КНР. С точки зрения предложения определяющими факторами является политика ОПЕК+ и динамика сланцевой добычи в США.

— Что ждет сланцевый сектор в США и будет ли падать добыча в Штатах?

— Добыча в США будет увеличиваться в краткосрочной перспективе, пусть и меньшими темпами. Текущий консенсус аналитиков заключается в том, что в 2020 году добыча в США вырастет на 0.9–1.3 млн баррелей в сутки, по большей части за счет роста добычи в Пермском бассейне. Текущие планы американских компаний на 2020 год показывают, что они планируют нарастить инвестиционные бюджеты по сравнению с 2019 годом и увеличить буровую активность.

— Какие факторы главным образом будут оказывать давление на нефтяные цены в следующем году?

— Основные факторы:

- Введение IMO 2020 и его фактическая имплементация (IMO Sulfur 2020 — это постановление, принятое Международной морской организацией, которое гласит, что с 1 января 2020 года содержание серы в судовом топливе не должно превышать 0.5%, в отличие нынешних 3.5%. — Прим. ред.).

- Политика ОПЕК+ — сохранятся ли ограничения на добычу и в каком размере. По всей видимости, в ближайшие годы ограничения на добычу сохранятся и добыча ОПЕК будет оставаться стабильной.

- Сохранение санкций — останутся ли санкции против Ирана и Венесуэлы. Как быстро может отреагировать добыча в этих странах, если удастся договориться об отмене санкций. По всей видимости, в 2020 году санкции против Ирана и Венесуэлы останутся без изменений — это текущие рыночные ожидания. Однако если неожиданно что-то изменится (условно, власть в Венесуэле сменится и санкции быстро отменят, для того чтобы поддержать новые власти в стране), будет сильное влияние на цены со стороны этого фактора.

— Как отреагирует нефтяной рынок в случае наступления глобальной рецессии?

— В случае наступления глобальной рецессии цены на нефть, как и на другие сырьевые товары, упадут, так как произойдет краткосрочное снижение спроса на сырьевые товары. Это естественный процесс. Рецессию по определению предсказать невозможно, однако очевидно, что чем дольше длится период после прошлой рецессии, тем выше вероятность наступления новой рецессии. Это тоже естественный процесс циклического развития. Возможно, рецессия наступит в следующем году, возможно, позже. Но рано или поздно это произойдет, несмотря на усилия центральных банков и властей предотвратить наступление рецессии.

— Что будет с мировой экономикой, если завтра цены на нефть резко упадут?

— Эффект для мировой экономики будет зависеть от того, за счет чего резко упадут цены. Если резко снизится спрос на нефть, то это означает, что в экономике тоже будет все плохо, так как спрос на нефть напрямую связан с экономической активностью.

Если же условно предположить, что снижение цены произошло за счет внезапного открытия нового большого месторождения или неожиданного появления технологии, которая резко снижает себестоимость добычи нефти, то эффект для мировой экономики в целом будет положительным.

Разумеется, для крупных экспортеров нефти резкое снижение цен на нефть всегда является негативным, независимо от того, с чем оно связано.

— Как российская экономика может отреагировать на падение нефтяных цен, скажем до 20–30 долларов за баррель? И как это отразится на курсе рубля?

— Это приведет к сильному снижению курса рубля, несмотря на бюджетное правило и накопленные резервы ЦБ. Исходя из исторической динамики, можно предположить, что в этом сценарии курс рубля опустится примерно до 90 рублей за доллар. Однако это все же маловероятный вариант развития событий.

— В декабре Saudi Aramco — крупнейшая нефтяная компания мира по показателю добычи нефти и размеру нефтяных запасов — проведет IPO. Как это повлияет на сектор и цены?

— Я не думаю, что это повлияет существенным образом на отрасль. С долгосрочной точки зрения, мне кажется, IPO будет немного негативным фактором для нефтяных цен. После того как Saudi Aramco станет публичной компанией, ее руководство будет вынуждено больше внимания обращать на эффективность инвестиционных решений и создание стоимости для акционеров и меньше — на социальные программы, которые в большей степени становятся уже сферой ответственности правительства Саудовской Аравии.

Положительным фактором для отрасли станет раскрытие финансовых показателей Saudi Aramco и регулярная публикация отчетности. Теоретически это может привести к некоторому снижению волатильности нефтяных цен, так как рынок сможет лучше интерпретировать и понимать операционную деятельность крупнейшей нефтяной компании.

— 100 долларов за баррель и выше vs 50 долларов за баррель и ниже. Какой из раскладов реалистичнее?

— Нефть может кратковременно достигать пика в 100 долларов за баррель, но большую — причем подавляюще большую — часть времени она будет стоить меньше 65 долларов за баррель.

Основаниями для роста нефти могут быть:

— очередные действия Дональда Трампа,

— перерастание волнений в Ираке в широкомасштабную гражданскую войну,

— Глобальная война на Ближнем Востоке с вовлечением в нее Ирана, Ирака и Саудовской Аравии,

— с приходом президента-демократа (2020, 2024 гг.) эмбарго, мягкое или твердое, официальное или неофициальное, на импорт российской нефти наподобие нынешнего «иранского».

В целом же мы будем наблюдать тренд на некоторое снижение стоимости.

— Почему цены на нефть в принципе снижаются, а не растут?

— Потому что США не только перестали зависеть от импорта нефти, но и стали крупнейшим в мире экспортером нефти и нефтепродуктов.

Потому что замедлился рост экономики Китая.

Потому что все понимают, что цикл роста экономики США заканчивается и в самой недалекой перспективе эту страну поразит очередной экономический кризис.

Потому что экономический кризис уже поразил одну из четырех крупнейших экономик мира — Германию и, судя по всему, Японию, а также уже даже по официальным данным ударил по промышленному сектору экономики США.

Потому что впереди — в перспективе десятилетия — отказ мирового автопарка от двигателей внутреннего сгорания, и нефтяные гранды уже начали «затачивать» под него свою инвестиционную политику, переходя к инвестициям с более коротким жизненным циклом (отсюда массовая скупка ими сланцевых нефтедобытчиков).

— Кто будет определять ситуацию на рынке сырья в среднесрочной перспективе?

— Сланцевая нефть США, действия Ирана в Ираке и ОПЕК. — Будет ли падать добыча в Штатах? — Добыча в США будет продолжать расти, значительная часть независимых сланцевых нефтедобытчиков будет скуплена крупными нефтекомпаниями.

— Какие события могут сильно повлиять на ситуацию с ценами сырьевых активов в следующем году?

— Волнения в Ираке, решение ОПЕК более не сокращать добычу, экономический кризис в США, но главное — выборы президента США. Если Дональд Трамп избежит импичмента и реально решит избираться (а не продать свое неучастие/поражение), то нас ждет очередное (2008, 2012, 2014–2016) предвыборное снижение стоимости нефти как минимум до значений октября 2016 года, а то и ниже — до 20–25 долларов за баррель.

Если же он откажется от переизбрания, то скорее всего будет играть на рост стоимости нефти (тем более от него — после октября / ноября 2018-го — ждут предвыборного снижения, что только повысит прибыльность такой операции для Трампа).

— Как отреагирует нефтяной рынок на глобальную рецессию? Насколько жесткой может быть эта реакция?

— Глобальная рецессия уже идет — она очень хорошо видна в Германии, чуть меньше но также достаточно четко в Японии, в Евросоюзе в целом, в промышленном секторе США, в падении мирового производства автомобилей, в сильном и длительном падении продаж автомобилей в Китае, в действиях ФРС по новому «количественному увеличению» и снижению ставки до нижайших 1.5% и в огромном дефиците госбюджета США (994 млрд долларов в 2019-м и 1.2 трлн долларов в 2020 году). Нефтяной рынок несколько провалится — если брать во внимание только этот фактор.

— Что будет с мировой экономикой, если завтра цены на нефть резко упадут?

— Цены на нефть не настолько высоки, чтобы даже крупным и долгосрочным падением существенно помочь мировой экономике, которая вошла в очередной кризис. Потому у них — опять же если брать во внимание только этот показатель — нет существенной причины для глубокого и долгосрочного снижения.

— Как российская экономика может отреагировать на падение нефтяных цен, скажем до 20–30 долларов за баррель?

— В начале ноября ЦБ официально рассказал нам, что в таком случае он не готов сильно тратиться на поддержание курса рубля, ограничив свои интервенции $38 млрд и допустив падение курса к 94 рублям за доллар. Это приведет к очередному всплеску инфляции, небольшому — до 5% — снижению ВВП и продолжению снижения доходов населения.

— Крупнейшая саудовская нефтяная компания Saudi Aramco объявила о проведении IPO в начале декабря. Каким образом это событие может повлиять на сектор и цены в среднесрочной перспективе?

— С одной стороны, саудитам вроде бы выгодно разогнать цену нефти, с другой даже атака на их нефтяные объекты в минувшем сентябре не привела к сколько-нибудь заметному долгосрочному росту стоимости нефти.

В целом же упор на внутренних инвесторов и сокращение предлагаемого к продаже пакета может свидетельствовать о том, что цель саудитов — не столько получение выручки за продаваемые акции, сколько достижение максимально возможной капитализации компании с целью превращения принадлежащего государству более чем 90-процетного пакета акций в крупный инструмент залога под кредиты.

— Почему цены на нефть снижаются, а не растут?

— Рынок перенасыщен предложением (в том числе будущим, из новых проектов), которое перегоняет спрос.

— Спрос и предложение на рынке нефти: кто будет определять ситуацию на рынке сырья в среднесрочной перспективе?

— Спрос, как ожидается, начнет заметно сокращаться примерно с 2035 года, а может быть, и раньше. На этот сценарий работают такие факторы, как энергоэффективность и энергосбережение, переход на возобновляемые источники энергии, сознательные усилия развитых стран по «декарбонизации» экономики, замедление роста в Китае и тому подобное.

— Что ждет сланцевый сектор в США?

— На перспективу двух будущих десятилетий у добычи нефти в США очень хорошие предпосылки для роста.

— Какие факторы главным образом будут оказывать давление на нефтяные цены в следующем году?

— Цены сейчас формируются в основном участниками финансового рынка, а не балансом спроса и предложения. Главные факторы: сознательная игра и сговор, периоды экспирации фьючерсных контрактов, моментальная реакция «алгоритмов» на заголовки новостей и заявления, движение цен на другие активы финансового рынка, периоды хеджирования нефтяных цен крупными игроками (например, Мексикой) и так далее.

Политические события и даже военные конфликты — пища для реакции «алгоритмов». В нынешней обстановке их воздействие на цену нефти минимально. На цену разных сортов нефти повлияет принудительный перевод морского транспорта на судовое топливо с низким содержанием серы: легкие малосернистые сорта подорожают, а сернистая нефть, наоборот, подешевеет.

— Как отреагирует нефтяной рынок в случае наступления глобальной рецессии?

— Рецессия приведет к падению цен на энергоносители, конечно.

— Что будет с мировой экономикой, если завтра цены на нефть резко упадут?

— Не стоит повторять глупости тех, кто предсказывал крах мировой экономики при падении нефтяных цен ниже 80 долларов за баррель. Экономика потребителей нефти расцветет, а поставщики нефти, если они не озаботились диверсификацией их экономики, сильно пострадают.

— Как российская экономика может отреагировать на падение нефтяных цен, скажем, до 20–30 долларов за баррель?

— У российской экономики накоплен некоторый запас прочности, и такое падение цен скажется только в том случае, если продолжится года три. И тогда может наступить если не коллапс, то глубокий кризис.

— 100 долларов за баррель и выше vs 50 долларов за баррель и ниже. Какой из раскладов реалистичнее?

— Цена около 100 долларов за баррель и выше на ближайшие годы — это не просто не реалистично, это чистая фантастика за пределами научности.

— Объясните почему?

— Да, сейчас сланцевые компании себя не очень хорошо чувствуют, но даже цена нефти долларов 80 за баррель привела бы к стремительному росту добычи, и цена не смогла бы удержаться на таком уровне. Что касается того, уйдет ли цена ниже 50 долларов за баррель, то тут уже есть масса факторов, которые могут сыграть в ту или иную сторону.

Во-первых, нужно учитывать, что в 2020–2021 годах с большой вероятностью будет происходить замедление мировой экономики, а возможно, и кризис. Если даже не рассматривать жесткий кризисный сценарий, в любом случае в экономике происходит общее замедление спроса, а это непосредственно влияет на спрос на нефть.

Второй фактор — чисто нефтяной. Это новые месторождения в Бразилии и Норвегии, которые тоже дадут некоторый прирост добычи вне ОПЕК и США, без учета сланцевой добычи.

Третий фактор — это собственно ситуация со сланцевой нефтью в США.

— Чего ждать от сланцевого сектора в среднесрочной перспективе?

— Этот фактор раскладывается на несколько составляющих.

Во-первых, нужно учитывать, что в текущем и в следующем году будет запущен целый ряд новых трубопроводов, которые облегчат транспортировку нефти с месторождений в порты. На текущий момент один из факторов ценообразования связан как раз с тем, что не хватает транспортных мощностей для транспортировки сланцевой нефти. Это ведет к тому, что спред между нефтью Brent и WTI достаточно высокий. Ввод новых трубопроводов должен автоматически привести к сокращению спреда. Соответственно, при стабильной цене Brent это должно вести к росту нефти WTI.

Стоимость транспортировки барреля нефти WTI из Пермского бассейна в международный порт Хьюстона по нефтепроводу стоит около $2 за баррель, однако зачастую мощностей нефтепроводов недостаточно, в связи с чем часть нефти отправляется по ЖД (около $9 за баррель) или автотранспортом (около $15 за баррель). Стоимость транспортировки влияет на этот спред, он периодически превышает 6–8 долларов за баррель. Сейчас он находится на уровне около 5.5 доллара за баррель. Но, вероятно, в результате ввода новых мощностей по транспортировке спред сократится примерно до 2 долларов. Это в принципе само себе дает существенный потенциальный прирост цен для сланцевых производителей. А значит, это должно сыграть в пользу роста добычи, если цены не будут падать. Это один, чисто инфраструктурный фактор.

Важный вопрос, связанный с ценообразованием, — возможность привлечения финансирования сланцевыми компаниями, у которых в последнее время все складывается не очень радужно с финансами.

Сейчас, например, речь идет о том, что с высокой долей вероятности произойдет банкротство Chesapeake. Это очень крупный производитель, правда, в большей степени газа. Но нужно понимать, что чистых производителей сланцевой нефти немного, в основном компании добывают и то и другое в разных пропорциях. Ситуация на рынке газа в США совсем плоха: газ очень-очень дешев, огромное перепроизводство. Это влияет на кредитоспособность компаний, на их способность поддерживать инвестиции, в том числе и в сланцевой нефтедобыче.

В то же время сейчас все более популярной становится идея о сокращении выбросов диоксида углерода, повышении социальной ответственности, в том числе банков. Целый ряд очень крупных банков подписались под соглашением, в соответствии с которым они будут сокращать долговое финансирование компаний, связанных с добычей углеводородов. Этот фактор тоже может косвенно влиять на сланцевые компании. Хотя надо сказать, что именно банковское долговое финансирование — не основной источник привлечения средств для сланцевиков. Они в большей степени используют публичные рынки акций и облигаций. Тем не менее, сокращение финансирования тоже играет против сланцевого сектора, против роста добычи и, по идее, в пользу роста цен на нефть. Но его я бы не стал переоценивать.

Еще один фактор связан с правилами Международной морской ассоциации, в соответствии с которыми уже с 2020 года суда должны будут перейти на топливо с низким содержанием серы. Это в том числе ведет к росту спроса на легкую нефть, которую как раз производит большинство сланцевых компаний. По разным оценкам это обеспечит от 2 до 4 млн баррелей в сутки дополнительного спроса на легкую нефть (что, в принципе, должно также вести к сокращению спреда между WTI и тяжелыми сортами нефти).

При всем том нужно понимать, что сланцевые нефтяники быстро реагируют на изменение цен. В первую очередь реагирует объем бурения: он падает с начала этого года. Объем добычи реагирует несколько медленнее просто потому, что существует такое понятие, как пробуренные, но не введенные в эксплуатацию скважины. Их количество обычно накапливается в период, когда растет объем бурения, и начинает потихоньку сокращаться, когда объем бурения падает, но само по себе сокращение означает, что пробуренные скважины вводятся в эксплуатацию и из них начинают добывать нефть. В такой ситуации это поддерживает добычу. Но судя по всему уже сейчас можно ожидать некоторого замедления роста добычи сланцевой нефти в США к концу этого или началу следующего года. Все-таки период сокращения объема бурения был достаточно длительным, он будет еще продолжаться.

— И каков ваш прогноз, если учитывать все эти переменные?

— В итоге мы получаем необходимость как-то уравновесить все эти факторы: рост добычи вне США и ОПЕК за счет новых шельфовых месторождений, ввод трубопроводных мощностей, новые правила Международной морской ассоциации, с другой стороны — кредитоспособность сланцевых компаний и нежелание крупных банков теперь финансировать углеводородные компании. Плюс макроэкономическая ситуация.

В целом, это вопрос больше вычислительный — понять, какие факторы сильнее, а какие слабее. Согласно нашему прогнозу, в 2020 году еще произойдет небольшой рост сланцевой добычи, при этом вырастет добыча и вне США, и одновременно последует замедление спроса на нефть. Максимальный эффект от этого приходится уже на 2021 год. В 2020 году средние цены на нефть скорее всего останутся ближе к 60 долларам за баррель. Но на вторую половину 2021 года наш прогноз — снижение цены ниже 50 долларов, примерно до 48 долларов за баррель Brent.

Все это очень сильно зависит от макроэкономики, заложенной в прогноз. Мы не ориентируемся на катастрофический сценарий. Но если кризис будет жестким, подобным тому, что мы наблюдали в 2008 году, то падение будет гораздо существеннее.

Если же глобальная экономика все же справится с проблемами, связанными с торговыми войнами, то ситуация будет несколько лучше. Но честно говоря, надежд на то, что глобальная экономика может ускорить рост — даже в том случае, если все сложится благоприятно с точки зрения торговых войн, — не много, потому что есть объективный долгосрочный экономический цикл, который учитывает накопление долга корпоративным сектором, потребителями, государствами. На текущий момент объем этих долгов настолько велик, что все понимают, что кризис рано или поздно будет, вопрос только, когда он произойдет. В таких условиях ждать какого-то существенного ускорения или глобального роста точно не приходится.

— Не очень оптимистичная перспектива вырисовывается...

— На самом деле все и не так пессимистично, как может показаться на первый взгляд. На сланцевые компании, о которых мы говорили выше, сейчас уже приходится очень существенная доля мировой добычи, около 8%. За счет гибкости сланцевиков любое падение цен на нефть будет достаточно быстро смягчаться выпадением добычи сланцевых компаний.

Мы пробовали спрогнозировать два сценария: если реализуется повторение 2008 года с участием сланцевых нефтяников и без. Повторение 2008 года в нынешних условиях без эффекта сланцевой нефти могло бы привести к падению цен на нефть вплоть до 15 долларов за баррель. А за счет сланцевых нефтяников падение произошло бы до уровня около 35 долларов. И при этом надо понимать, что 35 долларов — это не долгосрочная цена, не тот уровень, на котором нефть может задержаться на много лет.

— Что именно предполагает сценарий повторения 2008 года для рынка нефти?

— Речь идет о резком снижении спроса на нефть более чем на 2 млн баррелей в сутки. Это очень жесткий вариант. Но это не значит, что падение спроса, скажем, на 1 млн баррелей в сутки будет иметь менее серьезные последствия.

— Какие прогнозы по нефти вы закладываете в более оптимистичный сценарий?

— Там речь идет о замедлении спроса. Последние годы спрос на нефть рос примерно на 1.2 млн баррелей в сутки. Согласно нашему сценарию, в случае замедления спрос будет расти примерно на 400–500 тыс. баррелей в сутки. Учитывая, что при этом все-таки происходит рост добычи в целом по миру, это все равно будет провоцировать некий профицит нефти. Это уже достаточно негативный макроэкономический сценарий, потому что такие низкие темпы роста спроса не наблюдались уже давно.

Согласно нашему прогнозу, большая часть падения придется на первую половину 2021 года, где-то во второй половине 2021 года цена уже стабилизируется на уровне 48–50 долларов за баррель. То есть мы ждем некоторого снижения и относительно стабильных цен в течение 2020 года и довольно резкого снижения в первой половине 2021 года.

Это в многом зависит от ситуации в макроэкономике. Если кризис будет, то он ведь не начнется строго с января, а будет происходить плавное замедление.

— Мы ведь уже находимся в этом состоянии плавного замедления — разве нет?

— Сложно сказать, действительно ли этот процесс уже идет или еще нет: экономика несколько замедлилась, спрос на нефть — пока еще нет. Тот плавный сценарий, о котором мы говорили выше, все-таки предполагает в том числе, например, сильное замедление темпов роста экономики США. Но хотя все говорят о том, что экономика Штатов будет замедляться и, возможно, даже войдет в рецессию, пока темпы роста очень даже неплохие. Поэтому нельзя однозначно предсказать дату начала снижения цен на нефть: да, снижение произойдет ориентировочно с конца 2020 — начала 2021 года. И почти наверняка 2021 год будет плохим. Но если мы будем входить в глобальный спад постепенно, то и цены будут падать постепенно.

— То есть следующий год мы должны пережить относительно спокойно?

— Вы знаете, как обычно происходит на рынке нефти... Вспомните, к примеру, 2014 год: первая половина года была вполне спокойной и даже в чем-то позитивной. А во второй половине года произошло очень быстрое падение. Скорее всего, что-то подобное повторится. Очень многое, повторюсь, зависит от макроэкономики и тайминга начала рецессии.

— Если идти по жесткому сценарию, как будут реагировать на него экономики, которые сильно завязаны на нефтяные цены? Что можно сказать про Россию, например?

— Нефтяные экономики все очень разные, и Россия — далеко не самый худший вариант, особенно на текущий момент. Во-первых, есть бюджетное правило, которое привело к тому, что рубль уже достаточно дешев по сравнению с тем, каким бы он мог быть без бюджетного правила.

При этом со следующего года должны увеличиться госрасходы, так как ликвидная часть ФНБ превысит планку 7% ВВП, соответственно, уменьшатся покупки валюты за счет нефтяных доходов. Уменьшение покупок валюты должно вести к укреплению рубля. Даже некоторое падение цен на нефть на фоне уменьшения покупок валюты должно сдержать падение курса рубля. И это, в свою очередь, будет сдерживать инфляцию.

В принципе, при ценах на нефть в пределах 45–50 долларов за баррель рубль, конечно, ослабнет. Но ослабление будет не настолько резким: в условиях бюджетного правила и уменьшения покупок валюты скорее всего рубль потеряет около 7%. При том, что раньше, до введения бюджетного правила при падении цен на нефть на 25% рубль бы ослаб примерно на 20%.

С другой стороны, меньшее ослабление рубля приведет к тому, что это сильнее сократит нефтяные доходы бюджета. Собственно, если говорить о сценарии падения цен на нефть к 40 долларам за баррель, то мы увидим некое повторение 2016 года с точки зрения доходов бюджета. Скорее всего, в этом случае около 4 трлн может составить сокращение доходов бюджета. Это около 40% нефтяных доходов. В принципе, учитывая накопленные резервы, это не катастрофа для государственных российских финансов, риски бюджетных проблем можно будет очень серьезно смягчить.

При этом, подчеркну, мы не ожидаем, что цены на нефть могут надолго стабилизироваться ниже условных 50 долларов, это не продлится десятилетия и даже несколько лет в первую очередь из-за реакции сланцевых компаний. Понятно, что российская экономика не очень позитивно отреагирует на снижение нефтяных цен, но в масштабе спад экономики, очевидно, будет меньше, чем в 2014 году.

Основные выводы

- Ждать роста нефтяных цен в ближайшие годы точно не стоит.

- Цены на нефть не растут главным образом потому, что происходит замедление мировой экономики и снижение спроса на сырье, при этом на рынке сохраняется избыток предложения.

- На нефтяные цены в разное время может влияет множество факторов. Сейчас это главным образом политика ОПЕК+ и ограничения на добычу, сохранение санкций против Ирана и Венесуэлы, ситуация в сланцевом секторе США, вероятность наступления рецессии в Штатах.

- Цены на нефть могут уйти ниже 50 долларов за баррель уже в конце 2020-го — начале 2021 года. Однако такое снижение, по прогнозам аналитиков, вряд ли будет слишком продолжительным. Сгладить эффект от снижения цен во многом помогут сланцевые компании, которые быстро реагируют на изменение ценовой ситуации на рынке сокращением добычи.

- Из-за бюджетного правила за последние несколько лет российская экономика стала меньше зависеть от цен на нефть. Сегодня с точки зрения макроситуации Россия чувствует себя вполне комфортно на фоне других стран с нефтяными экономиками. Если цена нефти уйдет ниже 40–45 долларов за баррель, рубль, конечно, ослабнет, но благодаря накопленным резервам бюджетные проблемы удастся сильно смягчить. Краткосрочно это может провоцировать оттоки иностранного капитала с рынка и рост ставок, но в долгосрочной перспективе, даже с учетом возможного «нефтяного шока», российская экономика и вложения в рублевые активы продолжат оставаться одними из самых привлекательных для инвесторов.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Инвестиции в квадратные метры

✔️ Чем грозят инвесторам отрицательные ставки

✔️ Субординированные облигации банков

✔️ Российские облигации: мечты сбываются

✔️ Банковские облигации: за и против

✔️ Как накопить стартовый капитал

✔️ Стоит ли инвестировать в российскую премиум-розницу?

✔️ Высокодоходные облигации: моя игра, мои правила

✔️ Облигации с плавающим купоном

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ ОФЗ-н: старая сказка на новый лад

✔️ Налог на доход по облигациям: сколько платит инвестор? - инфографика

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ Облигации городов и регионов

✔️ Что такое дюрация и для чего она нужна?

✔️ Сколько будет стоить рубль?

✔️ Макрофакторы и рынок бондов

✔️ Что нужно знать про аукционы ОФЗ?

✔️ Российский high yield: как устроен рынок ВДО?

✔️ ETF, ПИФ или облигации: что выбрать?

✔️ Стоит ли инвестировать в облигации, если экономика не растет?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика