Продолжающиеся с 2014 года стагнация и отток капитала уменьшат негативный эффект глобального кризиса на Россию, но архаичность ее экономики будет заморожена на десятилетия вперед

Если — вернее, «когда» — мировая экономика сползет в рецессию под давлением лопнувшего пузыря корпоративного долга, то Россия, как это ни удивительно, может оказаться в не самом худшем положении. Во многом это результат финансовых санкций и перехода экономической модели в режим «выживания» еще после событий 2014 года, но нельзя и не признать значимости ряда позитивных решений Минфина и Минэнерго, способствовавших восстановлению резервов и мировых цен на нефть.

Хуже не будет

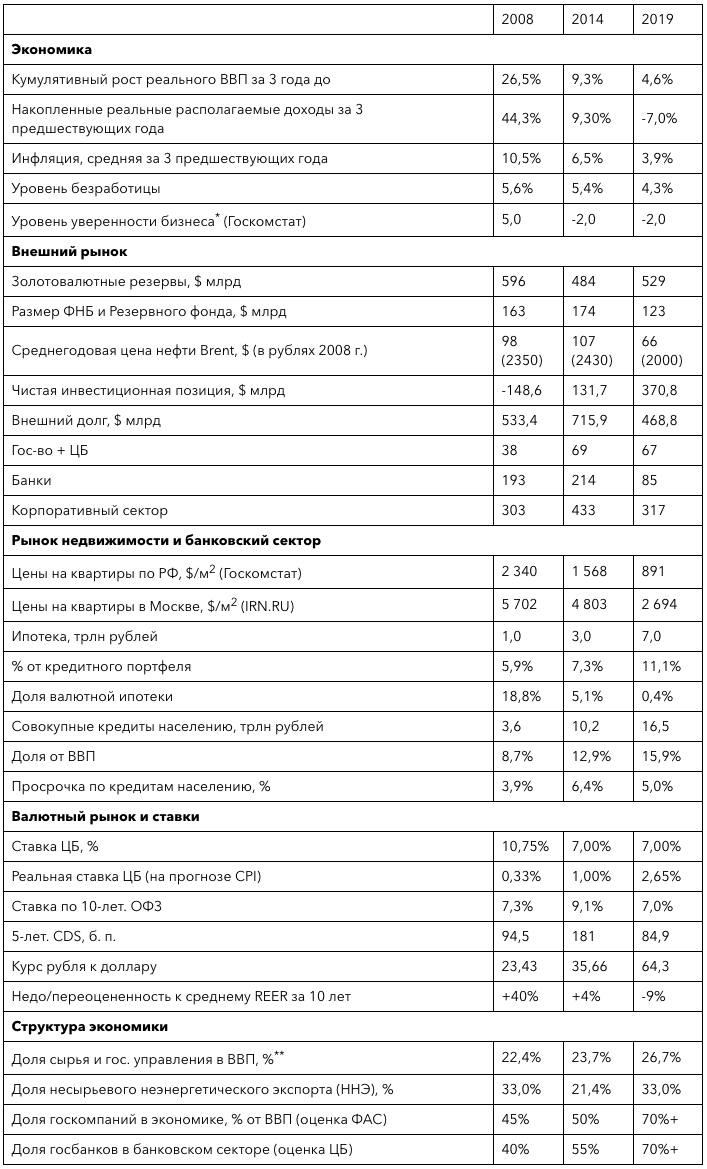

За прошедшие с последнего глобального кризиса 11 лет в России случился и еще один уникальный кризис, связанный с санкциями и обвалом цен на нефть в 2014-2016 годах, что привело к значительному изменению фундаментальных параметров российской экономики и степени ее вовлеченности в мировую финансовую систему.

Прежде всего это выразилось в значительном оттоке иностранного (да и отечественного тоже) капитала из страны, что в совокупности с сохраняющимся профицитом счета текущих операций (девальвация рубля и антисанкции компенсировали падение цен на нефть) помогло стране стать нетто-кредитором остального мира и иметь отрицательный чистый долг.

В таких условиях уже не так страшно ждать схлопывания долларовой ликвидности и ухода инвесторов от рисков, как это было в 2008 году — ведь тогда мы входили в кризис с отрицательной чистой инвестиционной позицией, т. е. иностранцы владели активами в России почти на $150 млрд больше, чем россияне за границей, и это даже с учетом почти $600 млрд ЗВР нашего Центробанка. А в кризис 2014 года мы входили хотя и с небольшим плюсом по инвестиционной позиции, но с существенно выросшим объемом корпоративного и банковского долга, что сильно мультиплицировало негативные эффекты от санкций и падения цен на нефть.

Еще одним явным позитивным моментом сейчас по сравнению с двумя последними эпизодами можно считать тот факт, что валютный рынок сегодня максимально либерализован и даже находится в редком для последних десятилетий состоянии недооцененности рубля как к фундаментальным параметрам (см. рис. 1), так и к своим же собственным паритетным уровням (см. таблицу). По обеим метрикам рубль сейчас недооценен на 7-9% и поэтому сможет легче пережить первую волну распродаж на глобальных рынках.

Источник: ЦБ РФ, ФСГС (Госкомстат), ФТС, Мосбиржа, РЭЦ, IRN, BIS

* — Диффузный индекс, т. е. процентный баланс позитивных/негативных оценок в несырьевой промышленности

** — добыча полезных ископаемых, сельское хозяйство производство и распределение электроэнергии, газа и воды, государственное управление

Рис. 1. Фундаментальная оценка курса рубля через цены на нефть Brent, уровень процентных ставок в долларах, кредитных рисков на Россию (CDS) и динамику валют развивающихся стран

Очевидным образом это стало следствием осознанной политики Минфина и ЦБ, направленной на структурное удержание курса рубля на заниженном уровнем. Таким образом, осуществляется еще одна форма трансферта благосостояния из карманов населения в бюджет и прибыли экспортеров. Цели достигнуты: ЗВР и ФНБ восстановлены на почти докризисных уровнях, инфляция «как в морге», экспортеры защищены от падения мировых цен на нефть, газ и металлы и могут выплачивать высокие дивиденды и оплачивать нацпроекты.

А теперь к плохому — тому, чем пришлось заплатить за получение такой подушки безопасности. Жертвой такой «макроэкономической стабилизации» стала рыночная часть отечественной экономики, а также все не связанное с сырьевой рентой население. Первых выжали из бизнеса завышенной процентной ставкой и административным давлением, а вторые получили рекордное по продолжительности падение реальных располагаемых доходов, рост налогов и девальвацию активов (рублевых сбережений и недвижимости).

В итоге мы подходим к следующей глобальной рецессии с накопленными темпами роста экономики в 5 раз меньше, чем в 2008 году, и в 2 раза меньше, чем в 2014-м, с глубоко депрессивным малым и средним бизнесом и несырьевой промышленностью, с практически полным огосударствлением банковского сектора и всей экономики в целом. Но при этом — еще и с кратно выросшей долговой нагрузкой населения как по ипотечным кредитам, так и в особенности по необеспеченным потребительским, за счет которых люди пытаются компенсировать падение располагаемых доходов. Можно было бы оправдаться падением мировых цен на нефть, но в рублевом выражении с поправкой на инфляцию они не сильно ниже предкризисных уровней 2008 и 2014 годов и достаточно высоки, чтобы бюджет мог снова заполнить «кубышки», а госкомпании — нарастить дивиденды.

Щадящий сценарий

С учетом всех этих исходных данных каковы же будут последствия для российской экономики и финансового рынка от глобальной рецессии? Есть два варианта глубины мирового кризиса. Он может происходить по мягкому варианту «простой» рецессии и долгового кризиса только в сегменте особо рискованных заимствований — аналог кризисов начала 90-х и 2000-х. В альтернативном сценарии торговые и валютные войны оживят призрак Великой депрессии 30-х годов. В первом варианте Россия и вправду может оказаться «островком стабильности» с падением экономики и фондовых рынков «всего» на 2-3% и 20-30% соответственно за два года кризиса. Во втором же (значительно менее вероятном) сценарии выживших не будет: тогда спасут только золото, водка, тушенка и пули, а потому дальше его не стоит и рассматривать.

Для России в варианте умеренного мирового кризиса самым важным фактором будет роль Китая в этом процессе, т. к. именно состояние его экономики определяет цены на сырье, от которых, как мы уже убедились, наша экономика стала еще более зависимой — рост доли несырьевого неэнергетического экспорта идет преимущественно за счет роста экспорта металлургической и нефтехимической промышленности, что тоже, по сути, сырье.

Если Китаю хватит внутренних и золотовалютных резервов, чтобы удержать экономику хотя бы в 4-5-процентных темпах роста с сохранением привычной модели поддержки через инфраструктуру и строительство, то и композиция худших/лучших отраслей в России будет стандартной: экспортеры сырья упадут меньше (они же дивиденды больше заплатят), потребительские компании и банки — больше. Инвесторам тогда хорошо быть в лонге в долларе и драгметаллах, в акциях «Сургутнефтегаза», «Лукойла», «Полюс-Золота» и «Полиметалла», а в шорте — в рубле и акциях ВТБ, Сбербанка, «Яндекса» и Х5. В бондах можно будет пересидеть в краткосрочных долларовых от топовых эмитентов, чтобы потом уже переложиться в ОФЗ при курсе рубля выше 75 и ставках выше 10% годовых.

Если же и Китай сползет в рецессию (без агрессивной торговой войны, иначе — вышеупомянутый вариант с тушенкой и пулями), то только краткосрочные векселя Минфина США в долларах могут стать «островком стабильности» для сбережений инвесторов — все остальные активы резко станут спекулятивными и пригодными только для краткосрочных трейдов, но не сохраняющих стоимость инвестиций. Таким образом, наступит период, когда нужно будет заботиться не о return ON capital, а о return OF capital (то есть не о доходности на капитал, а о сохранности его как такового).

Рис. 2. Платежный баланс и динамика ВВП и денежной массы в России

Напоследок — ложка меда. Грядущий кризис может уже, наконец, заставить власти России слезть с сырьевой иглы и потратить накопленные столь дорогой ценой резервы не на очередное спасение госкомпаний и корпораций с «правильными» акционерами, а на демонополизацию экономики (масштабная и реальная приватизация), привлечение иностранного капитала (дешевый рубль и активы — налетай!) и стимулирование малого и среднего бизнеса (налоговыми льготами и снятием административных барьеров).

И конечно, кредитно-денежная политика вновь должна быть стимулирующей, как в начале 2000-х, когда денежная масса росла быстрее ВВП, а приток валюты по счету текущих операций не вывозился обратно за границу и тратился на инвестиции внутри страны (см. рис. 2). Тогда и только тогда мы сможем показать рост реального ВВП на 5-8%, а не осцилляцию вокруг нуля, как это происходило последние 10-12 лет.

Редакция рекомендует:

Снова пузырь. Как вспыхнет новый мировой кризис

Пять самых редких автомобилей в мире

В шаге от «Матрицы». Когда чип в голову станет обычной покупкой?