Формирование уставного капитала юридических лиц, регулируется рядом нормативно правовых актов, таких как: ГК РФ, ФЗ «Об акционерных обществах», ФЗ «Об обществах с ограниченной ответственностью», и т.д.

Одним из центральных назначений уставного капитала является выполнение уставных обязательств.

Формирование и обозначение уставного капитала зависит от организационной формы корпорации:

- уставной капитал у хозяйственных обществ (АО и ООО ) складывается из номинальной стоимости акций или долей и составляет для АО-1000 МРОТ, а для ООО-100 МРОТ;

- уставной фонд у государственных и муниципальных унитарных предприятий складывается из денег, ценных бумаг, других вещей, а также имущественных прав и иных прав, имеющих денежную оценку и составляет не менее чем 5000 МРОТ для государственных компаний и 1000 МРОТ для муниципальных;

- складочный капитал у хозяйственных товариществ состоит из имущественного, денежного или имущественных прав, размер капитала не ограничен;

- паевой фонд у производственных и потребительских кооперативов состоит из имущественных паевых взносов, размеры паевого фонда устанавливаются на собрании членов кооператива и не могут превышать величину его чистых активов.

Уставный капитал характеризует деятельность хозяйственных обществ – акционерных обществ и обществ с ограниченной ответственностью, складочный капитал формируется в товариществах, а паевой фонд используется в кооперативах.

При формировании обеспечительного капитала организации необходимо предпринять ряд действий:

- составить список лиц участников в формировании уставного капитала;

- перечислить виды имущества, из которого будет состоять уставной капитал;

- произвести оценку всех видов вкладов участников в уставный капитал;

- принять решение о сроках формирования.

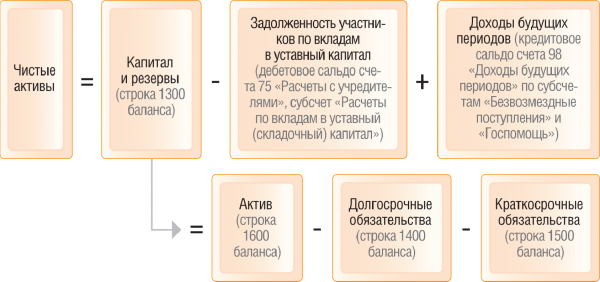

Чистые активы

Чистые активы- это та сумма, которая остаётся у компании после вычета из общей суммы имущества компании всех её долгов. ( активы -задолженность по обязательствам)

Чем выше размер чистых активов у организации, тем более она привлекательна для контрагентов и инвесторов. Поскольку в случае наступления каких-либо неблагоприятных событий, организация не только закроет все свои обязательства, но и используя остаток своего имущества, может возобновить свою деятельность.

Что касается соотношения чистых активов и уставного капитала организации, то нормальным показателем является когда ЧА превышают УК. Это означает что компания в процессе своей деятельности, не только сумела не растратить УК, но и смогла его приумножить.