Обязательные реквизиты кассового чека и БСО в 2019 году

Принятые изменения в правилах применения контрольно-кассовой техники влекут за собой и дополнительные требования к кассовым чекам и бланкам строгой отчетности. Это логично, поскольку появилось новое звено в цепочке взаимодействия между предпринимателями и налоговой – оператор фискальных данных. Поэтому данные ОФД, к которому подключен продавец-пользователь онлайн-кассы, включены в обязательные реквизиты бсо и кассового чека в 2019 году. А так как изменения в законодательстве направлены на увеличение прозрачности бизнеса, в документах помимо даты и времени покупки появляется место осуществления расчета и многие другие параметры.

Основная поправка в закон 54-ФЗ «О применении контрольно-кассовой техники» 2017 года меняет схему работы торговых организаций с налоговой. Перемены касаются большинства предпринимателей. Новый порядок применения ККТ предполагает, что данные о продажах с каждого выбитого чека должны передаваться в налоговую через интернет. Отправляются они через оператора фискальных данных (ОФД). С одной из компаний-ОФД нужно обязательно заключить договор.

Предприниматели теперь могут использовать только кассы с фискальным накопителем (ФН). ФН нужен для записи и хранения информации о расчетах, которые проводятся на ККТ. Все разрешенные для использования кассы внесены в реестр ФНС. Налоговая сертифицировала уже больше 100 моделей ККТ нового образца от разных производителей.

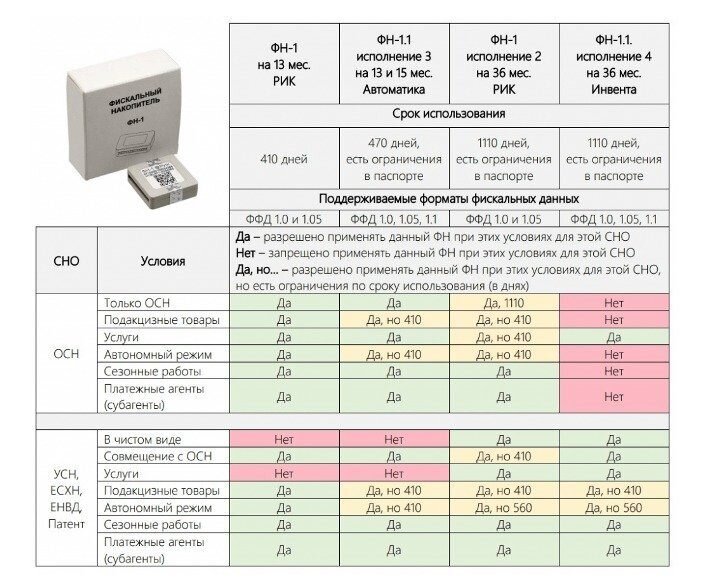

Выбор фискального накопителя

Все кассы нового образца с передачей данных в ОФД используют фискальный накопитель (ФН). ФН – это чип, в котором хранятся данные о всех продажах и который передает эти данные в ОФД.

Срок использования ФН может быть 13, 15 и 36 месяцев. Но реальный срок работы зависит от особенности работы организации.

Для работы на ОСН можно использовать ФН на 13 или 15 месяцев. В законе сказано, что при данной системе налогообложения можно использовать ФН сроком «не менее 13 месяцев», по сути подойдет любой накопитель, но для модели на 36 месяцев в паспорте не сказано об ОСН, поэтому неизвестно, будет ли он работать вообще, а если будет, то сколько он отработает.

Предприниматели на УСН, ЕНВД, ПСН, ЕСХН, предоставляющие услуги общепита или другие услуги и не производящие торговлю подакцизных товаров, должны использовать модели только на 36 месяцев. Использовании ФН на меньший срок грозит штрафом.

Если у ИП сезонный тип работы, то можно использовать ФН на любой срок, накопитель будет работать весь заявленный срок.

При торговле подакцизными товарами компания на спецрежиме может использовать также накопители для любого срока использования, но все они отработают 410 дней.

Если предприниматель имеет право работать автономно, без передачи данных в ОФД, то также можно использовать любой накопитель. ФН на 36 месяцев отработает 560 дней, остальные – весь заявленный срок.

При работе автономно, но продаже подакцизных товаров, можно использовать любой накопитель, но все они прослужат 410 дней.

Следует учесть, что ФН – это чип с ограниченным количеством памяти и для всех моделей накопителя она одна. И если вы купили накопитель на 36 месяцев, который создан для малого бизнеса, но в день пробиваете больше 200 чеков, срок использования может уменьшиться, так как память закончится раньше отведенного производителем срока. В данном случае следует задуматься о покупке ФН с меньшим сроком использования на 13 или 15 месяцев.

Зарегистрировать онлайн-кассу в налоговой можно через интернет, но только после подписания договора с ОФД. А вот в ЦТО можно уже не обращаться. Обязательное заключение договора с центром техобслуживания больше не требуется для использования ККТ. Предприниматель сам решает — выбрать ЦТО или другой сервисный центр или делать все самостоятельно.

Хотя передача данных в налоговую стала онлайн-процедурой, закон 54-ФЗ «О применении ККТ» не содержит положений о том, что выдавать бумажный чек в 2018 году не надо. По желанию покупателя нужно отправить ему документ по email или SMS в дополнение к распечатанному на ККТ. Электронный чек приравнивается к бумажному.

Закон о ККТ с 2019 года требует указывать больше данных в чеках и бланках строгой отчетности. Например, название покупателя, перечень пробитых товаров (с указанием цены, скидок), заводской номер фискального накопителя и номер телефона или email покупателя, если документ передается в электронной форме.

До 1 февраля 2021 года предприниматели на УСН, ЕСХН, ЕНВД, ПСН вправе не указывать в кассовом чеке (БСО) наименование товаров (работ, услуг) (Тег 1030) и их количество (Тег 1023). Это прямо предусмотрено п. 17 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ.

Такие реквизиты они могут вообще не включать в кассовый чек (БСО) (п. 2 примечания к Таблице 20 Приложения 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@). Однако есть условие: предприниматели на спецрежиме не должны торговать подакцизными товарами. Поэтому если ИП на УСН, ЕСХН, ЕНВД, ПСН продал хотя бы один подакцизный товар, он обязан указывать в кассовом чеке (БСО) наименования и количество в отношении всех реализуемых товаров (работ, услуг).

Предприниматели на ОСН и организации должны указывать в печатном и электронном кассовом чеке (БСО) наименование предмета расчета (Тег 1030) и его количество (Тег 1023), если применяют ФФД 1.05 и 1.1 (Таблица 3, 20 Приложения 2 к приказу № 229). Можно ли в чеке указывать сокращенное название товаров (работ, услуг), см. здесь.

Если товар (работа или услуга) отгружаются на условиях предоплаты (т.е. в момент получения денег продавец (исполнитель) знает, какие товары (работы или услуги) он будет отгружать), то в кассовом чеке (БСО) на предоплату по Тегу 1030 ("наименование предмета расчета") указывается наименование товара (работы, услуги), а по Тегу 1023 ("количество предмета расчета") указывается "1".

При получении аванса (то есть когда неизвестно, какие именно товары (работы, услуги) будут переданы или оказаны), включать Тег 1030 ("наименование предмета расчета") в кассовый чек (БСО) не нужно, причем вне зависимости от версии ФФД (п. 6 примечания к Таблице 20 Приложения 2 к приказу № 229). В этом случае по Тегу 1023 ("количество предмета расчета") указывается "1" (см. здесь).

ИП без наемных работников получили право работать без ККТ до 2021 года (но не все)

Пожалуй, наиболее масштабная категория хозяйствующих субъектов — которые получили освобождение от онлайн-касс в соответствии с законом 129-ФЗ от 06.06.2019 — индивидуальные предприниматели без работников. Правда, освобождение у них временное, хотя и довольно длительное — до 1 июля 2021 года.

При этом, право не использовать ККТ — в соответствии со статьей 2 закона 129-ФЗ от 06.06.2019 (ССЫЛКА) имеют ИП без работников:

Текст статьи 2 закона 129-ФЗ от 06.06.2019 полностью:

Статья 2

Установить, что индивидуальные предприниматели, не имеющие работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги до 1 июля 2021 года.

Указанные в части 1 настоящей статьи индивидуальные предприниматели в случае заключения трудового договора с работником обязаны в течение тридцати календарных дней с даты заключения такого трудового договора зарегистрировать контрольно-кассовую технику.

Вводимые поправки восстанавливают справедливость: ИП без наемных работников могут осуществлять деятельность (близкую к деятельности самозанятых) до 2021 года (на период эксперимента по самозанятым только в 4-х регионах) без применения онлайн-касс, а после вступления в силу закона для самозанятых на всей территории РФ — у них будет возможность зарегистрироваться в качестве самозанятых в любом регионе РФ и тем самым получить возможность не применять ККТ уже по данному признаку.

Вычесть расходы на онлайн-ККТ из суммы налога разрешено индивидуальным предпринимателям, которые применяют патентную систему налогообложения или платят единый налог на вмененный доход — до 18 000 рублей на каждый аппарат.

Вернуть таким образом получится до 18 000 рублей на каждую кассу. В эту сумму может входить не только стоимость самой ККТ: можно учесть расходы на покупку фискального накопителя, необходимых программ, услуг по настройке и прочие затраты на приведение техники в рабочий режим.

Снять ККТ с учета можно без посещения налоговой — через личный кабинет на сайте ФНС. Но налоговая может сделать это и принудительно.

Переход на онлайн-кассы — это не просто покупка новой кассовой техники. Чтобы зарегистрировать кассу в налоговой, придется подключиться к ОФД. Теперь в чеках обязательны наименования товаров, поэтому вам нужна кассовая программа.

Для новых реквизитов в чеках онлайн-касс и бланков строгой отчетности нет унифицированных форм, но в них должны содержаться определенные данные. Это данные, которые добавились с вступлением закона 54-ФЗ в силу.

Обязательные реквизиты кассового чека в 2019 году

Реквизиты чека онлайн-кассы для организаций и предпринимателей такие (п. 1, п. 5 ст. 4.7 Закона от 22.05.2003 N 54-ФЗ, табл.3, табл.19 Приложения 2 к Приказу ФНС России от 21.03.2017 N ММВ-7-20/229@, п. 1 Постановления Правительства РФ от 21.02.2019 N 174):

- наименование документа;

- порядковый номер документа за смену;

- дата, время проведения расчета;

- место, адрес, где осуществляется расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта в Интернете);

- наименование организации (фамилия, имя, отчество ИП);

- ИНН организации (ИП);

- применяемая система налогообложения;

- признак расчета (приход, возврат прихода, расход, возврат расхода);

- наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка НДС (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС);

- сумма расчета с отдельным указанием ставок и сумм НДС (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС);

- форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно;

- должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в Интернете);

- регистрационный номер ККТ;

- заводской номер фискального накопителя;

- фискальный признак документа;

- порядковый номер фискального документа;

- адрес сайта ОФД в Интернете, на котором в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака;

- телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме);

- адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно);

- номер смены;

- фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД);

- QR-код;

- номер версии ФФД (для электронной формы);

- код формы фискального документа (для электронной формы);

- код товара.

- если покупатель захотел получить чек на e-mail или смс, то должен быть указан его адрес электронной почты или номер телефона, а также в этом случае должен значиться электронный адрес почты отправителя чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы. Если на чеке отсутствует хотя бы один из них, то по закону чек считается не действительным, а предприниматель должен будет приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы, иначе он будет оштрафован за несоблюдение нового закона. Более подробно про реквизиты чека, требуемые 54-ФЗ, можно прочитать в самом тексте закона. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Обязательные реквизиты БСО

До 1 июля 2019 года организации и ИП при оказании платных услуг населению вместо ККТ могли применять бланки строгой отчетности, которые изготовлены в типографии.

Однако после 1 июля 2019 года БСО необходимо печатать с помощью онлайн-ККТ в фискальном режиме. Это сделано для того, чтобы данные о всех расчетах за услуги передавались в налоговую службу. Применять обычные “бумажные” БСО с 1 июля 2019 года – нельзя.

КАКИЕ РЕКВИЗИТЫ ДОЛЖНЫ БЫТЬ В БСО С 1 ИЮЛЯ 2019 ГОДА

С 1 июля 2019 года бланки строгой отчетности, которые сформированы онлайн-кассой, должны содержать обязательные реквизиты:

- наименование;

- порядковый номер;

- дату, время и место (адрес) расчета;

- наименование организации или фамилию, имя, отчество ИП;

- ИНН;

- систему налогообложения продавца;

- признак расчета (приход, расход, возврат прихода, возврат расхода);

- наименование товаров, работ, услуг (если их можно определить в момент оплаты), платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года;

- сумму платежа (с указанием НДС и суммы налога);

- форму и сумму расчета наличными деньгами или в безналичном порядке;

- должность и фамилию сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете;

- регистрационный номер онлайн-ККТ;

- заводской номер фискального накопителя;

- фискальный признак документа;

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить;

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения;

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство;

- QR-код;

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.