Куда же инвестировать?

Согласитесь довольно таки частый вопрос, когда размышляешь куда же инвестировать. Есть накопленная сумма и есть желание инвестировать. Так же есть желание инвестировать с максимальной выгодой! Ну и чтобы риски тоже были не так чтобы очень высокие. Получается не малый список требований за которыми скрываются пресловутые "сохранить и преумножить".

И так. Смоделируем ситуацию. Есть свободные 500 000 рублей, которые хотелось бы инвестировать на 3 года, а так же наличествует мысль в голове: облигации или депозит в Банке? Облигации, в принципе, могут быть любой компании из любой отрасли. Но так как это блог (назовем это так) лизинговой компании, то дальше будет речь идти исключительно в разрезе лизинга и лизинговой отрасли. Представим, что вся информация о лизинге уже есть. Есть понимание, что это, как это работает и как может приносить доход при инвестировании в лизинговую отрасль. И остается один единственный вопрос: облигации или депозит? Давайте разбираться.

Депозит в Банке.

Традиционный вид инвестирования уже как много лет. Люди по старинке несут деньги в Банк и кладут их на депозит. Депозиты считаются надежным пассивным доходом. Как правило, можно выбрать депозит с капитализацией процентов (ежемесячно проценты по вкладу будут присоединяться к телу депозита и таким образом оно будет увеличиваться и каждый месяц процент будет начисляться на сумму чуточку больше, чем в предыдущий), и без капитализации (Проценты будут на ежемесячной основе перечисляться на отдельный расчетный или карточный счета. В общем каждый месяц можно будет снимать эту сумму). Вклады сейчас идут, в среднем, 5,5%-6,5% (усредненное значение по состоянию на 06.11.2019г.)

Кладем 500 000 рублей на депозит в Банк, под 6% годовых на срок 36 месяцев, с капитализацией процентов. Мы решили, что положим деньги и забудем о них на целых 3 года!

За 36 месяцев мы получили дохода в виде процентов от депозита в Банке на общую сумму 98 281 рублей. Проценты ежемесячно капитализировались к телу депозита. В конце срока нам не забыли вернуть и тело депозита (500 000 рублей), на которое и начислялся собственно процент.

Облигации лизинговой компании.

Наверно еще рано начинать называть вид инвестирования в ценные бумаги традиционным. По времени этот вид инвестирования образовался относительно недавно. Но все в этом мире относительно и можно поспорить с этим утверждением. Человек, который инвестирует в ценные бумаги носит гордое и звучное название инвестор. Думается это прогрессивный вид инвестирования, который по надежности может конкурировать с депозитом, а по доходам... Делает рывок на финише, пересекает ленту первым и выигрывает, оставляя конкурентов позади... Это про инвестирование в ценные бумаги. Кстати не слышал, чтобы инвесторами называли тех, кто несет капитал в Банк на депозит. Хотя словарь гласит, что инвестором может называться любое лицо (физическое или юридическое), которое размещает свой капитал с целью получения прибыли. Это очень странно. Но давайте вернемся к расчетам и снова станем серьезными и опустим лирику.

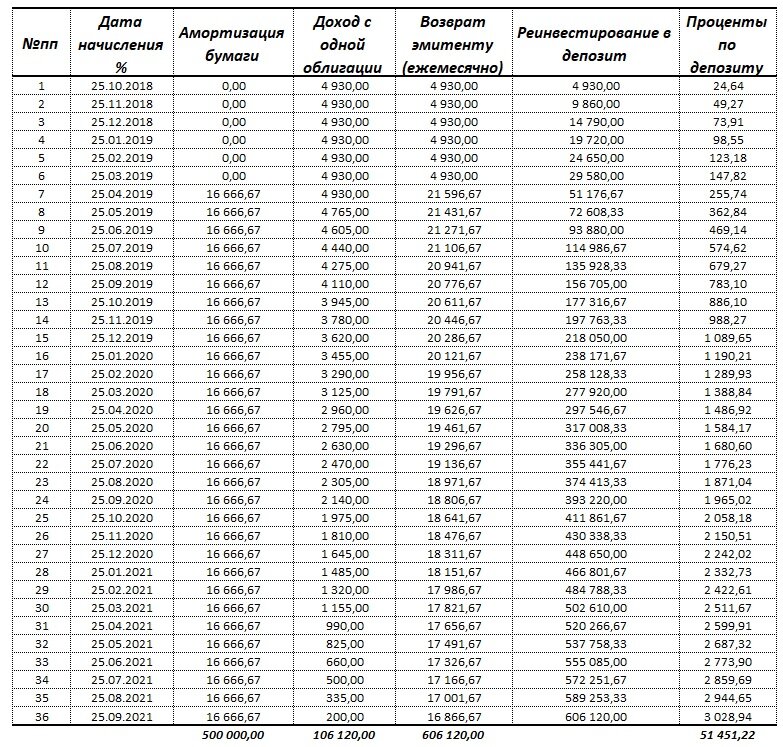

Покупаем на Бирже через брокера облигаций лизинговой компании на 500 000 рублей. Это 500 штук, номиналом 1000 рублей каждая. Первые 6 месяцев эмитент (тот кто выпустил облигации) выплачивает держателям ценных бумаг только проценты (доход с облигации), а с 7 месяца происходит выплата и тела бумаги (на профессиональном сленге амортизация) и доход (проценты) по бумаге.

За 36 месяцев мы получили дохода в виде процентов по облигациям на общую сумму 106 120 рублей. Доход (проценты) так же как и тело бумаги возвращались ежемесячно.

На первый взгляд кажется, что разница между видами инвестирования не велика. Но суть кроется, как всегда, в мелочах. Стоит обратить внимание на то, что по ценным бумагам в отличие от депозита в Банке, держателю облигаций выплачиваются и проценты и тело каждый месяц. А эту сумму можно так же реинвестировать (инвестировать заново). Для простоты эксперимента реинвестируем в депозит. А говоря простыми словами, будем класть, получаемые обратно денежные средства на депозит в Банке под 6% годовых, что справедливо при сравнении с депозитом, так как и там и там все средства мы получим в конце. Дополнительный доход от реинвестирования составляет 51 451 рублей.

Для наглядности на рисунке 1 ниже представлен расчет.

Вывод (куда же без него)

Подводя итог по цифрам мы получаем следующее:

Доход от депозита составляет 98 281 рублей. Тело депозита возвращают в конце срока. На протяжении 36 месяцев мы не пользуемся средствами.

Доход от инвестирования в ценные бумаги составляет 157 571 рублей (106 120 рублей доход от прямого инвестирования и 51 451доход от реинвестиций). На протяжении 36 месяцев мы не пользуемся средствами. Все получаемые деньги сразу реинвестируем.

Разница в пользу инвестирования в ценные бумаги составляет 59 290 рублей. Это весьма существенно.

И на последок важные нюансы.

Согласно НК РФ, купонный доход по корпоративным облигациям, выпущенным после 01.01.2017 освобожден от НДФЛ в случае, если размер купонной доходности не превышает ключевую ставку более чем на 5%. Разница между ставкой по облигациям и пороговой ставкой (11,5% по состоянию на 06.11.2019)облагается налогом в размере 35%.

В данном случае в расчете не был учтен налог в размере 35% от разницы облагаемой налогом (0,5%) в виду его не существенного влияния на расчет в целом.

Надеемся этот сравнение было полезным и теперь Вы точно сможете ответить себе на вопрос куда хотите инвестировать.

Больше информации о лизинговой компании Роделен на нашем сайте www.rodelen.ru