В конце октября ЦБ России резко снизил ключевую ставку на 0,5 процентных пункта, до 6,5%. Это скорее всего последнее снижение за 2019 год. Совет директоров ЦБ уже давно взял уверенный курс на снижение ставки до 4-6% в ближайшие пару лет.

В след за ставкой происходит снижение ставок по вкладам и кредитам. Конечно не все банки вслед за ЦБ будут торопиться снизить ставки по ипотекам и кредитам, но вот по вкладам ставки уже заметно снизились. Мы не знаем достигнет ЦБ своих целей или нет и если у вас нет экстрасенсорных способностей, я считаю нужно ориентироваться по ситуации. Поэтому сегодня разумнее всего вложить свои деньги как минимум в долгосрочные инструменты на срок от года до трех.

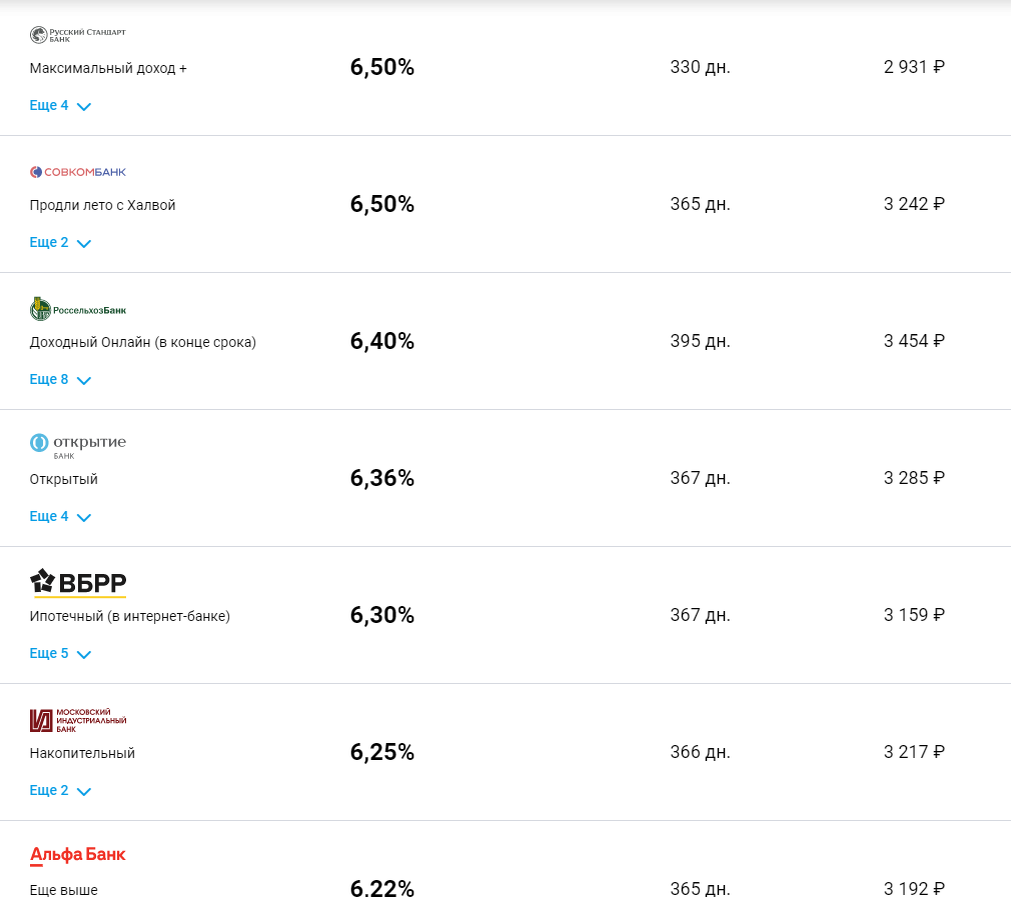

Так как большинству населения из финансовых инструментов доступны только вклады в банки, их мы и рассмотрим. На сегодняшний день 6.11.19 предложения банков из ТОП-30 выглядят следующим образом.

Как мы видим ставка не превышает 6,5%. Но не советую вам обращать внимания на предложения с подводными камнями. Если отбросить все вклады, которые подразумевают открытие кредитных карт, страхования жизни и хотя бы возможность пополнять вклад - у нас останется только вклад Московского Инд.банка по ставке 6,25% и ВБРР по ставке 6,30%.

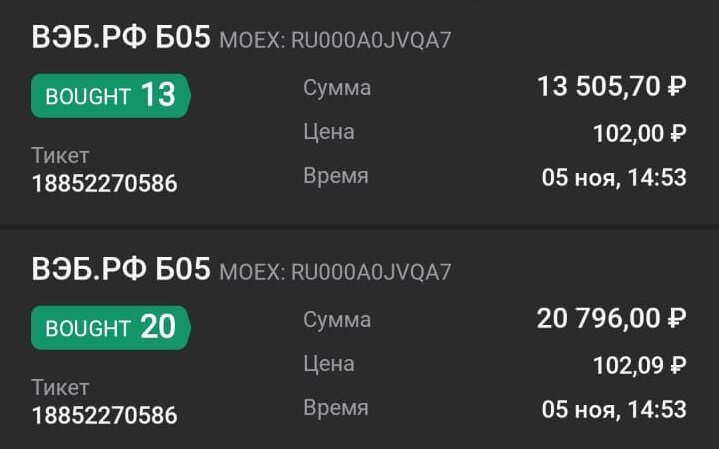

Буквально вчера я на свой брокерский счет купил облигации Внешэкономбанка (это гос.корпорация, которая совместно с ЦБ работает над бюджетом нашей страны). Давайте сравним на сколько выгодной вышла моя покупка?!

Грубо говоря я купил облигации по цене 102%, то есть при номинале в 1000 - цена будет 1020 рублей. Купонный доход равен 22,94 руб. с периодичностью выплат 4 раза в год. Вот мой калькулятор облигаций в Exсel показывает доходность 6,43% годовых.

Так как до погашения облигации остается меньше года, доходность сделки 5,09%, но годовая доходность 6,43%.

Выходит, что я вложил деньги выгоднее, чем если бы отнес в банк. И не забывайте у облигаций куча плюсов - их можно в любой момент времени докупить еще (аналог пополнения вклада), а так же если вам понадобятся деньги - можно их продать и вам придут все проценты за срок держания этих бумаг. А со вкладом так можно?

Советуем к прочтению:

Как обманывают при оформлении ипотеки в БАНКЕ?! Раскрыли аферу только через год...

Надежнее чем вклад в банке! Дайте взаймы Газпрому и Сбербанку...

Почему мы беднее американцев и зачем россияне несут деньги в банк под 6,5%..

Самая лучшая стратегия по погашению ипотечного кредита!

3 простых шага, для получения от государства 52 тыс.руб. раз в год

-----------------------------------------------------------------------------------------

Если вам нравится наш материал, подарите нам лайк или подписывайтесь на канал и мы чаще будем появляться у вас в ленте! Хороших вложений!