Доброго времени суток.

В этой статье хочу продолжить тему облигаций, и рассказать о стратегиях составления портфеля облигаций.

Прежде чем рассказать о стратегиях, хочу отметить, что составление портфеля из облигаций, лучше покупки только одной облигации, но на все деньги. Так как портфель позволяет снизить риск, повысить доходность и распределить денежные потоки.

Первым видом стратегий являются стратегии на базе ожидания изменения процентных ставок.

В основе этих стратегий лежит приведение чувствительности портфеля в соответствие с ожидаемыми изменениями.

Мерой чувствительности, как мы выяснили, является дюрация.

В случае ожидания снижения процентных ставок, дюрацию необходимо увеличить (подбор в портфель облигаций, с большим сроком до погашения/оферты)

При ожидании повышения процентных ставок, дюрацию необходимо уменьшить ( подбор в портфель облигаций с меньшим сроком до погашения/оферты).

Успех такой стратегии зависит от умения предсказывать изменение процентных ставок. Но это не всегда возможно.

Например сейчас во всем мире происходит снижение процентных ставок, но в период кризиса возможен резкий рост ставок. В России таким примером является период 2013-2015 годов. Рост ставок составил более 7%.

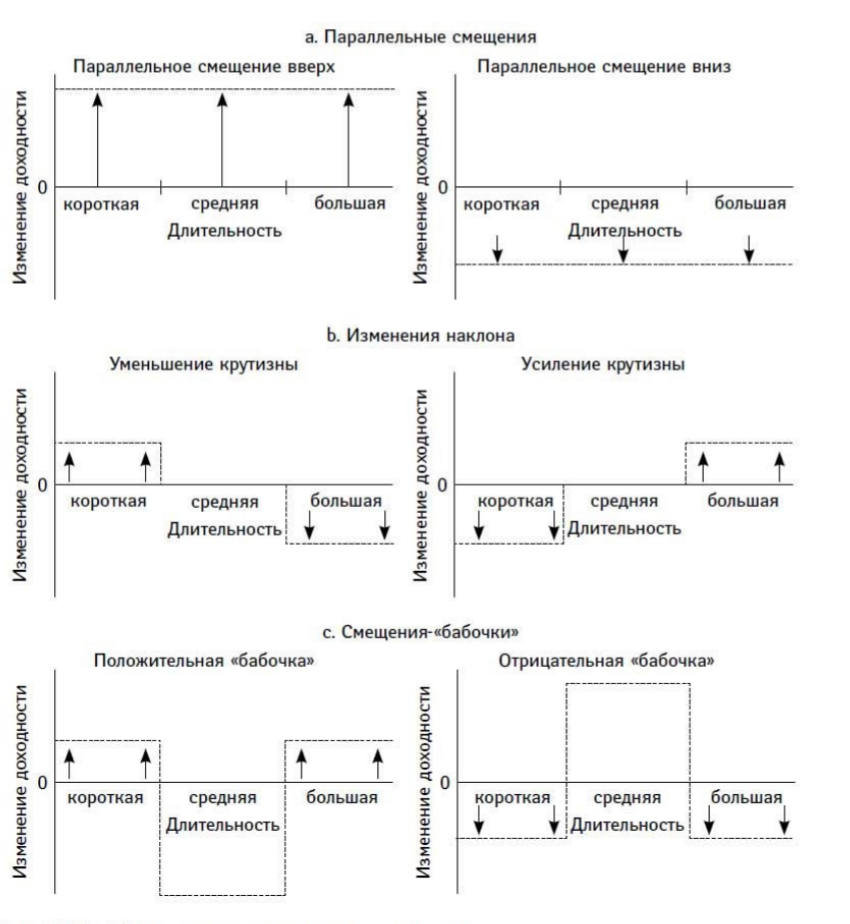

Стратегии кривой доходности.

Из иллюстрации выше, следует три вида смещения кривой доходности

- Параллельные

- Изменение наклона

- Смещения -"бабочки"

Параллельные - смещение, при котором доходности для всех длительностей изменяются одинаково.

Не параллельные - для разных длительностей, доходность меняется по-разному.

Инвестору необходимо знать, что на небольшом инвестиционном горизонте, распределение длительностей ценных бумаг в портфеле оказывает существенное влияние на размер общей прибыли.

Каждая из стратегий кривой доходности, таким образом, предполагает особое распределение длительностей ценных бумаг в портфеле.

Таких разновидностей 3.

- Пулевые

- Стратегии-"гантели"

- Стратегии-"лесенки"

При ПУЛЕВОЙ стратегии, портфель строится так, чтобы длительности всех ценных бумаг в портфеле были сконцентрированы вокруг одной точки кривой доходности.

В стратегиях-"гантелях" длительности ценных бумаг сконцентрированы в двух крайних точках кривой доходности.

На практике "гантельная" стратегия строится на базе "пулевой".

Так целью "пулевой" стратегии может являться создание портфеля с длительностями, сконцентрированными вокруг 10 лет.

Соответствующая ей "гантельная" стратегия создаст портфель с длительностями 20 и 5 лет.

Стратегии-"лесенки" - предполагают создание портфелей, где все длительности представлены в равных пропорциях.

Скажем в портфель могут входить ценные бумаги со сроками до погашения 4 года, столько же со сроками 3 года, столько же 2 года...

Каждая из стратегий, при смещении кривой доходности, даст свой результат.

Реальная эффективность стратегии будет зависеть от типа смещения и его амплитуды.

Именно поэтому нет одной оптимальной стратегии. Обычно каждая из перечисленных стратегий, является оптимальной в своих обстоятельствах.

Надеюсь представленный выше материал оказался интересным и полезным. Просьба высказывать свои пожелания об интересующих Вас темах, а так же задавать вопросы. Постараюсь на все ответить.