Доброго времени суток!

В предыдущих статьях мы разбирали тему инвестирования в облигации.

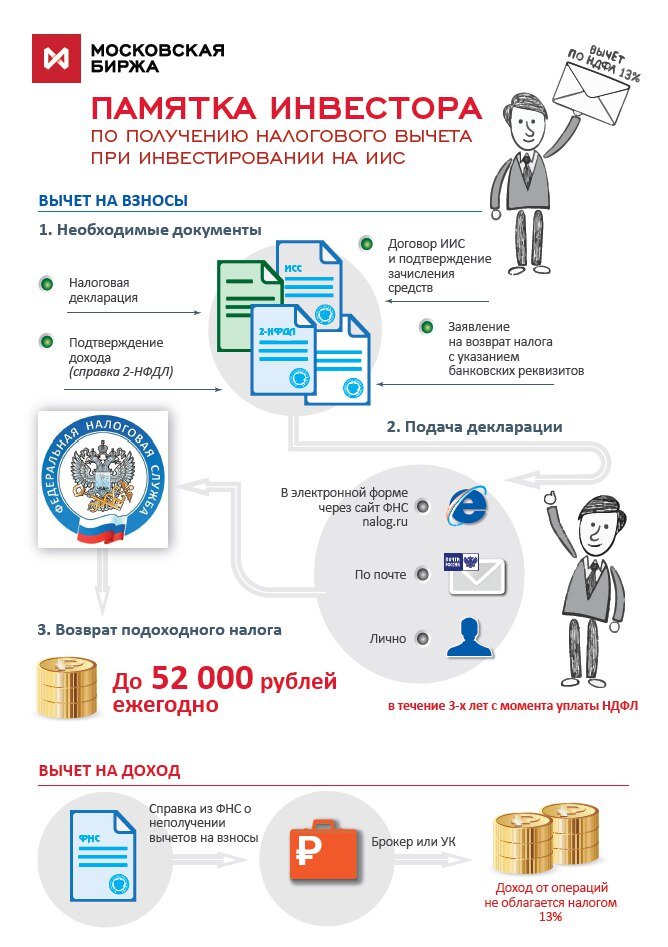

Сегодня мы затронет немаловажную тему, при подборе облигаций - налогообложение. Темы ИИС касаться в этой статье не буду. Напишу про ИИС отдельно.

Как мы знаем, облигации имеют две составляющие, из которых складывается доход:

- Купон

- Разница в цене покупки и продажи облигации.

Начнем с купона.

- Выплаты по купонам у государственных и муниципальных облигаций освобождены от налогообложения НДФЛ.(ст. 217 НК РФ).

- Корпоративные облигации так же имеют льготу по НДФЛ, но не все. Освобождаются от НДФЛ блигации российских компаний, эмитированные после 1 января 2017 года. Налоговая база определяется как превышение суммы выплаты процентов (купона) над суммой процентов, рассчитанной исходя из номинальной стоимости облигаций и ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, действующей в течение периода, за который был выплачен купонный доход (п. 1 ст. 214.2. НК РФ). Кстати, в отличие от налога на доходы по операциям с ценными бумагами (13%), налог «на превышение ключевой ставки+5%» составляет 35%. Обратите внимание, что берется номинальный процентный доход, то есть отношение суммы выплаты по купонам за год к номиналу облигации, а не к цене, за которую Вы её купили.

Напомню, НДФЛ удерживает и перечисляет брокер.

Теперь обсудим вторую составляющую, превышение цены покупки над ценой продажи.

Эта ситуация, не редкость, особенно в условиях снижения ставок.

Для уменьшения налога НДФЛ по облигациям с превышения цены покупки над ценой продажи существует инвестиционный налоговый вычет.

Порядок предоставления инвестиционных налоговых вычетов установлен ст. 219.1 НК РФ.

- налоговый вычет предоставляется при реализации (погашении) ценных бумаг, обращающихся на организованном рынке ценных бумаг, находившихся в собственности более трех лет;

- предельный размер налогового вычета определяется как произведение количества лет нахождения ценных бумаг в собственности и суммы, равной 3 000 000 рублей;

- срок нахождения ценной бумаги в собственности исчисляется исходя из метода реализации (погашения) ценных бумаг, приобретенных первыми по времени (ФИФО);

- налоговый вычет не применяется при реализации (погашении) ценных бумаг, учитываемых на индивидуальном инвестиционном счете.

Для получения инвестиционного вычета по окончании года, налогоплательщику необходимо:

- Подготовить копии документов, подтверждающих наличие права на налоговый вычет (например, отчеты брокера, подтверждающие срок нахождения реализованных ценных бумаг в собственности, а также правильность расчета налогового вычета).

- Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

- Заполнить налоговую декларацию (по форме 3-НДФЛ).

- Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

Обращайте внимание на налогообложение, при покупке облигаций, так как облигации с казалось бы меньшей купонной выплатой, могут оказаться выгоднее.

Облигаций, выпущенных до 1 января 2017 года, ещё много в обращении.

Инвестиционный налоговый вычет доступен, восновном по среднесрочным и долгосрочным облигациям, срок до погашения которых превышает 3 года.

Это ещё один стимул, держать облигации до погашения, так как налоговый вычет, может составить существенную сумму.

Всем пока, надеюсь информация окажется полезной.

Кому понравилось, подписывайтесь на мой канал и ставьте лайки.