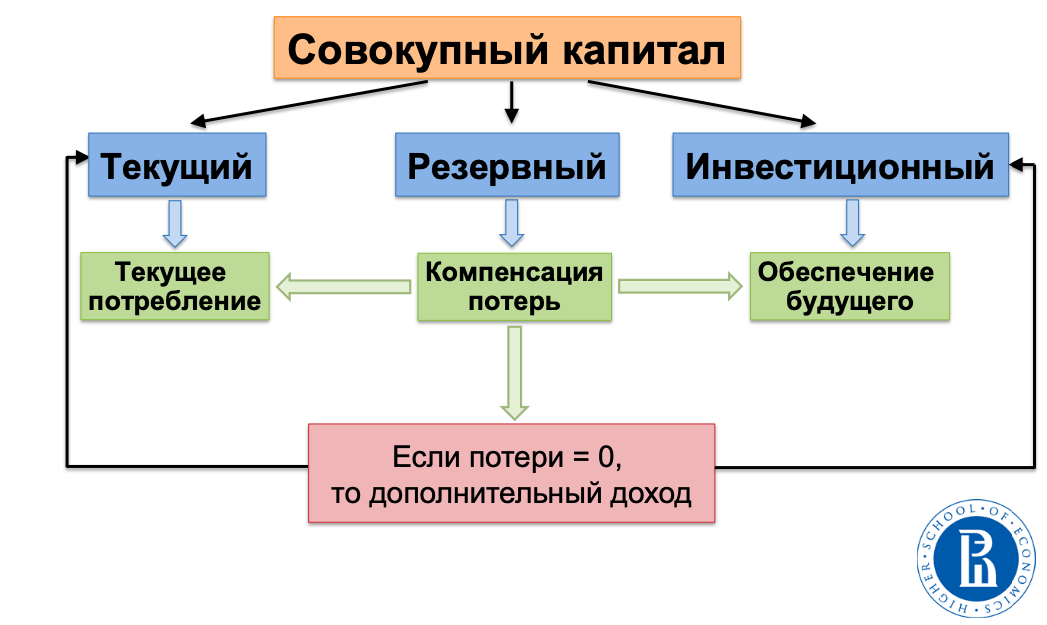

Специалисты по личным финансам и финансовому планированию рекомендуют распределять все накопления в жизни на три части. Накопления также принято называть личным финансовым капиталом.

- Резервный капитал

- Текущий капитал

- Инвестиционный капитал

В виде таблицы это можно представить так:

Подробнее о каждой части ниже.

Резервный капитал

Это средства, которые откладываются, так сказать, на "черный день". То есть они пригодятся в случае временной утраты трудоспособности или поиска иного источника дохода (работы). И если начинать копить деньги, то в первую очередь для формирования резервного капитала.

Специалисты рекомендуют иметь резервный капитал в размере 3-6 среднемесячных доходов (или зарплат). Больше не имеет смысла, поэтому после накопления требуемой суммы излишки следует направлять на иные виды сбережений.

Хранить резервный капитал целесообразно на банковском депозите. Лучше всего чтобы это был вклад вроде универсального с возможностью пополнения и частичного снятия средств без потери накопленных процентов. Ведь деньги могут понадобиться в любой момент.

Текущий капитал

Это средства, которые откладываются на крупные покупки вроде автомобиля или недвижимости. Размер текущего капитала соответственно равен цене желаемого приобретения (это может быть и сумма первоначального взноса по кредиту). Срок формирования от 1 до 10 лет.

В этом случае специалисты советуют или откладывать деньги на пополняемый банковский депозит с повышенной ставкой, или вкладывать их в финансовые инструменты с пониженным риском (например, ПИФы облигаций).

Инвестиционный капитал

Здесь речь о деньгах, которые вам вероятнее всего пригодятся нескоро, если конечно вам еще не исполнилось 60 лет. Речь о формировании своей будущей пенсии, дополнительного дохода в старости. Ведь государственной пенсии чаще всего не хватает людям для нормальной комфортной жизни после окончания трудовой деятельности.

Срок формирования более 10 лет. И для этой цели могут использоваться различные финансовые инструменты, в том числе высокорискованные. Итоговая сумма/стоимость активов должна быть такой, чтобы обеспечивать вам оптимальный ежемесячный доход в будущем.