Реальная математика применения налогового законодательства РФ в структуре экономики производственного процесса и структуре реальных доходов населения РФ. Ссылки на цикл статей на указанную выше тему.

Часть 1. Бюджет Доходов и Расходов (БДР) среднестатистического предприятия без кредитного портфеля.

Часть 2.1. БДР предприятия черной металлургии с 100% кредитованием оборотных средств.

Часть 2.2. БДР предприятия по производству готовых металлических изделий с 100% кредитованием оборотных средств.

В данной статье мы с Вами попробуем разобраться в реальной математике применения налогового законодательства при налогообложении доходов граждан РФ.

Данная тема широко обсуждается на многих дискуссиях, в том числе и средствах массовой информации (в качестве примера см. передачу канала "Царьград" - "Пронько. Экономика"). Ниже я представлю Вам свой взгляд на данную тематику и попытаюсь обозначить роль Налога на добавленную стоимость в данном вопросе.

Итак приступим к элементарному расчету. Предположим, что Вам начислено заработной платы 1000 руб. При перечислении зарплаты на Вашу банковскую карточку (или выплате наличными) бухгалтерия удержала Налог на доходы физических лиц (НДФЛ) в размере 13%, а именно - 130 руб. При этом реально выплаченная зарплата составила 870 рублей. При начислении предприятие также перечислило государству так называемый Единый социальный налог в размере 30% от начисленной заработной платы, а именно - 300 рублей. Итого налоговая нагрузка составила - 300+130=430 рублей. Если указанную цифру отнести к реально выплаченной сумме 870 рублей, то получится 49,43%. Если ее же отнести к начисленной сумме, то расчетная налоговая нагрузка составит 43%.

Обычно аналитики на этом останавливаются. Но реальная ситуация намного сложнее и занимательнее.

Дело в том, что начисленная заработная плата со всеми социальными отчислениями входит в определение Добавленной стоимости, которая создается на предприятии, где Вы работаете. Поэтому на начисленную заработную плату и все социальные отчисления накладывается еще и Налог на добавленную стоимость (НДС), который на сегодняшний день составляет 20%.

Таким образом через механизм НДС государство изымает из производственного процесса, в котором Вы участвуете своим трудом, дополнительные 260 рублей - (1000+300)*0,2=260 руб.

Но и это еще не все... Если уж совсем по честному (по "чесноку" как говорится), то реально выплаченные Вам деньги в сумме 870 рублей не являются полностью Вашими. При оплате товаров и услуг Вы оплачиваете НДС с покупки (в размере тех же самых 20%). Поэтому реальная потребительская часть Вашей заработной платы составит 870/1,2=725 рублей. Остальная часть в размере 870-725=145 через механизм НДС перечисляется государству.

Таким образом общая фискальная налоговая нагрузка при начисленной зарплате в 1000 рублей составляет сумму 430+260+145=835 рублей (!). Если данную сумму отнести к потребительской части реально выплаченной Вам заработной плате в размере 725 рублей то получится весьма интересная цифра - 115,17% (!!!). Именно такая реальная налоговая нагрузка на доходы населения в РФ складывается на сегодняшний день.

Вот такое чисто математическое оценочное суждение складывается в реалиях нашей жизни...

Немного аналитики "на посошок"...

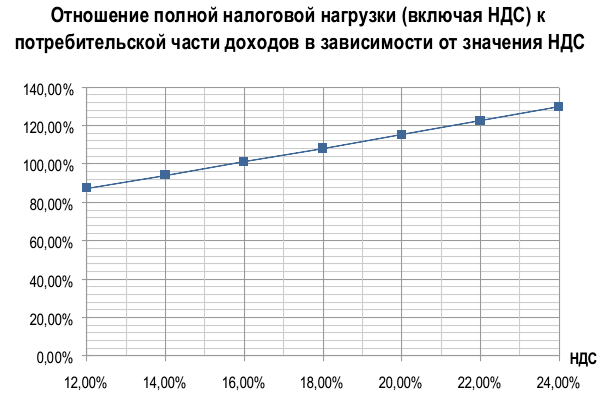

К слову сказать, что если в наших рассуждениях мы поставим ставку НДС 2018 года в размере 18%, то реальная налоговая нагрузка по отношению к потребительской части доходов составит 108,06%. Т.е. принципиально можно говорить, что повышение ставки НДС на 2% увеличило налоговую нагрузку по отношению к реальной потребительской части доходов населения РФ на ~7%.

А если по описанному выше алгоритму построить график изменения отношения полной налоговой нагрузки (включая НДС) к потребительской части доходов населения, то получится следующая замечательная картинка.

Как видим, где-то в районе значения НДС равным 15,7% налоговая нагрузка становится равной потребительской части доходов населения РФ. Все, что правее - должно относиться к государству с высоким уровнем дохода и социальной защищенности населения. Иначе это "больное" государство (или "больное на голову" правительство). Социально значимый, чисто математически, порог Налога на добавленную стоимость находится в диапазоне 15...16%. При больших значениях НДС общество попадает в сложный, с точки зрения нравственности, налоговый режим...

Изымать больше, чем разрешить потреблять - это безнравственно и не по христиански...

С уважением, Ершов Юрий.