Приветствуем на канале всех, кому интересны инвестиции!

Мировая экономика развивается циклически и рост сменяется кризисом каждые 8-12 лет. Еще свежи воспоминания о кризисе 2008-го, а на пороге маячит новая рецессия, наступление которой пророчат уже в 2020-21 годах.

Основная проблема не в том, наступит кризис или нет. Это то случится наверняка. А в том, что когда именно он наступит, доподлинно неизвестно никому. А еще беда в том, что никто не знает насколько глубоким дно кризиса окажется, и за первым может последовать и второе, и третье.

И зачастую, тех, кто планировал начать свой путь в инвестициях, останавливает этот фактор неопределенности. Конечно, велик соблазн войти в рынок на самом его "дне" и поучаствовать, позднее, исключительно в росте котировок акций. Вот только как угадать его?

Так что же делать: продолжать следить за фондовым рынком в качестве стороннего наблюдателя или все же начинать формировать инвестиционный портфель?

Прежде всего нужно учитывать ряд факторов:

- чаще всего капитал начинающего инвестора формируется постепенно. Таким образом, даже если старт инвестиций придется на пик фондового рынка, а затем последует обвал, новые приобретения ценных бумаг будут нивелировать неудачный старт, усредняя цену покупки акций.

- всегда стоит помнить, что все убытки, образующиеся в результате снижения котировок акций, бумажные, до тех пор, пока мы не зафиксировали убыток, продав их

- кризис или сильная коррекция – это отличная возможность приобрести долю в бизнесе компаний с хорошей скидкой

- начинать инвестиции с небольших сумм и постепенным накоплением капитала предпочтительнее и в психологическом плане. Одно дело видеть в терминале как счет уменьшился за день на 500 рублей и другое, когда на несколько десятков тысяч. Начав инвестировать с небольших сумм будет проще адаптироваться к подобному негативу.

Инвестировать накопленное сразу или разбить на части?

Допустим решение об инвестициях на фондовом рынке принято.

Может возникнуть еще один вопрос: если имеется некоторая сумма для этого, инвестировать ее сразу целиком или разбить на части?

На этот счет есть интересное исследование фонда Vanguard.

Они протестировали оба варианта вложений на развитых рынках и сделали вывод, что в 66% случаев лучше инвестировать сразу же, а не дробить и инвестировать их частями, растягивая процесс во времени.

Причина, по которой одномоментное инвестирование превосходит в доходности регулярное, довольно проста: по большей части, на длительных отрезках времени, большинство рынков растет. Поэтому, инвестируя частями, будет получаться так, что новые активы будут покупаться по более высокой цене, чем если инвестировать всю сумму сразу.

К тому же, если выжидать очередного момента для продолжения инвестирования, деньги будут простаивать и обесцениваться из-за инфляции.

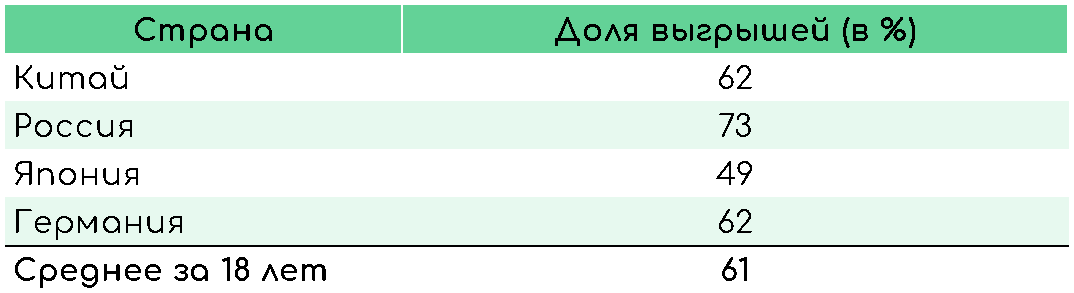

Согласно другому исследованию компании FinEx получены схожие результаты. Ими были рассмотрены четыре страны: Китай, Россия, Япония и Германия. В ходе исследования сопоставлялись результаты при единовременном инвестировании и DCA (dollar-cost averaging – усреднение долларовой стоимости).

Получились следующие результаты

Общий вывод: согласно статистическим данным, если на руках уже имеется некоторая сумма денежных средств, более выгодно инвестировать ее одномоментно, чем растягивать инвестиции во времени.

Заключение

Резюмируя сказанное, хотелось бы порекомендовать начинающим инвесторам:

- не ввязываться в спекуляции надеясь разбогатеть за короткое время

- не использовать заемные средства брокера (плечи)

- инвестировать только свободные деньги

- иметь финансовую подушку безопасности и доходы вне фондового рынка

- предстоящий кризис может стать отличным временем для докупки ценных бумаг в инвестиционный портфель

- диверсифицировать вложения по разным бумагам или покупать ETF, обеспечивающие максимальную диверсификацию

- из отдельных эмитентов выбирать компании с низким уровнем долга

- один из главных врагов инвестора – это его эмоции. Сложно не поддаться настроению толпы, когда все начинают скидывать падающие в цене бумаги и закупаться выросшими до исторических пиков только потому, что все о них говорят.

Всем профита и больших финансовых успехов!

P.S. А в подтверждение, что автор не только разглагольствует, а занимается инвестициями и сам, предлагаем почитать публикации из рубрики "Дневник инвестиций" здесь и здесь.

Будем признательны за комментарии и лайки. Отклики читателей дают стимул создавать новые материалы. До новых встреч!