Кто может применять ЕНВД?

ЕНВД (Единый налог на вмененный доход) – это специальный налоговый режим, который могут применять организации и ИП.

Особенность ЕНВД в том, что при исчисление и уплате налога размер фактически полученного дохода значения не имеем. Налог будет рассчитываться на основании вмененного дохода.

Переход на ЕНВД добровольный, при выполнение определенных условий:

- на территории, где вы занимаетесь предпринимательской деятельностью введен режим ЕНВД

- ваш вид деятельности должен быть поименован в местном нормативном акте.

Таким образом, чтобы понять вправе вы применять ЕНВД или нет, нужно будет изучить местное законодательство.

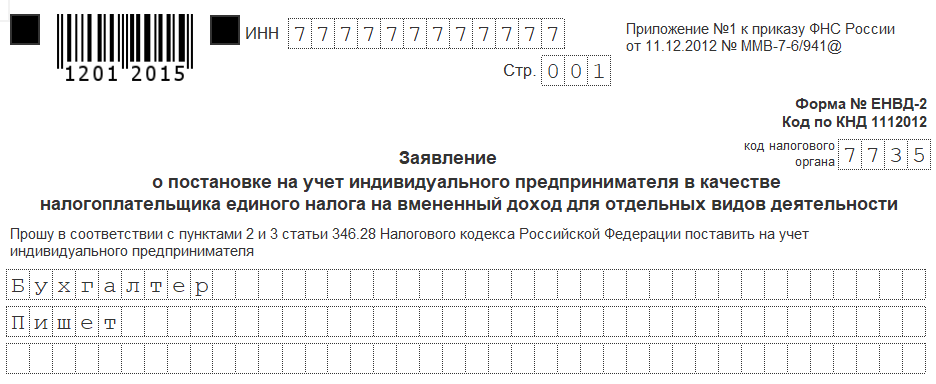

Если вы решили применять ЕНВД, необходимо уведомить налоговую, подав заявление о постановке на учет в качестве плательщика ЕНВД. Срока – 5 рабочих дней со дня когда вы начали применять ЕНВД.

Организации подают заявление по форме ЕНВД-1

ИП подают заявление по форме ЕНВД-2

Как считать налог?

При расчете налога учитывается величина вмененного дохода, а не размер фактически полученного дохода. Под вмененным доходом понимается потенциально возможный доход, используемый для расчета единого налога

Величина вмененного дохода (налоговая база) определяется как произведение базовой доходности и физического показателя.

Базовая доходность – условная месячная доходность на единицу физического показателя в зависимости от вида предпринимательской деятельности.

В НК РФ для каждого вида предпринимательской деятельности указаны физический показатель и базовая доходность, используемые при исчислении единого налога.

Базовая доходность корректируется на коэффициенты К1 и К2.

- К1 – коэффициент-дефлятор, устанавливаемый на календарный год Минэкономразвития

- К2 – корректирующий коэффициент, учитывающий совокупность особенностей ведения предпринимательской деятельности.

Формула для расчета величины вмененного дохода будет иметь следующий вид:

Вмененный доход = Базовая доходность Х Физический показатель Х К1 Х К2

Налоговая ставка по ЕНВД составляет 15%

Формула для расчета ЕНВД будет иметь следующий вид:

Налог = Вмененный доход Х Налоговая ставка

Срок уплаты налога – до 25 числа месяца по итогам квартала.

Помимо уплаты самого налога, у налогоплательщики существует еще обязанность по предоставлению налоговой декларации за каждый квартал.

Срок предоставления декларации - до 20 числа следующего месяца, по итогам квартала.

ЕНВД действует до конца 2020г.