В 2002 году законодатель оформил контуры новой пенсионной системы и 2003 году она свою начала жизнь. Реформой много чего менялось, но главное, что нас интересует – это то, что появился новый элемент в системе: пенсионные накопления. Прошло 15 лет и настало время подвести некоторые итоги.

По результатам реформирования пенсия перестала зависеть только от стажа, стали учитываться размеры отчислений, во-вторых, появилась накопительная составляющая. Накопительная часть пенсии вовсе не распределялась среди пенсионеров, а передавалась в отобранные ПФР лицензированные управляющие компании для инвестирования на рынках капитала с целью получения инвестиционного дохода. Через год доступ к пенсионным накоплениям получили негосударственные пенсионные фонды.

Цель появления пенсионных накоплений в пенсионной системе очевидна. Так как россиянин, в силу исторических причин, себе на пенсию накапливать не приучен, то за него это начало делать государство в лице ПФР. А для защиты накоплений от инфляции собранные с работодателей деньги стали поступать в управление НПФ и УК для инвестирования в инструменты рынка капиталов. Кроме того государство рассчитывало через фондовый рынок получить могучего инвестора с длинными деньгами и помочь экономике развиваться ускоренными темпами.

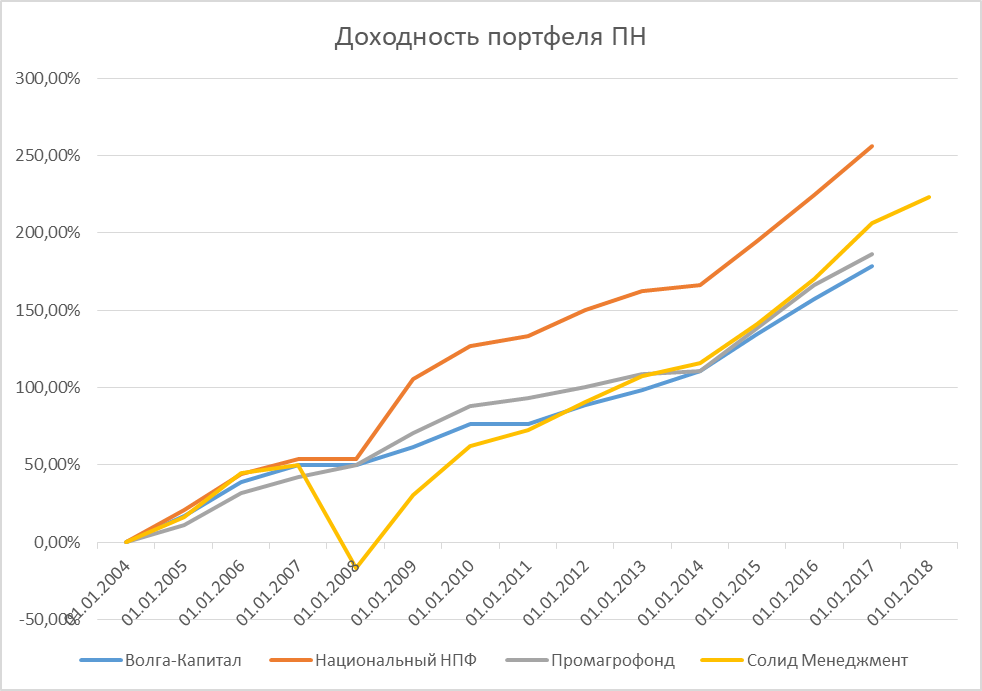

Пятилетка первая (2003-2008). На фоне вялой информационной кампании, деньги из пенсионного фонда РФ поступали в основном в государственную УК. Ею был назначен ВЭБ. Возможности ВЭБа, как управляющего, были уже, чем у частных управляющих, поэтому нельзя было требовать от ВЭБа высоких показателей доходности. Частники же, имея в портфелях неизмеримо меньше денег, умудрялись в этот период зарабатывать отличные доходы. Надо сделать оговорку. Первоначально были отобраны 55 частных управляющих компаний для ПФР и не все из них демонстрировали успешность. Основным драйвером успеха в пенсионных портфелях частных компаний были акции. Индекс ММВБ за это время вырос более, чем в 5 раз! Те портфели пенсионных накоплений, которые в своей структуре содержали большую долю акций, безусловно, показали максимальную доходность и задачу уберечь накопления выполнили, чего нельзя сказать об основной массе денег, которой управлял ВЭБ. Инфляция продолжала поедать эти деньги ввиду невысокой доходности в среднем.

Сделаем ещё одну оговорку. Начиная с 2005 в борьбу за клиентов активно вступили НПФ. Самые крупные из имеющихся, такие, как Газфонд, Благосостояние, КИТ финанс, всеми правдами и неправдами «пылесосили» - собирали клиентов и переводили их накопления из ПФР (от ВЭБа) к себе в управление. Конкуренция нешуточная, агентское вознаграждение за привлечение клиента выросло до неприличных размеров, на экраны СМИ выплеснулось несколько скандалов. Но, так или иначе, дело было сделано и добрая половина всех будущих пенсионеров перетекли в качестве клиентов от государственной компании в Негосударственные Пенсионные Фонды.

Пятилетка вторая (2008-2013). Начало не задалось. В предыдущей статье

упоминалось, что формирование пенсионных накоплений на рынке капиталов может долгое время обеспечивать инвестиционный доход, заметно превышающий инфляцию, однако это способ не защищает инвестора от неприятностей – кризисов финансового рынка, присущих капитализму.

Кризис случился. Индекс ММВБ с 2500 снизился более, чем в 5 раз, в середине 2009 составлял чуть более 500. Значения индекса не восстановились до сих пор! Посему компании и НПФ, у которых в портфелях было много акций, потерпели серьёзные убытки. Споры НПФов с нанятыми ими УК полыхали над рынком несколько лет. Появились первые банкроты. УК Пиоглобал (лидер на рынке в то время) не смог договориться и сошел со сцены. Были и другие, менее заметные потери.

Все эти события заставили игроков по новому взглянуть на подходы к управлению. Консервативная модель управления стала любимой для НПФ. Никакого риска, каждый год надо показывать хоть небольшой, но доход. Такое реализовать можно, только если в составе портфеля высоконадежные, ликвидные и не очень доходные облигации.

Регулятор в свою очередь тоже ужесточил правила – сузилась инвестдекларация. Повысились требования к риск-менеджменту. Правительство, выполняя свои социальные обязательства, несколько раз повышало пенсии в этот период (особенно перед выборами), что, на фоне выпадения накопительной составляющей из бюджета ПФР, привело к дефицитности финансов ПФР и вынудило его всё чаще обращаться за бюджетными вливаниями. Кризис, естественно, усугубил ситуацию с дефицитом.

Итак, пенсионная система не привела много денег в молодую экономику. НПФы инвестируют в основном в госбумаги и облигации банков и крупнейших корпораций, у которых итак денег куры не клюют. Доходность подрастеряли. Своими силами увеличить пенсионные выплаты людям ПФР не смог, да плюс к тому довольно сильно упала покупательская способность. Коэффициент замещения снизился, число пенсионеров стало больше одного на 2-х работников.

Пятилетка третья, последняя (2014-2019). В 2014 году, Минфин, опасаясь дефицита бюджета страны (1), а не только ПФР, вводит правило «заморозки» пенсионных накоплений. Деньги, поступающие от работодателя не перечисляются в УК и НПФ, а распределяются среди действующих пенсионеров. Это ситуацию не спасает, но хоть как то снижает напряжение в финансах ПФР. Опять же кризис. Индекс ММВБ проседает с 1400 до 750 и ложится в медленный дрейф на этих уровнях на два года. Надо признать, что компании и НПФы в этот раз проходят кризис спокойно, без потерь. Научились на ошибках, жаль, что на своих. ПФР вводит в работу сложные коэффициенты (индивидуальный пенсионный коэффициент ИПК). Там одна формула расчета достойна отдельной статьи. Инвестиционная доходность не так что бы блеск, но инфляцию побивает.

Персонально по мне (данные получены за 1 минуту с Портала Госуслуги, настоятельно рекомендую оформить там рабочий кабинет через ЕСИА). Итак Работодатель перечислил мне 51 292 рубля. УК АО «СОЛИД Менеджмент» на них за эти три пятилетки заработало дополнительно 124 843 рубля. Плюс я перечислил 92 000 рублей на софинансирование и государство мне добавило столько же плюс инвестдоход на эту сумму 126 185 рублей от УК АО «СОЛИД Менеджмент» за десять лет. Итого 486 320 рублей. Неплохо, если учесть, что в системе я был с 2003 по 2005, потом исключен.

Итого мы имеем: система, внедрённая в 2003 году в РФ не смогла решить тех задач, что её запланировали. Размеры пенсии сильно зависят от государства, и финансы ПФР от бюджетных вливаний. Теперь у нас полтора работника на одного пенсионера, коэффициент замещения ещё упал. Накопительная составляющая не очень велика, ограничена в инструментах инвестирования и нет надежд на высокие доходы, инфраструктура громоздка, дорога и не защищает клиента. На рынке прошла серия сделок продажи, слияний и поглощений, банкротств и санирования НПФ в процессе их акционирования. Риски системы выросли. Система пенсионных накоплений в таком виде не жизнеспособна и мы стоим на грани новых реформ, которые уже провозглашены. Индивидуальный пенсионный капитал. Ждем обсуждения, будем вместе думать. А пока Минфин и ЦБ готовятся, правильно начать свои накопления самостоятельно, с теми компаниями, которые уже пуд соли съели на этой теме, проявив стойкость и профессионализм.

Автор статьи: Новиков Юрий Михайлович, кандидат экономических наук, собственник бизнеса.

Дорогие читатели! Подробнее о пенсионной реформе Вы можете узнать на официальном канале в YouTube.

Официальный сайт компании: https://www.solid-mn.ru/ . Подробнее об услугах АО «СОЛИД Менеджмент» Вы можете узнать здесь.

Подписывайтесь на наш канал в Яндекс.Дзен, ставьте лайки и следите за выходом новых статей!

Мы в ВКонтакте, Facebook и Instagram.

e-mail: am.solid@solid-mn.ru

Телефон: 8 (495) 228-70-15, 8 (800) 250-70-15 (бесплатный звонок по России).

Адрес: 125284, г. Москва, Хорошевское шоссе, д. 32А, подъезд 4, этаж 2, офис 200.

Управляющая компания АО «СОЛИД Менеджмент»

Источник: газета «Мой Альметьевск»