Я часто замечаю, что у многих инвестиции в ценные бумаги ассоциируются с игрой в рулетку или лотерею:

Вложил 100.

Выросло до 200.

100 забрал.

Остальное крутится дальше.

Однако, это так не работает и такой подход ничего хорошего не сулит. Быстро, много и безопасно не бывает.

Для достижения стабильных и выдающихся результатов необходимы инвестиционный портфель и время.

Инвестиции не игра, а разумное и планомерное построение капитала.

Это, по сути, система действий с регулярными пополнениями счёта, дисциплиной и индивидуальной структурой портфеля.

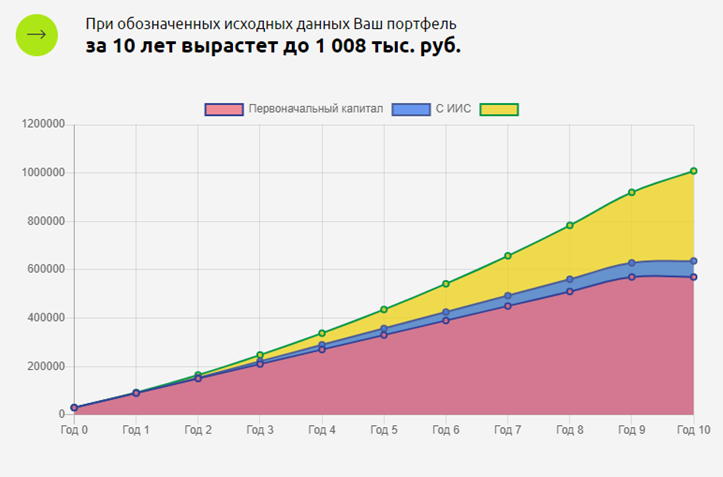

Просто откладывая и инвестируя всего по несколько тысяч рублей в месяц, через несколько лет может сформироваться неплохая сумма.

Конечно, это не выдающийся результат, но согласитесь, что даже с такими стартовыми условиями, иметь свободный миллион не так уж плохо.

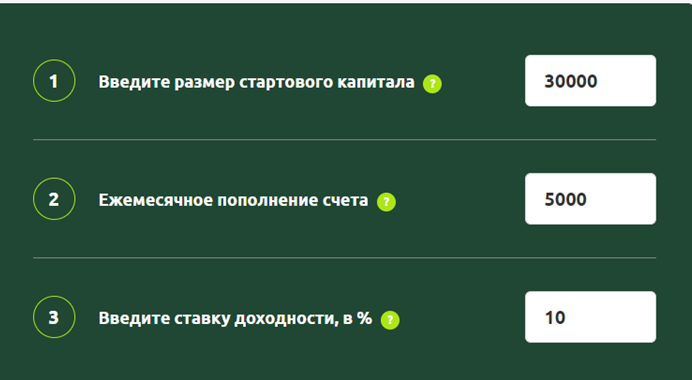

В конце оставлю ссылку на калькулятор. Посчитайте под свои условия.

Многие скажут:

Зачем ущемлять себя 10 лет, если инфляция всё равно съесть этот миллион? Лучше тратить деньги здесь и сейчас на текущие нужды.

Разберём по порядку данное заблуждение

1. Мне часто пишут люди старше 50 лет с сожалением, что не начали инвестировать раньше и это хороший знак задуматься тем, кто помоложе. Не начав откладывать и инвестировать сейчас, вы через десять лет можете обнаружить, что финансовая ситуация нисколько не изменилась, а возможно стала даже хуже. А иметь какой-никакой капитал лишним не будем.

2. Этот капитал будет 10 лет находится в активах, часть которых защитит сбережения от инфляции. Никто не мешает покупать акции золотодобывающих компаний, экспортёров, да даже просто доллар на бирже (если не верите в рубль).

3. Инвестировать по 5 тысяч рублей могут 99% людей, но не все смогут найти их в своём бюджете или не захотят. Даже начав откладывать всего 1000 рублей вы уже запустите механизм генерации денег.

Это как снежный ком.

Я помню как сам начинал с 30 тысяч рублей и мечтал, чтобы капитал дорос до 1 млн. рублей. Мне тогда казалось это чем-то недостижимым.

Однако, я уже близок к этой сумме и наша семья ни в чём себя не ущемляет.

Безусловно, фондовый рынок не место, где гарантирована доходность

Общеизвестно, что инвестиции сопряжены с риском потери капитала или его части. И при росте доходности пропорционально вырастает и риск.

Дело в том, что на доходность определённой акции мы повлиять не можем, а вот общий риск по портфелю уменьшить в состоянии. Для этого необходимо правильно настроить портфель, используя активы с фиксированной доходностью в качестве защиты.

Это правило разумного инвестирования и не я его придумал.

В книге "Разумный инвестор" Бенджамин Грэхем пишет, что даже в портфеле агрессивного инвестора должно быть минимум 25% облигаций.

Инвестиционный портфель, состоящий на 100% из акций, даже на горизонте свыше 10 лет, будет высокорискованным! Он может просесть на 50-70%!

Вы сможете спокойно наблюдать несколько лет убыток в 700 тысяч рублей от миллиона?

Помните, что инвестиции дело добровольное и никто вас не гонит на биржу. Но без необходимых знаний там можно легко наломать дров.

Друзья, читайте книги и думайте своей головой! Спасибо за внимание!