Сегодня многие граждане РФ имеют банковские счета за рубежом, держат там не только деньги, но и финансовые инструменты (акции, фьючерсы, облигации и т.д.) Многие до сих пор не понимают, что делать с этим счастьем. Давайте вместе разбираться.

Для начала надо понимать, что согласно российскому законодательству существуют такие понятия как:

- валютный резидент и валютный нерезидент;

- налоговый резидент и налоговый нерезидент.

Каждый из этих статусов имеет разные права, вытекающие из них обязанности и ответственность. Чтобы понять правовые последствия для каждой категории, необходимо разобраться в каждом из этих статусов и законах, которыми они регулируются.

Итак:

Валютные резиденты и нерезиденты регулируются Федеральным законом от 10.12.2003 N 173-ФЗ (ред. от 22.12.2020) "О валютном регулировании и валютном контроле". Валютное законодательство регулирует расчеты и все, что с ними связано.

Ответственность за нарушение валютного законодательства предусмотрена в "Кодексе Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (ред. от 22.12.2020)

Налоговые резиденты и нерезиденты, их права, обязанности и ответственность регулируется "Налоговым кодексом Российской Федерации " от 05.08.2000 N 117-ФЗ (ред. от 29.12.2020).

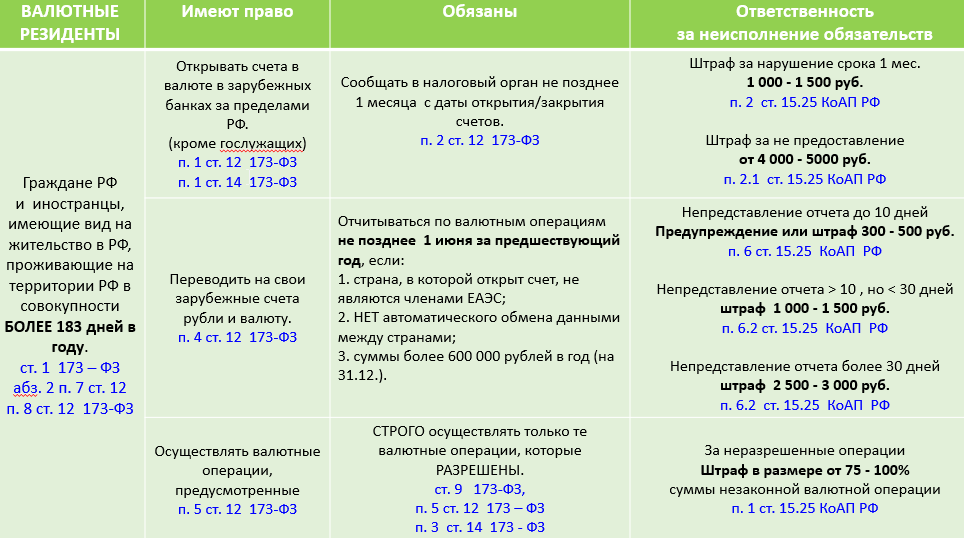

А теперь подробней разберем каждый статус и начнем с валютного резинета. Валютный резидент имеет следующие права и обязанности:

- открывать (закрывать) счета за рубежом, о которых он должен сообщить в течение месяца с даты открытия/закрытия;

- Предоставлять отчет о движениях по зарубежному счету не позднее 1 июня за предшествующий период;

- Осуществлять по счетам только те валютные операции, которые разрешены.

ВАЛЮТНЫЕ РЕЗИДЕНТЫ

Для наглядности давайте теперь разберем валютных нерезидентов, их права, обязанности и ответственность.

ВАЛЮТНЫЕ НЕРЕЗИДЕНТЫ

Дальше разберемся с налоговым резидентством.

Согласно п. 2 ст. 207 НК РФ налоговыми резидентами признаются физические лица (граждане РФ и иностранные граждане), фактически проживающие на территории РФ более 183 дней в году (не подряд, а в совокупности).

По поводу исчисления сроков есть разъяснения - Письмо Федеральной налоговой службы от 25 июня 2020 г. № БС-3-11/4763@ “О налоге на доходы физических лиц”

Рассмотреть все случаи в одной таблице не представляется возможным, рассмотрим основные.

НАЛОГОВЫЕ РЕЗИДЕНТЫ

НАЛОГОВЫЕ НЕРЕЗИДЕНТЫ