Я считаю акции этой компании квазиоблигациями и на сегодняшний день, в моем портфеле они заменяют долю облигаций.

AT&T ( T ) - аристократ дивидендов, поэтому многие инвесторы были удивлены, увидев, что компания не увеличила свои дивиденды в 2020 году. Давайте в этом разберемся.

Важные факторы, которые должны обеспечить долгосрочную прибыль, все еще присутствуют - сильные денежные потоки, сокращение доли заемных средств и даже без повышения дивидендная доходность AT&T остается довольно высокой - 7%.

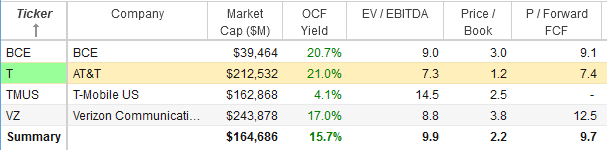

AT&T дешев, как ни крути: акции торгуются с доходностью операционного денежного потока 21% и с очень низким соотношением EV к EBITDA и цены к свободному денежному потоку. Акции дешевы в абсолютном выражении, а также относительно других телекоммуникационных компаний

Дивидендный аристократ, который не увеличивает дивиденды

Дивидендные аристократы - это акции, которые увеличивают дивиденды не менее 25 лет подряд, а некоторые из них намного больше. Таким образом, инвесторы часто ожидают, что эти компании будут продолжать вознаграждать их ежегодным увеличением дивидендов.

AT&T не увеличивала свои дивиденды в 2020 году, а это означает, что последнее увеличение дивидендов было объявлено в конце 2019 года.

В целом выплаты на 2020 год, конечно, были все еще выше, чем на 2019 год, но тот факт, что AT&T не объявила о новом увеличении дивидендов в своем последнем объявлении (декабрь 2020 года), все же заставил некоторых инвесторов нервничать.

Тот факт, что AT&T отказалась от увеличения своих дивидендов в декабре 2020 года, привел к отклонению от того, как выглядит история роста дивидендов AT&T:

Обычно компания увеличивает выплаты каждые четыре квартала, как часы. Однако это не означает, что AT&T больше не будет дивидендным аристократом. Фактически, даже если AT&T сохранит выплату на текущем уровне еще пару кварталов и повысит выплату только до 0,53 доллара за последний платеж в 2021 году, AT&T по-прежнему будет дивидендным аристократом по официальным правилам.

Другие дивидендные аристократы, такие как Chevron ( CVX ) и Exxon Mobil ( XOM) также использовали этот подход в прошлом, немного отодвинув увеличение дивидендов в будущее, при этом соблюдая требования «Dividend Aristocrat».

Я полностью ожидаю, что AT&T сделает то же самое, и поэтому ожидаю, что компания объявит об увеличении дивидендов до 0,53 доллара на акцию в какой-то момент в течение текущего года, поскольку нет никаких веских причин, по которым руководство захотело бы выбросить дивидендный статус аристократа.

Даже если бы этого не произошло, это не было бы катастрофой, поскольку есть аргументы в пользу владения AT&T.

История денежных потоков остается неизменной, сокращение заемных средств будет продолжаться

AT&T не является растущей компанией и, вероятно, никогда не превратится в растущую компанию. Но даже медленнорастущие компании могут стать отличным вложением средств.

В этом случае AT&T генерирует огромные денежные потоки, которые позволяют получить достаточную прибыль для акционеров, а ее оценка настолько низка, что для того, чтобы акционеры увидели стабильную прибыль, не требуется значительного роста основного бизнеса.

В течение 2020 года, года, охваченного пандемией, AT&T сгенерировала свободные денежные потоки в размере ~ 26 миллиардов долларов, несмотря на то, что некоторые из ее бизнес-единиц, например кинобизнес, не могли нормально работать.

Финансовый директор AT&T недавно заявил, что компания планирует генерировать аналогичный объем свободного денежного потока в этом году - даже после того, как все инвестиции в рост для 5G, HBO Max будут оплачены.

Это возможно благодаря очень сильным операционным денежным потокам AT&T, которые за последние четыре квартала составили 45 миллиардов долларов (по данным YCharts).

AT&T инвестирует около 20 миллиардов долларов в год в рост своей сети 5G, замену старых линий и других активов. В результате чего остается чуть более 25 миллиардов долларов, которые можно использовать для выплаты прибыли акционерам (в виде дивидендов и / или обратный выкуп), сокращение долга.

В прошлом предыдущие управленческие команды AT&T часто были слишком сосредоточены на приобретениях, например, сильно переплачивая за DirecTV по сравнению с той стоимостью, которую имеет бизнес сейчас, пару лет спустя.

Однако похоже, что нынешнее руководство не совершит ту же ошибку, поскольку AT&T более склонна продавать непрофильные активы, а не совершать новые приобретения после закрытия сделки по поглощению Time Warner.

Таким образом, значительная часть свободных денежных потоков AT&T может быть использована для сокращения долга, поскольку поглощения больше не съедают денежные средства.

Чистый долг AT&T снизился с максимальных 177 миллиардов долларов вскоре после закрытия поглощения Time Warner до 147 миллиардов долларов. Это соответствует снижению на 30 миллиардов долларов, что составляет примерно 17% от максимального значения.

Исходя из текущего прогноза менеджмента, инвесторы могут ожидать, что сокращение долга продолжится в текущем году. При прогнозируемом уровне свободных денежных потоков в 26 миллиардов долларов и выплате дивидендов компании около 15 миллиардов долларов, AT&T может выплатить 11 миллиардов долларов долга в этом году только за счет свободных денежных потоков.

Если мы дополнительно включим выплаты в течение 4 квартала 2020 года, которые пока не отражены в финансовых отчетах, чистый долг AT&T может сократиться примерно до 130–135 миллиардов долларов к концу 2021 года.

Это не включает потенциальное дополнительное сокращение долга за счет активов.

Продаж пока нет. AT&T рассматривает возможность продажи DirecTV за 15 миллиардов долларов или больше, в то время как небольшие активытакже монетизируются. Если продажа DirecTV будет завершена в этом году, AT&T может закончить 2021 год с чистым долгом менее 120 миллиардов долларов, что будет очень большим сокращением по сравнению с базовым уровнем пару лет назад. Я считаю, что даже если не будет продажи DirecTV, прогноз чистого долга в размере около 130 миллиардов долларов к концу текущего года весьма позитивен.

Это соответствует сокращению общего чистого долга на ~ 45 миллиардов долларов за пару лет. Вдобавок к этому, долговая нагрузка AT&T будет на очень разумном уровне по сравнению с EBITDA, которую генерирует компания:

В сценарии, когда чистый долг AT&T составляет 130 миллиардов долларов на конец этого года, а AT&T генерирует EBITDA в размере 56 миллиардов долларов в 2021 году, согласно оценкам аналитиков, отношение чистого долга к EBITDA AT&T через год составит 2,3.

Это не похоже на чрезмерно высокий размер кредитного плеча, особенно с учетом того, что процентные ставки находятся на рекордно низком уровне и что AT&T уже рефинансировала десятки миллиардов долгов по этим низким ставкам.

Даже без увеличения прибыли AT&T предлагает привлекательный поток доходов

Я ожидаю, что AT&T объявит о повышении дивидендов в 2021 году, чтобы сохранить свой статус Dividend Aristocrat, но даже если этого не произойдет, поток доходов, который предлагает компания, останется очень стабильным. На момент написания статьи доходность AT&T составила 7,1%, что примерно в 4-5 раз превышает доходность широкого рынка

Если инвесторы больше никогда не получат повышения дивидендов, а инвесторы просто продолжат реинвестировать дивиденды со средней доходностью 7%, инвестор, который покупает сейчас, будет иметь доходность по стоимости в 10% через пять лет.

Для кого-то, кто просто ищет акции крупных голубых фишек, которые относительно устойчивы к рецессиям и предлагают высокую доходность и хорошо покрываются, AT&T может быть очень надежным выбором.

- Интересная статья ⏩ Забудьте о биткойнах - эти две высокодоходные акции выигрывают в любом случае