Приветствую, уважаемые подписчики и гости моего канала! Это моя первая статья в 2021 году, на этот раз решил разобрать интересную компанию из «поднебесной», которая на сегодняшних день находится на своих исторических минимумах. Итак, давайте приступим к разбору.

Momo - крупнейшая социальная сеть, а так же одна из ведущих мобильных и развлекательных платформ в Китае.

Компания позволяет своим пользователям устанавливать и расширять социальные отношения в зависимости от местоположения и интересов. Её платформа включает мобильное приложение Momo и множество связанных функций, инструментов и услуг, которые она предоставляет пользователям, клиентам и партнерам платформы. Компании также принадлежит видеоприложение под названием Hani, которое содержит видео в реальном времени. Momo в основном получает доход от видеосервиса в реальном времени, дополнительных услуг, услуг мобильного маркетинга, мобильных игр и прочего. Организация работает в трех сегментах: сервисные линии Momo, сервисные линии Tantan и сервисные линии QOOL.

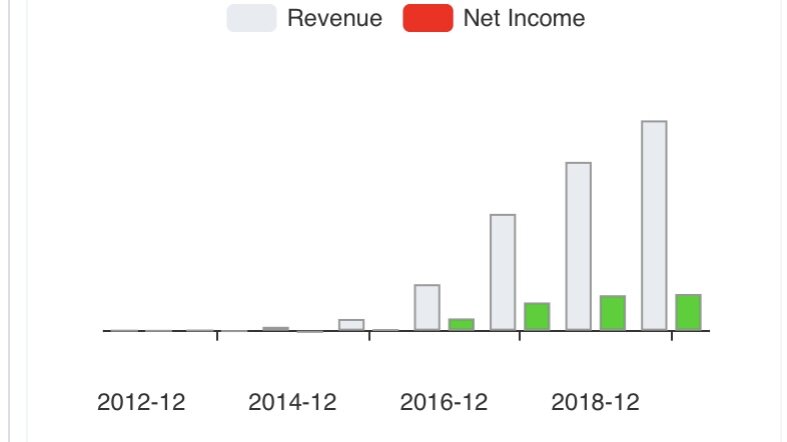

Давайте посмотрим на финансовые показатели компании

Исходя из графика выше можно сделать вывод что компания растущая и с 2014 года активно развивается. За 2018 год выручка составила 1,9 млрд долларов, а за 2019 почти 2,5 млрд, что является очень даже неплохим показателем.

Аналогичная картина и с денежными средствами на счетах компании. Но почему же тогда стоимость акций обновляет исторические минимумы? Давайте разбираться.

На конец 2019 года выручка составляла 668 млн долларов при чистой прибыли 150 млн, но с начала 2020 года наблюдалось резкое снижение обоих показателей (при прочих равных ,в пандемию активно развивались популярные соцсети и прочие сервисы, так как люди проводили большую часть времени дома, пользуясь смартфонами), поэтому назревает вопрос, почему рос фейсбук и ему подобные сервисы, а Momo ощущал на себе падение по всем показателям??

Как видно из графика, выручка и прибыль стали восстанавливаться в третьем квартале 2020 года. В 3 квартале выручка составила 553 млн долларов при чистой прибыли 67 млн. Денежные средства на балансе компании также уменьшились с 2,1 млрд долларов (на конец 2019 года) до 1,6 млрд, при этом долг остался приблизительно таким же.

Что с мультипликаторами?

- P/E - 9

- P/B - 1,6

- P/S - 1,5

- Долг/Ebitda - 127%

- Долг/капитал - 35%

- Рентабельность активов - 11%

- Рентабельность капитала - 18%

- Маржинальность - 15%

По мультипликаторам Momo недооценена, имеет отличную рентабельность и небольшой долг (что свойственно китайским компаниям).

Компания безусловно интересная, она уже заняла лидирующие позиции в своем сегменте. Вот список самых популярных приложений в Apple App Store.

- Yidui

- Tantan

- Momo

- Soul

- Yimu

- Zhenai

- Hezi

- Blued

- Rela

Второе и третье место занимает Momo, это отличный результат, не правда ли?

Tantan - китайский аналог Tinder, который был выкуплен Momo в 2018 году. Сфера знакомств в Китае развивается бурными темпами, есть огромный потенциал для роста.

Возможные риски

Разумеется, пандемия внесла свои коррективы, в связи с ограничениями на передвижение и уж тем более знакомства, компания Momo пострадала, это отразилось на её финансовых показателях. Люди сидели дома и им было попросту не до знакомств.

Кроме этого, необходимо отметить, что конкуренция в лице Tencent только развивается, за последний год было запущено несколько аналогичных приложений.

На сегодняшний день Momo представлена только на китайском языке, что, в какой-то степени, ограничивает её рост и возможности, хотя планы выхода на международный рынок также имеются.

В Индии был введен запрет на приложение Tantan.

Результаты третьего квартала

Выручка снизилась на 15% от года к году и составила 554 млн долларов. Чистая прибыль сократилась почти вдвое и составила 67 млн долларов, а в 3 квартале 19 года она составляла 125 млн.

Ежемесячные активные пользователи сократились со 114 млн до 113 млн человек.

Количество платящих пользователей незначительно сократилось с 13,4 млн до 13,1 млн.

Что говорят аналитики?

Аналитики считают, что акции Momo нужно покупать и они имеют потенциал к росту. Средний консенсус прогноз 17 долларов, что означает небольшой апсайд от текущих значений (15 долларов на момент написания этой статьи).

Итог

Я считаю данную компанию довольно интересной и перспективной, но на длительном промежутке времени. Пандемия нанесла огромный ущерб компании, после которого еще нужно отойти и придти в себя. Рынок, безусловно, будет ,по мере снятия ограничений , восстанавливаться (это видно уже сейчас в отчетах).

Но в то же время стоит и предостеречь, ведь к китайским компаниям у американцев «особое» отношение, их попросту не любят, от этого и мало покупают, плюс не исключено что могут обвинить в махинациях и организовать делистинг с американских бирж.

В общем, решать только вам. Не является рекомендацией к покупке. Сам в портфеле держу акции данной компании и планирую немного нарастить долю.

На этом у меня всё, надеюсь статья оказалась для вас полезной! Ставьте лайки и подписывайтесь на канал. Удачи в инвестициях!

ТОП-5 самых дивидендных акций США

Стоит ли инвестировать в Сбербанк?

Почему нужно инвестировать в дивидендные акции?